… und Stresstest: Neulich in Dresden, mehrtägiges Treffen der deutschen Aktuare. Das Beste – nämlich die Altersvorsorge – hoben sie sich für den Schluss auf. LbAV-Autor Detlef Pohldokumentiert Auszüge. Heute Teil I einer zweiteiligen Berichterstattung: die Wirkungen der Geldentwertung und der Demographie, innen und außen, mittel- und unmittelbar. Und was die Aufsicht sehen will.

Dresden, Freitag, 28. April: Am letzten Tag ihrer hybriden Jahrestagung 2023 befassen sich die deutschen Versicherungs- und Pensionsaktuare mit der Leistungsfähigkeit privater und betrieblicher Altersvorsorgesysteme. Reformen, bereits auf der Tagung 2022 angemahnt, sind zwar bis dato Mangelware geblieben, werden aber von den Aktuaren mit versicherungsmathematischem Background versehen.

Bislang blieb ein Gesamtkonzept aus, um die kapitalgedeckte Altersvorsorge angesichts der anhaltenden Tiefzinssituation zukunftsfest zu machen, hatte bereits die E-Jahrestagung 2021 der DAV/DGVFM kritisiert – außer dass Zins und Inflation im Gleichschritt gestiegen sind, und das schnell.

Besser geworden ist seither nichts. Das zeigt schon die Plenary Session „Wohin steuert die Altersvorsorge?“ auf der DAV/DGVFM-Tagung 2022.

Nun also Dresden, die a AV-Plenary Session, ein neuerlicher Anlauf der Aktuare für bessere Weichenstellungen der Altersvorsorgesysteme in der Zukunft. Wegen der Dichte der Informationen dokumentiert LEITERbAV Impressionen im LbAV-typischen Telegrammstil (sämtlich im Indikativ der Zitierten), heute im ersten Teil aus ausgewählten Vorträgen:

Horst: Schon viel in die Bücher genommen

Carsten Horst, Partner im Geschäftsbereich Financial Services Assurance des Wirtschaftsprüfers PwC Deutschland und verantwortlich für die aktuariellen Lebens- und Personenrückversicherungsthemen, benennt Inflation in der Lebensversicherung als aktuarielle Herausforderung:

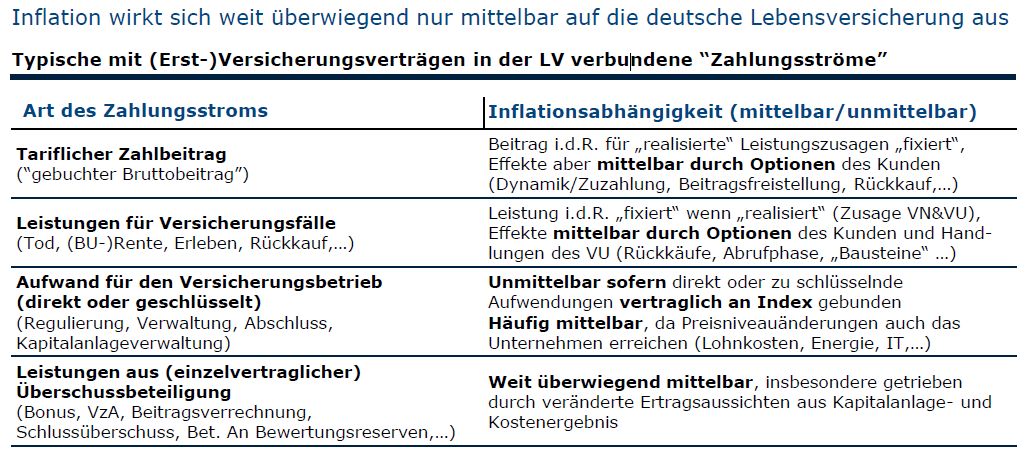

+++ neue Chancen und Herausforderungen im klassischen oder modernen kapitalbildenden LV-Geschäft und in biometrischer Risikovorsorge +++ an Beschäftigung mit Inflation kommen Aktuare kaum vorbei +++ Themen reichen von Controlling und Risikostreuung von Konzernen über Solvency II, Bilanzierung und Reporting, sowie strategische Steuerung bis zu Unternehmensplanung und Kundenfokus +++ weit überwiegend wirkt Inflation nur mittelbar auf LV:

Quelle: PwC. Grafik zur Volldarstellung anklicken.

+++ dennoch direkte Folgen in der Praxis, etwa Regulierung, Geschäftslage, Services, Bestandsverwaltung, Kapitalanlage, Neugeschäft (mehr Optionen auch für instabiles Geldniveau), Kundenkommunikation und Liquidität +++ laufende EZB-Reaktionen auf Inflation ändern Zinsumfeld deutlich – bei viel höherer realwertorientierter Vermögensallokation und höherer Relevanz des Einmalbeitragsgeschäfts +++ insb. niedrige Realzinsen und gleichzeitig inverse Zinsstrukturkurve bringen neue Herausforderungen, aber Markt gut aufgestellt, da viele stille Lasten bereits in Büchern +++ Aktuar muss ggf. Anpassungsbedarf der Investitionsstrategie im Lichte von Liquiditätsbedarf und Neugeschäftsplan im Blick haben +++

„Die Inflation treibt auch die Kosten der Bestandsverwaltung, trotz stetigem Rückgang, bezogen auf AuM.“

+++ Inflation treibt auch Kosten der Bestandsverwaltung, trotz stetigem Rückgang, bezogen auf AuM +++ Steuerung und Planung der Kosten für Bestandsverwaltung schwierig, muss auch eher abseitige Posten wie Lohnzuwachs und Energiepreise einkalkulieren +++ ökonomische Szenarien für stochastische Inflation auf Grundlage aktueller Kapitalmarkt- und Inflationsdaten auch mit vorhandenen Bordmitteln herleitbar +++ positive Korrelation zwischen stochastischer Inflation und Zinsszenarien +++

Keil: Demograpische Verwirbelungen für die Lebensversicherer – nach innen und außen

Thorsten Keil, Principal Consultant und Leiter des Geschäftsfeldes Produktentwicklung & Aktuariat bei Aeiforia, Beratungshaus für Finanzdienstleister und Anbieter von Vorsorgeprodukten, skizziert Entwicklungen, wenn Babyboomer in Rente gehen:

+++ in gut zehn Jahren werden letzten Babyboomer in Deutschland im Ruhestand sein – auch in Versicherungsbranche, wo aktuell 21% über 54 Jahre alt sind (Verdopplung in letzten zehn Jahren) +++ Durchschnittsalter im Innendienst von 41 auf 44 Jahre gestiegen, weiter steigend +++ immense Folgen für Branche, deren Produkte komplexe und langlaufende Finanzdienstleistungen sind, welche wiederum eine aufwendige Verwaltung mit sich bringen und die immer neue regulatorische Anforderungen zu erfüllen haben +++

„Die derzeit wichtigsten Altersgruppen im LV-Neugeschäft werden bis 2035 deutlich schrumpfen.“

+++ im Innendienst werden in kommenden zehn Jahren rund 35.000 MA in Rente gehen (= 21,3%), davon ca. 3.100 (= 9%) in LV +++ es fehlen 16.000 Leute bis 2026, die durch Lockruf des Geldes kommen könnten (Assekuranz bietet bundesweit eines der höchsten Durchschnitts-EK) +++ dennoch droht durch Fachkräftemangel Aufbrechen der Wertschöpfungskette, etwa durch Überprüfung der Prozesslandschaft +++

+++ „Braindrain“ erfahrener Fachleute Richtung Rente dürfte insb. Lebensversicherern schwer zu schaffen machen, zumal die voraussichtliche Verweildauer in Beständen in den letzten 20 Jahren durch Riester- und Basisrenten gestiegen ist +++ aber: derzeit wichtigste Altersgruppen im LV-Neugeschäft werden bis 2035 deutlich schrumpfen, bei 20- bis 29Jährigen um 8, bei 30- bis 39Jährigen um 13 und bei 50- bis 59Jährigen um 16% +++ deutlicher Zuwachs bisheriger Nicht-Zielkundengruppe ab Alter 67, fragt sich aber mit welchen Produkten denn +++ bisher nur Sterbegeldversicherung (ohne Gesundheitsprüfung), sofortbeginnende Rente, Pflegezusätze und ggf. zusätzliche Assistance-Leistungen im Angebot +++ neuer Produktansatz: Senioren nicht verstärkt nur als VN (etwa für Enkelpolicen), sondern auch als versicherte Person (etwa für Pflegepolicen) +++

+++ laufende LV-Beiträge mit 64 Mrd. Euro p.a. seit 2004 kaum verändert, aber mit Babyboomern wird auch gemischte Lebensversicherung in Rente gehen +++ im modellierten Bestand halten Babyboomer 2021 ca. ein Drittel aller kapitalbildenden Tarife +++ übertragen auf LV-Branche entspricht dies 21 Mio. Policen mit 15 Mrd. Euro lfd. Jahresbeitrag +++ Demografie trifft auch Riester: 25% der Geförderten älter als Jahrgang 66 +++ bis 2031 gehen rund 2,5 Mio. Riester-Policen in Rentenbezug +++ wegen überwiegender Verrentungspflicht Gamma-Kosten zwischen 6 und 18 Euro p.a. im Leistungsbezug, mehr Aufwand als bisher +++

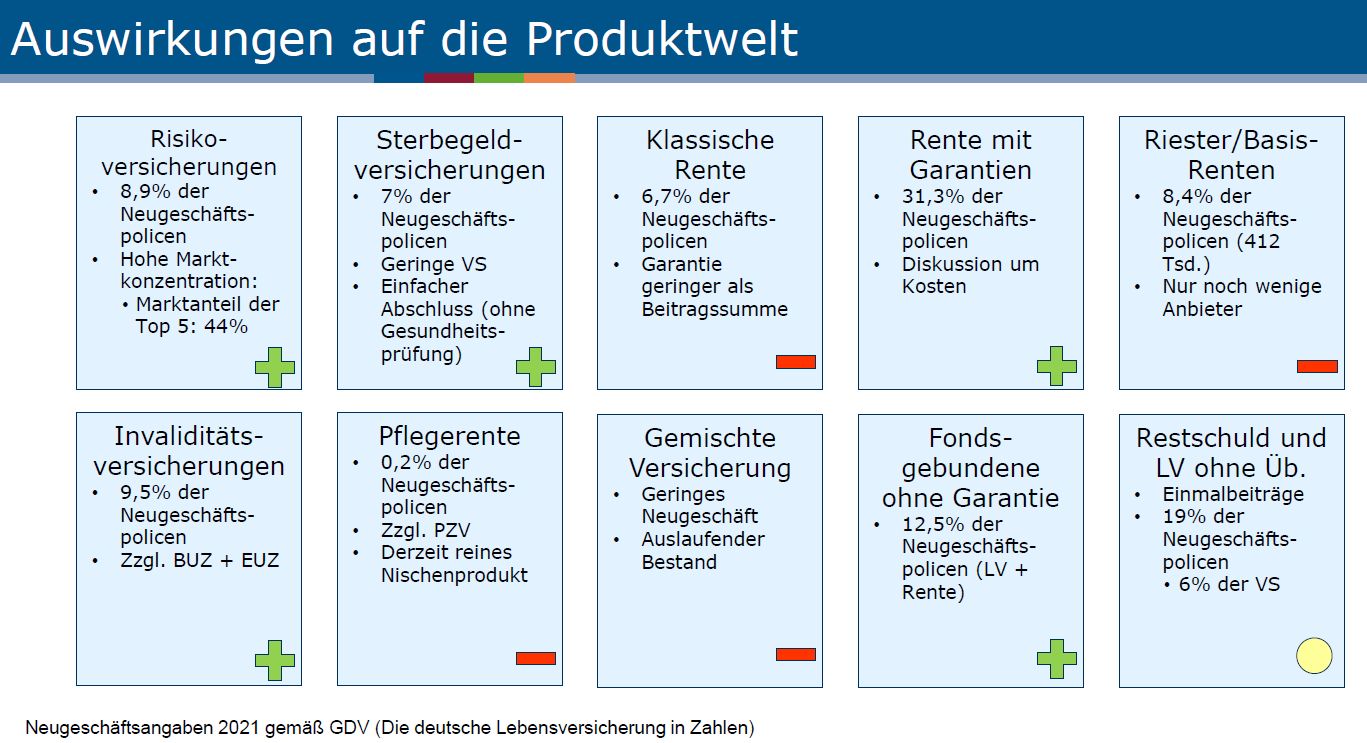

+++ Zahl potentieller Kunden in klassischen Altersgruppen wird wegen Demografie geringer, aber immerhin: individueller Absicherungsbedarf (Biometrie, Altersvorsorge) steigt tendenziell +++ Beitragswachstum je LV-Unternehmen wird zunehmend volatil +++ starke Demografie-Auswirkungen auf Produktwelt:

Quelle: Aeiforia. Grafik zur Volldarstellung anklicken.

+++ Fazit: Demografie wirbelt Prozesslandschaft deutschen LV durcheinander +++ heute noch teils manuelle Prozesse werden zunehmend zum Problem +++ spätestens bei Babyboomer-Rentenstart wird sich zeigen, ob Kalkulationsgrundlagen für Rentenbezugszeit ausreichend bemessen sind +++ Verlust von Knowhow und Fachkräften wirkt sich nachhaltig auf Unternehmensstrukturen und Unternehmenskultur aus +++ zunehmende Regulierung und Kundenanforderungen treiben Automatisierungen und Prozessverbesserungen voran +++ Vorbereitung dringend notwendig, u.a. in Bezug auf Wissenstransfer, Prozessmanagement und Ressourcenplanung +++

Wenning: Neues bei Stresstest und Prognoserechnung

Marius Wenning, Regierungsdirektor im BaFin-Grundsatzreferat für bAV, widmet sich dem Stresstest, der Prognoserechnung und anderen Aufsichtsmitteln insb. für Pensionskassen:

+++ Stresstest für Pensionskassen in Sammelverfügung der BaFin vom 31. Januar neu geordnet (für Pensionsfonds unverändert kein Stresstest angeordnet, da überwiegend nicht-versicherungsförmiges Geschäft) +++ inhaltlich nur wenige Änderungen +++

+++ neu u.a. Aktienstress (Anpassung Tabelle zu Indexständen und zugehörigen Stressfaktoren im isolierten und kombinierten Szenario) und Bonitätsrisiko (Übersetzung Rating-Stufen in „Bonitätsstufen“, Erhöhung des Abschlags bei schlechter Bonität von 30 auf 50%) +++ Stresstest-Methodik wird theoretisch dargestellt, insb. Hochrechnung von Aktiv- und Passivseite sowie anzuwendenden Stress und Ermittlung von Saldo bzw. Ergebnis +++

„Festverzinsliche in gemischten Fonds des Anlagevermögens können unter bestimmten Bedingungen zu fortgeführten Anschaffungskosten angegeben werden.“

+++ auch Neuerungen im Rahmen der Allgemeinverfügung +++ wichtig in Sammelverfügung: Festverzinsliche in gemischten Fonds des Anlagevermögens können unter bestimmten Bedingungen zu fortgeführten Anschaffungskosten angegeben werden (bisher Marktwert), aber unverändert kein Stress auf diese Papiere +++

+++ Stresstest-Ziel: Betrachtung kurzfristiger Resilienz gegen Stress auf Kapitalanlagen +++ bisher keine Stresstest-Ergebnisse öffentlich +++

+++ zudem gab es Prognoserechnung zum 30. September 2022 für Pensionskassen und -fonds +++ wichtiges Instrument für laufende Aufsicht und wesentliche Grundlage für BaFin-Entscheidung über intensivierte Aufsicht +++ abgefragt werden neben laufendem Geschäftsjahr (Jahr 1) auch die folgenden 4 bzw. 14 Jahre +++ bei manchen Kassen zudem Prognose für die Jahre 6 bis 15, sofern unter intensivierter Aufsicht, unter ZZR-Pflicht oder mit über 2,5% Rechnungszins zum 31. Dezember 2021 +++

+++ von Pensionskassen werden dabei wie gehabt vier Szenarien abgefragt (1. Aktien nach Stand 30. September ohne Zinsanstieg, 2. Wertverlust Aktien 24% ohne Zinsanstieg, 3. Aktien nach Stand 30. September mit Credit Spread +100BP, 4. Kombination von 2. und 3.) +++ in Bezug auf Prognoserechnung für Pensionskassen werden allgemeine Methodik, Prognosezeitraum, wesentliche Parameter sowie verschiedene Szenarien dargestellt +++

+++ Prognoserechnung für Pensionsfonds ist einfacher: nur Projektion des laufenden Geschäftsjahres in denselben 4 Szenarien wie bei Pensionskassen +++ für Jahre 2 bis 5 müssen Pensionsfonds ZZR und Solvabilitäts-Lage projizieren +++ keine Ergebnisse öffentlich +++

Soweit zum ersten Teil der Berichterstattung zu der Tagung.

Der zweite Teil findet sich zwischenzeitlich auf LEITERbAV hier.