Nachdem es eine erste Analyse schon im Januar gab, haben zwei der drei großen US-Benefit Consultants nun genauere Analysen des Pensionswesens bei Deutschlands 40 größten notierten Konzernen vorgelegt. Die Abweichungen sind überschaubar, interessant sind die Ergebnisse gleichwohl.

Wie auf PENSIONS●INDUSTRIES detailliert berichtet, kommt Mercer mittlerweile immer sehr früh im neuen Jahr mit seiner ersten, näherungsweisen Analyse der quantitativen Entwicklung der Versorgungswerke im DAX 40 vorgelegt; Kernergebnisse waren seinerzeit:

-

Funding Ratio plus 1% auf 81%, neues Rekordniveau

-

Plan Assets plus um 22 Mrd. Euro auf etwa 267 Mrd. Euro

-

DBO plus 23 Mrd. Euro auf etwa 330 Mrd. Euro infolge von hohem Niveau v.a. im November und Dezember 2023 nachgebenden Rechnungszins.

Geht’s genauer?

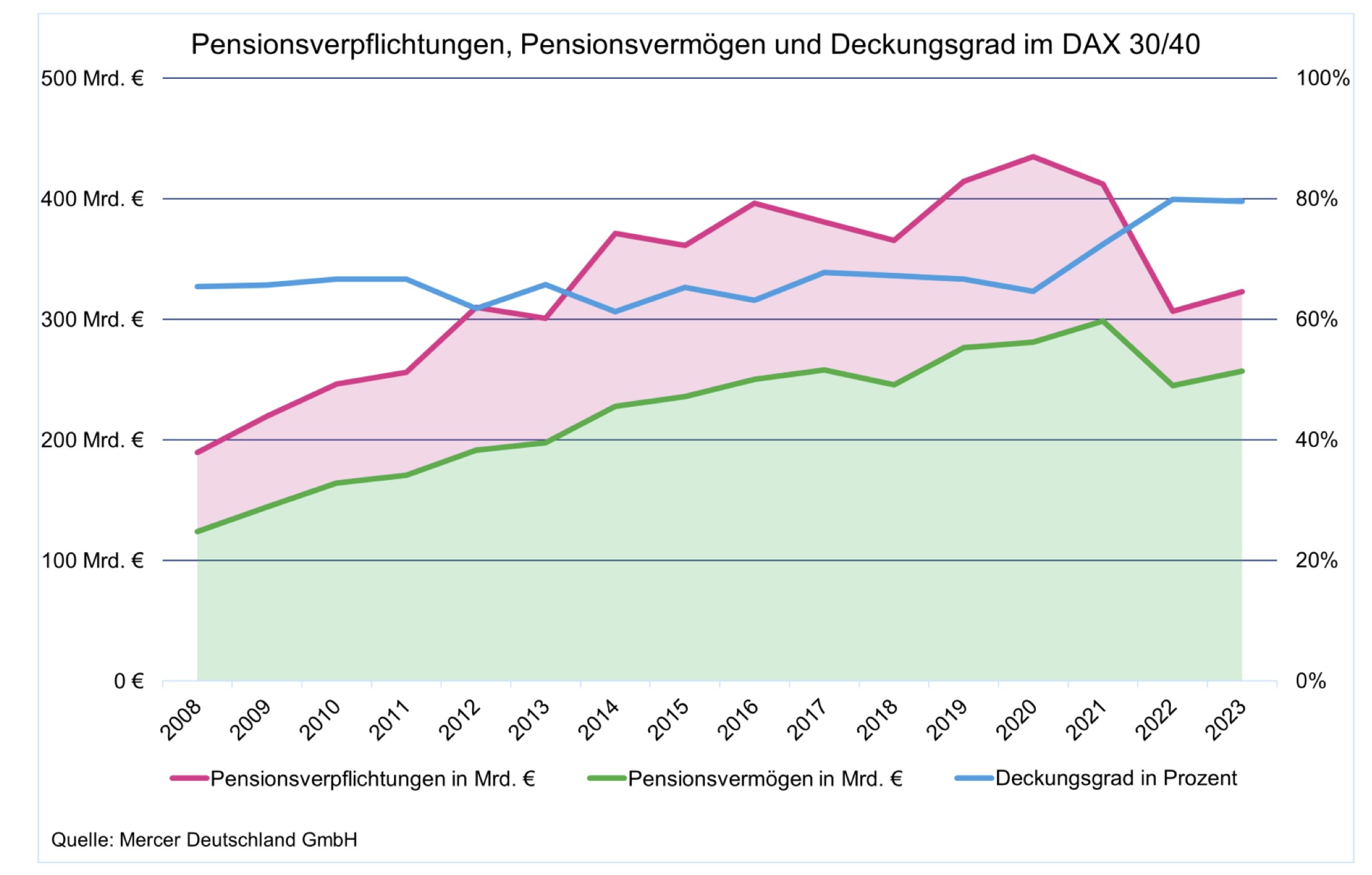

Nun haben Ende März Mercer als auch WTW ihre genaueren Studien vorgelegt, und die Ergebnisse weichen nur überschaubar von Mercers Januar-Schätzung ab – insofern kann sich hier und heute auf ein paar Kernfakten beschränkt werden. Und dass die Aktuare beider Häuser nun im März zu fast deckungsgleichen Resultaten kommen, überrascht ebenfalls nicht. Für den DAX ermittelten die Rechner:

DBO: 323 Mrd. Euro (Mercer) bzw. 326 Mrd. Euro (WTW)

Plan Assets: 257 Mrd. Euro (Mercer und WTW)

Rendite: 6% (Mercer) bzw. 6,5% (WTW)

Dotierungen: 4,7 Mrd. Euro (WTW)

Cashflow Saldo der Plan Assets: –5 Mrd. (Mercer)

Funding Ratio: 79% (Mercer/WTW)

Rechnungszins 15J: 3,57% (Mercer) bzw. 3,32% (WTW)

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

2023 hat sich das Pensionsvermögen zwar erholt, konnte aber die Kursverluste 2022 noch nicht aufholen. Das Pensionsvermögen im DAX-40 (in der jeweiligen Zusammensetzung) ist von rund 245 Mrd. um etwa 12 Mrd. auf ca. 257 Mrd. Euro gestiegen. Mercer vergleicht: Der Höchststand Ende 2021 betrug fast 300 Mrd. Euro.

Im November und Dezember 2023 konnten die globalen Kapitalmärkte eine gewisse Jahresendrally verzeichnen. Die Pensionsvermögen konnten in Summe entsprechend Zugewinne verzeichnen (6 bis 6,5%).

Bezogen auf die einzelnen Anlageklassen registrierte WTW jedoch sichtbare Unterschiede: Während die Aktienmärkte signifikant zulegten, konnten insb. Immobilieninvestments und andere illiquide Anlageklassen nicht an die Zuwächse der letzten Jahre anknüpfen. Die geänderte Indexzusammensetzung führte zu einer Erhöhung der Pensionsvermögen um 0,6%. Insgesamt sind die Pensionsvermögen somit um 4,9% angestiegen.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

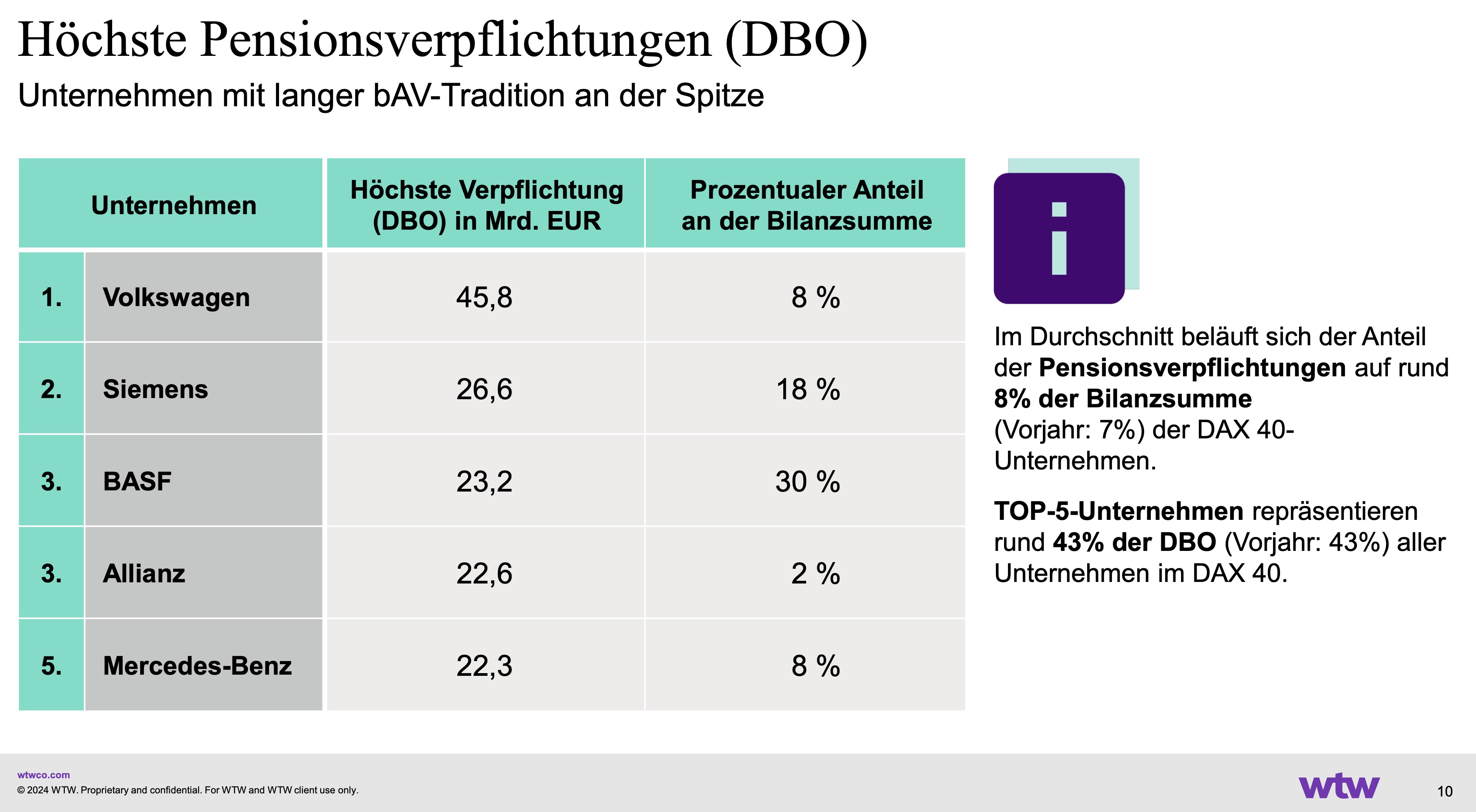

Als Top-Dotierer des Jahres hat WTW notiert: Siemens (1,1 Mrd. Euro), VW (0,9 Mrd.), Airbus 0,7 Mrd.), Allianz (0,4 Mrd.) und E.ON (0,3 Mrd.). Die „Könige“ der Plan Assets sind: Siemens 26,1 Mrd. Euro = 18% der Bilanzsumme), Mercedes-Benz (21,9 Mrd. = 8%), BASF (20,9 Mrd. = 27%), E.ON (17,3 Mrd. = 15%) und Bayer (16,3 Mrd. = 14%).

Ingesamt setzten die DAX-Akteure in der SAA ihrer Plan Assets laut WTW auf 19% Aktien, 43% Anleihen, 6% Real Estate und 32% „Weiteres“, darunter 7 Prozentpunkte Alternatives

Bei der Funding Ratio führen wenig überraschend Coba mit 109% und Deutsche mit 105%, es folgen BMW mit 99 und HeidelbergCement mit 98%. Zalando, Qiagen und die Porsche SE haben gar keine Plan Assets.