Die deutsche bAV ist durch Vielfalt gekennzeichnet, da macht der öffentliche Dienst keine Ausnahme. Die Komplexität betrifft auch die Finanzierungsverfahren, von denen es dort ganze eigene gibt. Reinhard Dehlinger gibt einen systematischen Überblick.

1. Rentenversicherungen der öffentlich-rechtlichen Altersvorsorge

Zur öffentlich-rechtlichen Altersvorsorge in Deutschland zählen

in der ersten Säule:

– die gesetzliche Rentenversicherung

– die Beamtenversorgung

– die berufsständische Versorgung für freiberuflich Tätige

und als Sondersystem in der zweiten Säule:

– die Zusatzversorgung für Angestellte des öffentlichen Dienstes.

Die Versorgungsträger der öffentlich-rechtlichen Altersvorsorge zahlen lebenslange Alters-, Witwen-, Witwer-, Waisen- und Erwerbsminderungs-, Berufs- oder Dienstunfähigkeitsrenten an frühere Arbeitnehmer oder Beamte und ihre Hinterbliebenen.

Zur Finanzierung der Renten bzw. Pensionen erhalten die Versorgungsträger einkommensbezogene Beiträge oder Umlagen, die gesetzliche Rentenversicherung außerdem einen Bundeszuschuss aus Steuermitteln. Soweit ein wesentlicher Teil der Einnahmen angespart wird, können auch Kapitalerträge zur Finanzierung herangezogen werden. Beamtenpensionen des Bundes, der Länder und der Kommunen finanzieren sich aus Steuereinnahmen.

Finanzierungsverfahren der öffentlich-rechtlichen Altersvorsorge bestehen aus einem Plan, wie die zukünftigen Rentenzahlungen unter Sicherstellung jederzeitiger Liquidität finanziert werden können.

2. Finanzierungsverfahren und ihr Deckungsabschnitt

In der öffentlich-rechtlichen Altersvorsorge kennen wir zwei unterschiedliche Finanzierungsverfahren:

– das Umlageverfahren

– das Kapitaldeckungsverfahren.

Im reinen Umlageverfahren ohne Staatszuschuss werden die Rentenzahlungen eines Jahres durch die Beitragseinnahmen desselben Jahres finanziert. Im Umlageverfahren der gesetzlichen Rentenversicherung werden die Rentenzahlungen eines Jahres aus den Beitragseinnahmen und dem Bundeszuschuss bestritten.

Beim Kapitaldeckungsverfahren als Anwartschaftsdeckungsverfahren werden die Rentenzahlungen durch eine Rentenreserve finanziert, die aus den jährlichen Beiträgen während der Berufszeit eines Versicherten in einer Anwartschaftsreserve angespart wird. Das Kapitaldeckungsverfahren wird von einigen berufsständischen Versorgungswerken und Zusatzversorgungskassen angewendet.

Eine Mittelstellung nehmen sog. Mischfinanzierungsverfahren (Teilkapitaldeckungsverfahren) ein, die zwischen Umlage- und Kapitaldeckungsverfahren diversifizieren und sich robust verhalten gegenüber Risiken wie dauerhaft niedrige Geburtenraten und ein lang anhaltend niedriger Marktzins.

Die Versorgungswerke der öffentlich-rechtlichen Altersvorsorge verwenden drei verschiedene Mischfinanzierungsverfahren:

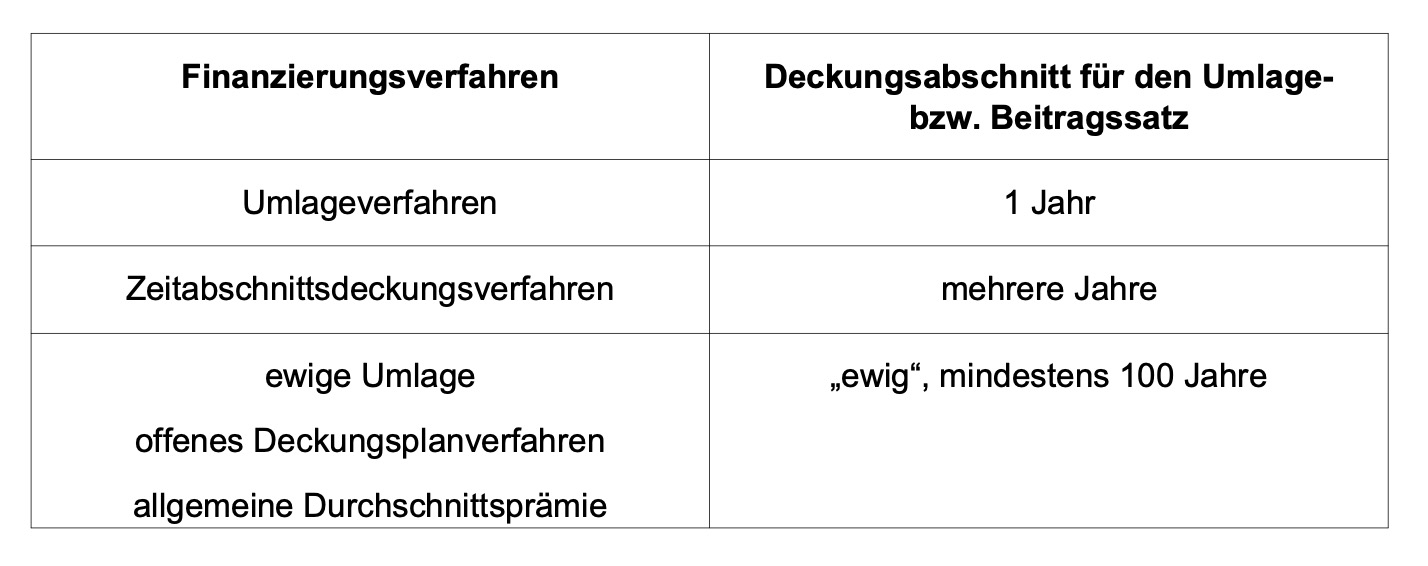

– das Zeitabschnittsdeckungsverfahren in der Beamtenversorgung

– die ewige Umlage in der Zusatzversorgung des öffentlichen Dienstes

– das offene Deckungsplanverfahren in der berufsständischen Versorgung.

Im Umlage- und den drei Mischfinanzierungsverfahren ergeben sich Beiträge und Umlagen aus einem festgelegten Beitrags- bzw. Umlagesatz mal einer Bemessungsgröße. Wenn für jeden Versicherten ein einzelner Beitrag zu berechnen ist, kommt ein Beitragssatz zur Anwendung. Wenn für alle Versicherten oder eine Gruppe von Versicherten eine Umlage einzuzahlen ist, wird ein Umlagesatz zugrundegelegt.

Deckungsabschnitt ist der Zeitraum, für den ein konstanter Beitrags- bzw. Umlagesatz festgelegt wird.

Im Umlageverfahren wird der Beitragssatz grundsätzlich nur für einen Deckungsabschnitt von einem Jahr festgelegt. Kapital, gleich Vermögen, ist nur in geringfügigem Umfang zur Bedeckung der Schwankungsreserve vorhanden. Der Kapitalquotient, der das Vermögen auf die Rentenzahlungen eines Jahres bezieht, bewegt sich in einer Größenordnung von 0,1.

Wenn der Umlagesatz für einen Deckungsabschnitt von mehreren Jahren, z.B. für fünf Jahre festgelegt wird, spricht man vom Zeitabschnittsdeckungsverfahren. Da während des Deckungsabschnitts die vereinnahmten Umlagen einschließlich der Kapitalerträge ausreichen müssen, um die Rentenzahlungen während des gesamten Zeitraums zu decken, wird Vermögen in gewissen Umfang zur Bedeckung der Schwankungsreserve aufgebaut. Der Kapitalquotient bewegt sich in einer Größenordnung von 2 bis 3. Das Zeitabschnittsdeckungsverfahren wird bei Versorgungsverbänden und Versorgungskassen für die Beamtenversorgung eingesetzt.

Einen Umlage- bzw. Beitragssatz, der für einen „ewigen“ Deckungsabschnitt gilt, rechnerisch für mindestens 100 Jahre, finden wir bei der ewigen Umlage der Zusatzversorgungskassen des öffentlichen Dienstes und beim offenen Deckungsplanverfahren der berufsständischen Versorgung. Die Annahme eines Umlage- bzw. Beitragssatzes mit ewigem Deckungsabschnitt wird für die Überschussermittlung in der versicherungstechnischen Bilanz benötigt, in der der Barwert der zukünftig eingehenden Umlagen bzw. Beiträge (zU, zB) einen Aktivposten und der Barwert der zukünftig entstehenden Anwartschaften einen Passivposten (zA) bilden. Der Umlage- oder Beitragssatz kann bei Bedarf verändert werden, der geänderte Wert wird wieder als ewig angenommen.

Umlagen bzw. Beiträge werden bei der ewigen Umlage und dem offenen Deckungsplanverfahren nicht äquivalent verrentet, sondern „unterverrentet“. Deshalb ist der Barwert der zukünftig entstehenden Anwartschaften kleiner als der Barwert der zukünftig eingehenden Umlagen bzw. Beiträge: zA < zU bzw. zA < zB. Dies ist äquivalent mit zU – zA > 0 bzw. zB – zA > 0.

Ein ewiger Deckungsabschnitt führt zu einem erheblichen Kapitalaufbau, da die Umlagen bzw. Beiträge die jährlichen Rentenzahlungen über einen sehr langen Zeitraum übersteigen. Als Maßzahl für die Höhe des Vermögens wird in diesem Fall der Kapitaldeckungsgrad verwendet, der das Verhältnis des Vermögens (V) zum Barwert der erworbenen Anwartschaften und laufenden Renten (AR) angibt. Der Kapitaldeckungsgrad V/AR bewegt sich bei der ewigen Umlage und dem offenen Deckungsplanverfahren überwiegend in einem Intervall von 30 bis 70 Prozent. Bei diesen Finanzierungsverfahren ist also der Barwert der erworbenen Anwartschaften und laufenden Renten nur teilweise durch Vermögen bedeckt: AR > V. Dies ist äquivalent mit AR – V > 0.

Der nicht durch Vermögen bedeckte Anteil des Barwerts der erworbenen Anwartschaften und laufenden Renten (AR – V) wird durch die Differenz zwischen dem Barwert der zukünftig eingehenden Umlagen bzw. Beiträge und dem Barwert der zukünftig entstehenden Anwartschaften (zU –zA bzw. zB –zA) bedeckt. Es gilt demgemäß folgende Gleichung:

AR – V = zU – zA bei der ewigen Umlage

AR – V = zB – zA beim offenen Deckungsplanverfahren,

Diese Gleichung wird durch die folgende versicherungstechnische Bilanz veranschaulicht:

Quelle: Dehlinger. Grafik zur Volldarstellung anklicken.

Quelle: Dehlinger. Grafik zur Volldarstellung anklicken.

Vor dem zweiten Weltkrieg wurde in der sozialen Rentenversicherung ein weiteres Mischfinanzierungsverfahren mit ewigem Deckungsabschnitt, die sog. allgemeine Durchschnittsprämie, eingesetzt.

Bei den Mischfinanzierungsverfahren wird der Deckungsabschnitt für den Umlage- bzw. Beitragssatz für einen längeren Zeitraum als ein Jahr festgelegt und aus diesem Grund Vermögen aufgebaut. Die Finanzierungsverfahren lassen sich also wie folgt klassifizieren:

Quelle: Dehlinger. Grafik zur Volldarstellung anklicken.

Quelle: Dehlinger. Grafik zur Volldarstellung anklicken.

Mit dem Kapitaldeckungsverfahren ist ein weiteres Mischfinanzierungsverfahren, das sog. Rentenwertumlageverfahren, verbunden, das in der deutschen Arbeiter-Rentenversicherung von 1891 eingesetzt wurde, in der öffentlich-rechtlichen Altersvorsorge jedoch nicht mehr verwendet wird.

Beim Rentenwertumlageverfahren ist nur der Barwert der laufenden Renten vollständig Vermögen besichert. Das Vermögen wird nicht kontinuierlich während der Anwartschaftsphase durch Beiträge aufgebaut, sondern durch jährliche Umlagen, die jeweils dem Barwert der im betreffenden Jahr neu hinzukommenden laufenden Renten entsprechen.

Der Beitrag ist die geraffte Fassung einer ausführlichen Darstellung des Autors, die dieser Tage in „Der Aktuar“ Ausg. 3/23 erschienen ist.

Der Autor ist Aktuar (DAV) und war bis 2018 Vorstandsmitglied der Bayerischen Versorgungskammer und Bereichsleiter der Bayerischen Ärzteversorgung in München.

Von ihm sind zwischenzeitlich auf LEITERbAV erschienen:

Transparenz, Finanzierung, Langfristprojektionen:

Die DRV Bund braucht einen Chefaktuar!

von Reinhard Dehlinger, 10. März 2026

Finanzierungsverfahren in der öffentlich-rechtlichen Altersvorsorge:

Abschnitt, offen, ewig

von Reinhard Dehlinger, 2. Oktober 2023

Wenn schon nicht Aktienrente, dann Riester-Reform:

Leistungen und Verbreitungsgrad verdoppeln

von Reinhard Dehlinger, 27. März 2023

Das Konzept der Aktienrente – eine Bewertung:

Teurer, länger, schwieriger

von Reinhard Dehlinger, 13. Juli 2022