Investoren wollen ihr Engagement in Alternative Debt erhöhen – vorneweg Pensionseinrichtungen. Doch die Regulatorik könnte sie ausbremsen. Das ist eines der Ergebnisse einer aktuellen Studie.

Im Niedrigzinsumfeld engagieren sich institutionelle Investoren zunehmend stärker in alternativen Kreditinstrumenten. Das Anlagevolumen könnte dabei in den nächsten zwei Jahren um rund ein Drittel steigen. Wichtigstes Hindernis ist allerdings die Regulatorik. Das sind die Kernergebnisse einer aktuellen Studie im Auftrag von AXA Investment Managers, für die 141 Vorstände und Portfolio Manager bei Pensionseinrichtungen, Versicherern und Stiftungen in Deutschland befragt wurden.

AXA IM.

„Institutionelle Investoren suchen nach Alternativen zu traditionellen Anlagen, weil sie ihre Ziele mit diesen nur noch schwer erreichen können. Unsere Studie zeigt, dass hier die Zuflüsse wohl noch höher ausfielen, könnten die Anleger, wie sie wollten“, fasste Jörg Schomburg, Head of Institutional Sales Germany bei AXA IM, die Ergebnisse gestern vor Journalisten in Frankfurt zusammen. Doch das regulatorische Umfeld halte teilweise hohe Hürden für Alternative Debt bereit, so Schomburg weiter.

Möglicher Zuwachs um 0,6 Prozentpunkte in zwei Jahren

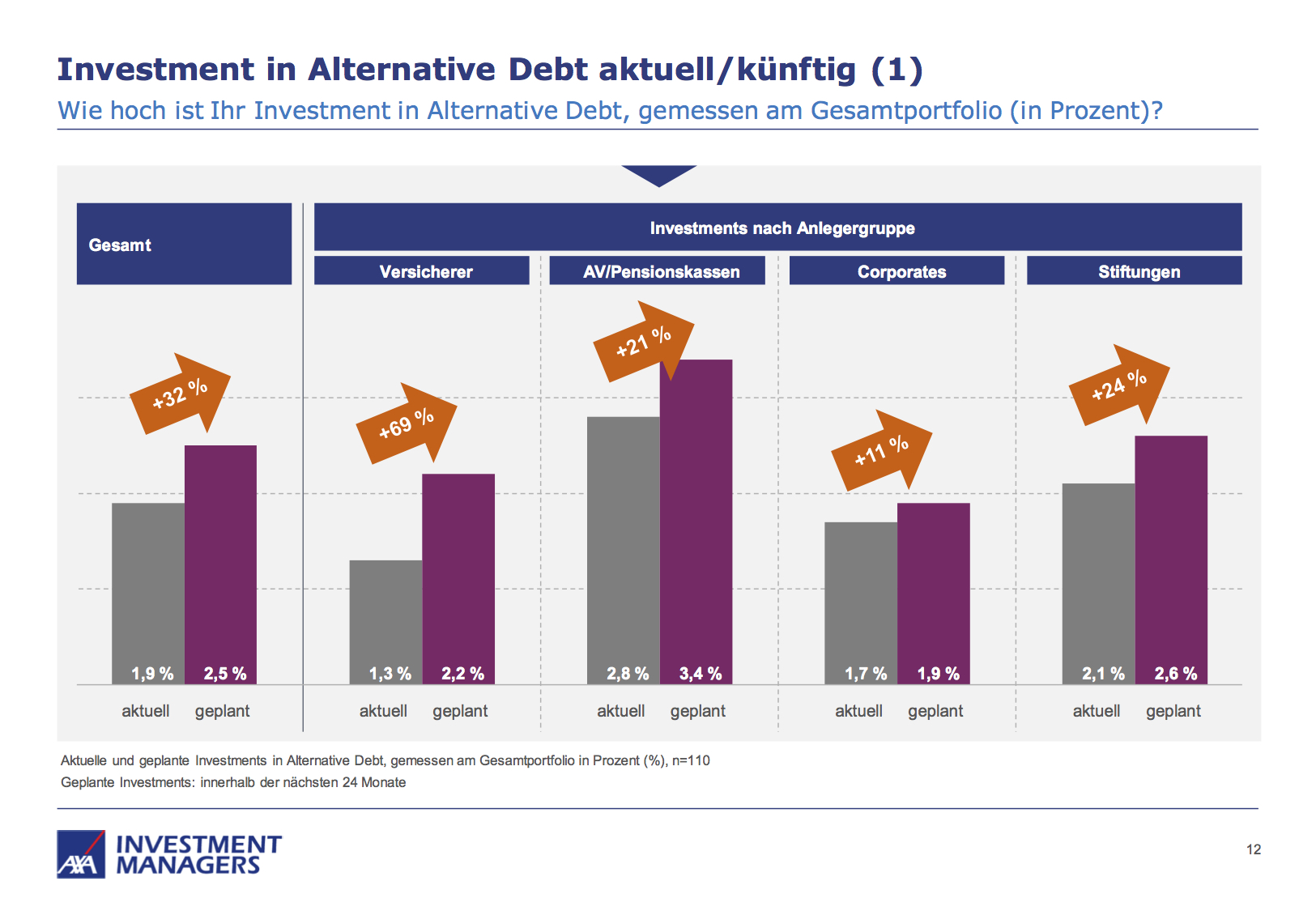

Laut Studie wollen die befragten Investoren den Anteil der (nur unscharf abzugrenzenden und breit gefächerten) Asset-Klasse Alternative Debt in ihren Portfolios in den nächsten 24 Monaten von 1,9 auf 2,5 Prozent erhöhen. Da die in der Studie befragten Investoren für AuM von 662,6 Milliarden Euro stehen, entspräche dies einem Zuwachs von immerhin 3,97 Milliarden Euro an alternativen Kreditinstrumenten.

Besonders deutlich plant offenbar die Assekuranz ihr Engagement zu erhöhen – um 69 Prozent. Sichtlich geringer könnten dagegen die Umschichtungen bei den Vorsorgeeinrichtungen großer Konzerne (Corporates) mit einem Plus von 11 Prozent ausfallen.

Doch gilt dies nur relativ. Spitzenreiter in absoluten Zahlen sind die originären Pensionseinrichtungen selbst. Unter den befragten EbAV liegt Alternative Debt derzeit bei 2,8 Prozent Anteil in der AA, geplant wird mit 3,4 Prozent – beides jeweils die Höchstwerte unter den befragten Investoren.

Abb. 1: Investment in Alternative Debt aktuell und künftig.

Quelle: AXA IM.

„Kosten und Aufwand relativieren sich“

Der grundsätzlich große Zuspruch erscheint laut AXA IM insofern bemerkenswert, als die Investoren sich durchaus mit einer ganzen Reihe von Barrieren konfrontiert sehen. 79 Prozent der Befragten nannten regulatorische Anforderungen als hohe oder sehr hohe Hürde. Hoher administrativer Aufwand (77 Prozent), fehlende Inhouse-Ressourcen (71 Prozent) und interne Anlagerestriktionen (60 Prozent) wurden ebenfalls häufig genannt.

Schomburg ist allerdings überzeugt, dass sich institutionelle Anleger durch derartige Hindernisse nicht abschrecken lassen sollten:

„Ohne Frage setzt das Engagement in alternative Kreditinstrumente Ressourcen voraus, die oft nur mit Hilfe externer Manager aufgebracht werden können. Die damit verbundenen Kosten, und auch der administrative Aufwand relativieren sich allerdings, wenn man das attraktive Rendite/Risiko-Profil vor dem Hintergrund des Niedrigzinsumfelds in die Rechnung einbezieht.“ Die Gründe für die neue Offenheit vieler Investoren für alternative Instrumente wie Commercial Real Estate Loans (CREs), Collateralized Loan Obligations (CLOs) oder Infrastrukturinvestments lägen auf der Hand:

85 Prozent der Befragten versprechen sich bessere Renditechancen als mit traditionellen Anlagen, 83 Prozent möchten Illiquiditätsprämien abschöpfen. 77 Prozent suchen das Ausfallrisiko im Vergleich zu traditionellen Anleihen verringern, und 75 Prozent erhoffen sich eine bessere Diversifikation des Portfolios.

Übrigens haben Pensionseinrichtungen hier die Vorteile des geringeren Ausfallrisikos und der Illiquiditätsprämie im Vergleich zu anderen Investoren leicht übergewichtet.

Janusköpfige Illiquidität

Zugleich verschließen die befragten Anleger offenbar nicht die Augen vor möglichen Nachteilen: Die mangelnde Transparenz alternativer Kreditmärkte ist aus Sicht der befragten Investoren das größte Manko bei einem Investment in Alternative Debt. 77 Prozent sehen hierin einen großen oder sehr großen Nachteil (möglicherweise spielt hier auch eine Rolle, dass unkonventionelle Anlageentscheidungen zum einen in den Gremien eines Investoren nicht nur genauer erläutert werden müssen, sondern im Falle eines Verlustes auch schwieriger zu rechtfertigen sind als bei einem Fehlgriff in üblicheren Asset-Klassen. Allerdings hat dies die Studie nicht explizit untersucht).

Kritisch betrachtet von den Investoren wird auch die eingeschränkte Liquidität von Alternative Debt, die 58 Prozent der Befragten als problematisch erachteten – was vice versa der Beliebtheit der Illiquiditätsprämie offenbar keinen Abbruch tut. So haben Pensionsinvestoren den Nachteil der Illiquidität in ihren Angaben auch deutlich untergewichtet. Könnte hier neben der Suche nach Illiquiditätsprämien auch der Wunsch, den Duration-Gap beispielsweise mit Infrastructure Debt zu schließen, eine Rolle gespielt haben?

Unter dem Gesichtspunkt der Illiquidität begünstige die Regulatorik bestimmte Anlageinstrumente sogar, wie Schomburg erläuterte: „Unter Solvency II werden illiquide Anlageklassen wie CRE-Loans oder Senior Secured Loans genauso behandelt wie börsennotierte Anleihen – weil die Solvenzkapitalanforderungen sich allein an der Kreditqualität orientieren. Diesen Vorteil sollten Versicherer konsequent für sich nutzen.“

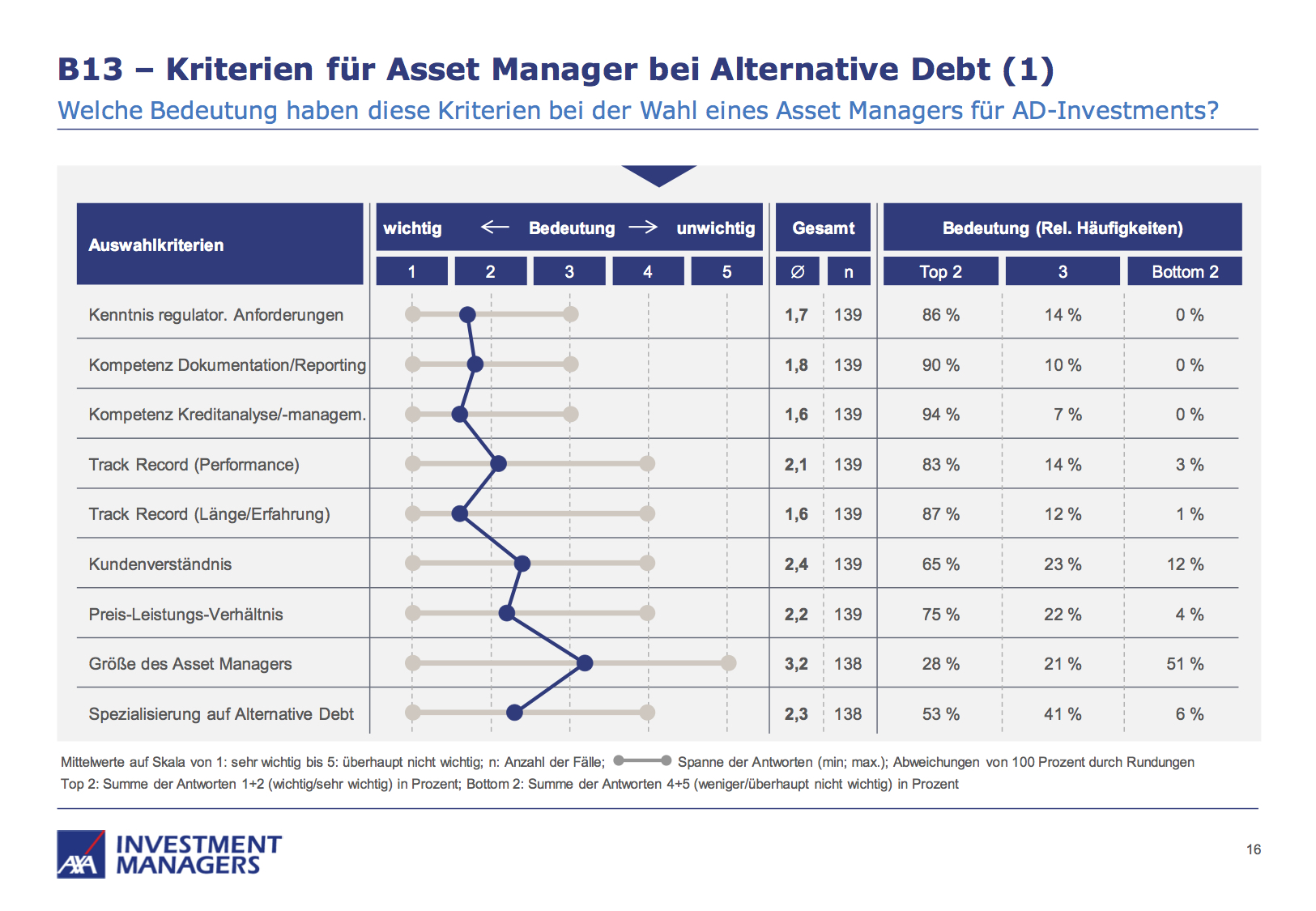

Angesichts der Komplexität der Materie, die viele Investoren zu externen Managern greifen lässt, hat es sich die AXA IM last but not least nicht nehmen lassen, die hierfür maßgeblichen Auswahlkriterien abzufragen:

Abb. 1: Kriterien für Asset Manager bei Alternative Debt.

Quelle: AXA IM.

Das FactSheet zu der Studie findet sich hier.