… wird nicht veräußert“: Die Diskussion über die Risikotragfähigkeit von Lebensversicherungen und Pensionskassen in der Niedrigzins-Ära hat schon lange Fahrt aufgenommen. Über Auswege aus dem Anlagenotstand sprach LbAV–Autor Detlef Pohl mit Ewald Stephan, Vorstand der Verka VK Kirchliche Vorsorge VVaG (VK) und Verka PK Kirchliche Pensionskasse AG (PK), dort zuständig für Kapitalanlagen, Rechnungswesen, IT und Betriebsorganisation. Teil I eines Interviews.

Herr Stephan, Sie vereinen einen Spezialversicherer für kirchliche Beamten- und Zusatzversorgung sowie eine Pensionskasse unter einem Dach. Wie passt das zusammen?

Das ist Folge einer langjährigen Entwicklung (siehe Info-Kasten unten, Anm. d. Red.). Der Wunsch primär der Landeskirchen und der EKD nach einer individuelleren Betreuung war in den bis 2014 üblichen Strukturen nicht umzusetzen. Daher erfolgte ein Strategieschwenk für diese Kundengruppe, die weniger an reinen Garantieprodukten der bAV interessiert ist, sondern an Vorsorgeprodukten mit abgesenkten Garantien, die über flexible Rückdeckung langfristig eine sichere Zielrente versprechen.

Verwalten Sie darüber hinaus noch anderes kirchliches Kapital?

Neben den in eigenen Finanzanlagen oder Rückdeckungen angelegten Mitteln für die Altersversorgung verfügen alle Landeskirchen über erhebliche weitere finanzielle Mittel. Diese waren in der Vergangenheit überwiegend traditionell und breit gestreut bei zumeist mehr oder weniger kirchenaffinen Kapitalverwaltungsgesellschaften in Mischfonds aus Aktien und Renten oder Immobilien angelegt. Im Rahmen der Neustrukturierung der Verka haben wir den Bedarf bei den Landeskirchen erkannt, Kapitalanlagedienstleistungen nach Möglichkeit auch im unmittelbaren kirchlichen Umfeld anzubieten, um hier auf Augenhöhe und mit Verständnis für die kirchlichen Interessen Lösungen anbieten zu können.

Sie bieten aber auch Dienstleistungen für andere Pensionskassen an?

Ja. Zunehmende Regulatorik, steigende Anforderungen an Biometrie, Kapitalanlage und Risikomanagement sowie Kostendruck führen dazu, dass andere Pensionskassen verstärkt professionelle Unterstützung bei uns suchen, um den Weg in den Run-off zu vermeiden. Inzwischen verwalten wir auch zwei große Pensionsfonds komplett.

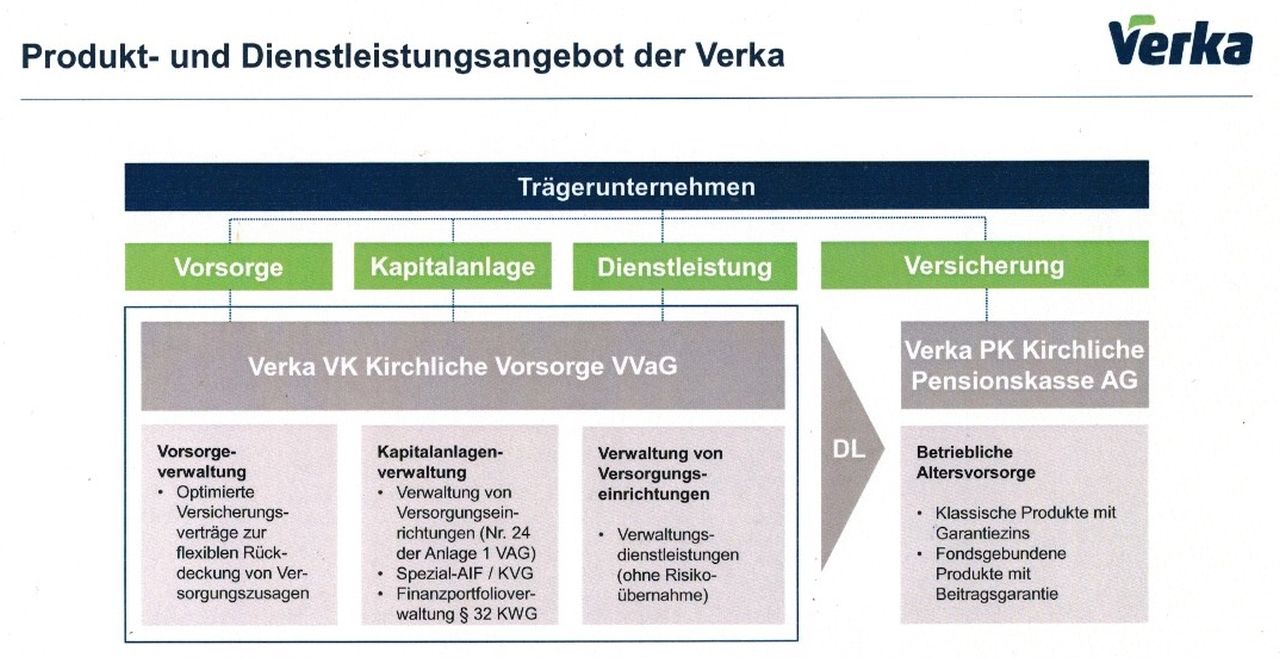

Abb.: Die Struktur der Verka.

Quelle: Verka. Grafik zur Volldarstellung anklicken.

Quelle: Verka. Grafik zur Volldarstellung anklicken.

Auch Ihre Pensionskasse spürt Druck durch Regulatorik und Niedrigzinsen, nehme ich an. Wie reagieren Sie darauf?

Die PK bündelt das klassische bAV-Geschäft mit Garantieleistungen. In jüngster Zeit werden aber verstärkt hybride Produkte auf der Basis der fondsgebundenen Lebensversicherung angeboten. Dies entspricht dem gestiegenen Bedarf im Markt nach risikoorientierten Produkten mit höheren Überschussperspektiven statt der weniger attraktiven klassischen Garantieprodukte.

„Im langanhaltenden Niedrigzinsumfeld bei gleichzeitig steigenden regulatorischen Anforderungen ist das klassische Pensionskassenmodell nicht mehr zukunftsfähig.“

Bleibt die Frage, wie Sie dann mit den Garantien umgehen, die es in der bAV nun mal gibt?

Ganz einfach: Die müssen vertraglich bedient werden. Daher sind wir ja auch durch die Niedrigzinsen gezwungen, weitere Zinszusatzreserven zu bilden.

Wie fällt die Bilanz nach fünf Jahren Strategieschwenk aus?

Die strategische Neuausrichtung war ein richtiger Schritt. Im langanhaltenden Niedrigzinsumfeld bei gleichzeitig steigenden regulatorischen Anforderungen ist das klassische Pensionskassenmodell nicht mehr zukunftsfähig. Das neue Geschäftsmodell hat erheblich zur Reaktivierung und Festigung der Kundenbeziehungen geführt, was jüngst in wieder steigenden Beitragseinnahmen und in wachsenden Neugeschäftszahlen zum Ausdruck kommt. Die Kapitalanlagenergebnisse der letzten Jahre sind trotz zahlreicher Turbulenzen sehr stabil.

Schlägt speziell im Jahresabschluss 2019 der Pensionskasse etwas gut zu Buche?

Besonders erfreulich sind die in der PK wieder steigenden Neugeschäftszahlen mit einem Plus von 49,5 Prozent an Versicherten sowie die stabile Beitragsentwicklung von plus 4,2 Prozent. Auch der solide Zuwachs von netto 0,7 Prozent beim Ergebnis aus den Kapitalanlagen hat uns geholfen, einen wiederum sehr erfreulichen Rohüberschuss auf Gruppenebene zu erzielen. Basierend auf den Ergebnissen einer ALM-Studie, die mehr Raum für Risikokapital eröffnete, war die Erhöhung der Aktienquote zur Jahreswende 2018/2019 eine richtige Entscheidung, was die sehr guten und über den Benchmarks liegenden Ergebnisse zeigen.

„Anders als die meisten Wettbewerber finanzieren wir den Aufwand nicht durch die Auflösung stiller Reserven aus den Kapitalanlagen…“

Gut, aber laut Geschäftsbericht kam aber ein Jahresfehlbetrag von 8,9 Millionen Euro heraus. Was ist der Grund dafür?

Der Jahresfehlbetrag bezieht sich ausschließlich auf die Tochter-PK. Der gegenüber 2018 erhöhte Verlust resultiert allein aus der wiederum gestiegenen Belastung aus der Zuführung zur Zinszusatzreserve mit erneut gesunkenen Referenzzinsen bei historisch niedrigem Zinsniveau. Dies ist ein Phänomen, das ja nicht nur uns betrifft, sondern die gesamte Branche. Anders aber als die meisten Wettbewerber finanzieren wir den Aufwand nicht durch die Auflösung stiller Reserven aus den Kapitalanlagen, die sich per Jahresultimo auf 43,5 Millionen Euro beliefen, sondern solidarisch durch die Muttergesellschaft, die trotzdem 61 Millionen Euro Rohüberschuss erzielen konnte. Wir werden wertvolles Tafelsilber wie die stillen Reserven weder bei der Tochter noch bei der Mutter veräußern, sondern es als echte Reserve fortführen. So wurde die gesamte ZZR seit 2013 in Höhe von nunmehr 65,3 Millionen Euro von der Muttergesellschaft finanziert.

Ein solcher Fehlbetrag für 2019 ist im Vergleich zu anderen Pensionskassen dennoch ungewöhnlich.

Überhaupt nicht. Unsere Ergebnisse spiegeln die Entwicklungen auf den Kapitalmärkten mit sinkenden Zinsen wider. Gleichwohl sind wir in der Lage, alle Verpflichtungen gegenüber den Kunden dauerhaft zu erfüllen. Dies unterscheidet uns von vielen anderen Kassen, die das nur dadurch schaffen, indem sie in ganz erheblichem Umfang stille Reserven und damit besagtes Tafelsilber veräußern. Die Realisierung stiller Reserven hilft zwar im Jahr der Auflösung und führt zu besseren Kapitalanlage-Ergebnissen, dauerhaft ist sie aber mit dem gravierenden Nachteil verbunden, dass die freigewordenen Mittel aufgrund des niedrigen Zinsniveaus mit noch niedrigeren Zinsen wieder angelegt werden können und in den Folgejahren zu geringeren Kapitalanlage-Ergebnissen führen. Genau das wollen wir vermeiden und möglichst lange von den hohen Kupons der Altbestände profitieren.

Sie haben den Anteil an Investmentfonds seit 2013 von 38,6 auf 49,2 Prozent erhöht und zugleich den Anteil der Festverzinslichen von 56,8 auf 44,8 Prozent zurückgefahren.

In der Tat haben wir bereits seit 2009 die Direktinvestitionen an Festverzinslichen und Aktien zugunsten von Fondsanlagen stark zurückgefahren. Der Grund hierfür ist die angestrebte deutlich breitere Diversifikation des Portfolios mit neuen Asset-Klassen. Traditionell bestand das Portfolio früher ganz überwiegend aus Namens- und Inhaberpapieren mit Banken. Inzwischen haben wir den Bestand sukzessive umgeschichtet, ausgeweitet und neue Asset-Klassen etabliert, etwa Corporate Bonds in entwickelten und Schwellenmärkten, Staatsanleihen und Aktien der Emerging Markets, Wandelanleihen, Private Equity, Senior Debt und vor allem auch zunehmend Alternatives. Zugleich wurde der Aktienanteil von drei Prozent 2009 auf nunmehr vier Prozent – bei der VK acht Prozent – und bei Immobilien von vier auf sechs Prozent ausgebaut.

„Die Krönung der Nachhaltigkeit ist Engagement, das heißt für uns ganz überwiegend der direkte und vertrauliche Dialog mit Unternehmen und vereinzelt auch Staaten.“

Sie gönnen sich sogar einen eigenen Katalog an Nachhaltigkeitskriterien in der Kapitalanlage. Was kam dabei an Mehrwert heraus?

Die Kapitalanlagen haben wir 2009 auf Nachhaltigkeit umzustellen begonnen – mit einem ersten Impact Investment im Bereich der Erneuerbaren Energien – Photovoltaik und Windparks – und sukzessive auf alle Asset-Klassen ausgeweitet. Verka ist seit 2009 Mitglied im damals gegründeten AKI, dem Arbeitskreis Kirchlicher Investoren der EKD, und ich habe selbst maßgeblich an der Gestaltung und Weiterentwicklung des Leitfadens für die nachhaltige Geldanlage mitgearbeitet. Das Kernprinzip: keine Gewinnpartizipation unter ESG-Gesichtspunkten und nach unseren christlichen Wertevorstellungen bei „unmoralischen“ Kapitalanlagen. Hier analysieren wir, fragen nach und stellen Forderungen.

Ende des ersten Teils des Interviews mit Verkas Ewald Stephan.

Der zweite Teil findet sich zwischenzeitlich hier.

Die Historie der Verka:

• 1924 als Selbsthilfeeinrichtung der Inneren Mission als Gegenseitigkeitsverein gegründet.

• bis in die 80er Jahre ausschließlich auf die Altersversorgung von Diakonien und Unternehmen aus dem Bereich der evangelischen Kirche tätig.

• ab 1980 werden große Landeskirchen und die EKD Mitgliedsunternehmen, für die über Rückdeckungsversicherungen die Altersversorgung ihrer Pfarrer, Beamten und Angestellten finanziert wird.

• 2014 Aufteilung der „alten“ Verka in zwei Gesellschaften zur stringenten Ausrichtung auf die jeweiligen Zielgruppen:

• Der Verein (VK) fungiert als reiner Rückdeckungsversicherer und Konzernmutter, dessen Mitglieder und Versicherungsnehmer ausschließlich die großen Landeskirchen sowie die EKD sind.

• Die Tochter (PK) bündelt das bAV-Geschäft mit den Diakonien, weiteren Einrichtungen der evangelischen Kirche (Krankenhäuser, Kindergärten, Schulen) sowie säkularen Kunden.

• seit 2014 auch verstärkt tätig als Kapitalanlagedienstleister für die Landeskirchen, aber auch Dienstleister für Dritte (Pensionsfonds und Pensionskassen).

• 2015 nach dem Verkauf der VIFA Pensionsfonds AG an die PKDW Verkauf der VIFA Unterstützungskasse GmbH an die Continentale.

• Die verwalteten Mittel werden seit 2009 nach Nachhaltigkeitskriterien auf Basis des Leitfadens der EKD zur nachhaltigen Geldanlage angelegt.

• Für fremde Investments von Drittkunden, primär der Landeskirchen, wurde mit Verka Invest eine eigene KVG gegründet (verwaltet rund 400 Millionen Euro).