Mercer ist früh dran dieses Jahr. Bereits heute Morgen hat der Consultant seine turnusgemäße Analyse der Pensionslasten- und vermögen im DAX betreffend 2021 veröffentlicht. Durch die Umwälzungen im DAX ergeben sich zahlreiche Anpassungen, doch insgesamt wirkt das Pensionswesen in der deutschen Großindustrie nach wie vor solide aufgestellt.

Zunächst die Kernergebnisse der turnusgemäßen Schätzung, die Mercer um diese Jahreszeit auf Basis der Geschäftsberichte der DAX 40-Unternehmen sowie aktueller Kapitalmarktinformationen unternimmt:

Durch Entlastung beim Rechnungszins sind die Pensionsverpflichtungen der DAX-40-Unternehmen von 434,6 Mrd. Euro um etwa 35 Mrd. auf ca. 400 Mrd. Euro gesunken.

Da der DAX im Jahr 2021 von 30 auf 40 Unternehmen erweitert wurde, liegt dieser Wert dennoch nur geringfügig unter dem Vorjahresstand von 406,7 Mrd. Euro (DAX-30 in der damaligen Zusammensetzung).1

Im gleichen Zeitraum stieg das Pensionsvermögen im DAX-40 von 280,1 Mrd. Euro um etwa 6 Mrd. Euro auf etwa 286 Mrd. Euro. Der Vorjahreswert für den DAX 30 lag bei 265,2 Mrd. Euro.

Der Deckungsgrad der Pensionsverpflichtungen hat sich durch die Erweiterung des DAX kaum geändert. Für den DAX 40 (in der heutigen Zusammensetzung) lag er im Vorjahr bei gut 64 Prozent. Als Folge der Entlastungen beim Zins und der guten Kapitalmarktentwicklung ist er auf knapp 72 Prozent gestiegen.

Aus 30 mach 40

Die deutlichste Änderung bei der Zusammensetzung des DAX ist die Erweiterung im September 2021 auf 40 Titel. Die meisten der neu hinzugekommenen Unternehmen haben nur geringfügige Pensionsverpflichtungen. Herausstechende Ausnahme: Airbus mit 23 Mrd. Euro DBO und 13 Mrd. Euro Pensionsvermögen (Stand Ende 2020). Die restlichen Einzelwerte liegen jeweils unter 1 Mrd. Euro.2

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

Daneben berichtet Mercer von regulären Änderungen: Im März 2021 hat Beiersdorf den DAX-30 zugunsten Siemens Energy verlassen, ist aber im Oktober zulasten der Deutsche Wohnen AG wieder in den DAX-40 aufgenommen worden. Dies hat zu einer Erhöhung des Verpflichtungsvolumens von gut 3 Mrd. Euro und des Pensionsvermögens um gut 1 Mrd. Euro geführt, so Mercer.

Entsprechend steigt der Wert des Pensionsvermögens im Jahr 2020 nur durch die geänderte Zusammensetzung von 265,2 Mrd. Euro um 14,9 Mrd. Euro auf besagte 280,1 Mrd. Euro an.

Ingesamt setzt sich die Entspannung, die sich bereits Mitte letzen Jahres gezeigt hatte, weiter fort.

Rechnungszinssatzes lässt Luft aus der DBO …

Im Jahr 2021 ist die DBO für den DAX 40 in heutiger Zusammensetzung wie eingangs erwähnt von 434,6 Mrd. Euro um etwa 35 Mrd. auf etwa 400 Mrd. Euro gesunken.

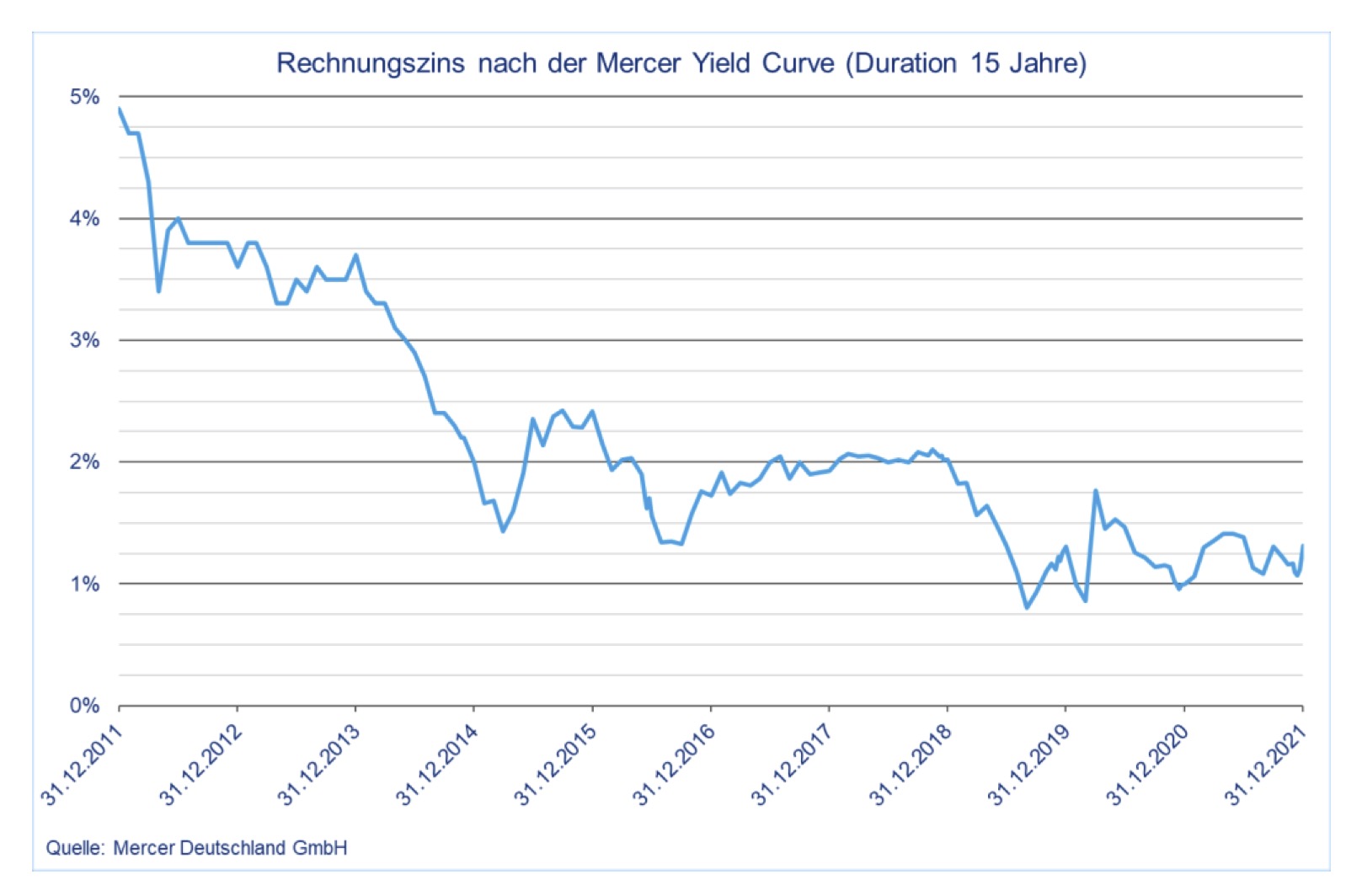

Hauptgrund für den Rückgang: versicherungsmathematische Gewinne von 26 Mrd. Euro, v.a. der Erhöhung des Rechnungszinssatzes. „Das Zinsniveau hat sich auch in diesem Jahr sehr volatil entwickelt. Im Vergleich zum extrem niedrigen Zinssatz Ende 2020 hat sich der Zins schließlich deutlich erholt“, erläutert Mercers Chefaktuar Thomas Hagemann.

Gemäß der eigenen Mercer Yield Curve (eine Zinsstrukturkurve für die DBO-Bewertung im IFRS-Abschluss) ist für eine Duration von 15 Jahren der Zins von 1,00 auf 1,31% und für 20 Jahre von 1,17 auf 1,47% zum 31. Dezember 2021 gestiegen.

„Die tatsächliche Zinsveränderung in den einzelnen Unternehmen hängt von der Bestandszusammensetzung und dem gewählten Zinsermittlungsverfahren ab. Wir gehen davon aus, dass die DAX-40-Unternehmen den Rechnungszins im Durchschnitt sogar um 0,4 Prozentpunkte angehoben haben“, so Hagemann weiter.

… doch die Inflation pumpt auf – ein bisschen

Einige Unternehmen haben 2021 wahrscheinlich auch ihre Inflationsannahmen anpassen müssen, was einen dämpfenden Effekt hätte. Bei der Bewertung der Pensionsverpflichtungen ist allerdings die langfristige Inflationserwartung von Bedeutung, die durch die gegenwärtig hohen Inflationsraten nicht unmittelbar beeinflusst wird, betont Mercer, und zudem sinkt die Bedeutung der Inflationsannahme für die Rentenanpassungen durch mehr Kapitalzusagen und die Einführung garantierter Rentenerhöhungen anstelle eines Inflationsausgleichs.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

Übrigens wären ohne eine Änderung bei Rechnungszins und Konsolidierungskreis die Verpflichtungswerte nahezu unverändert geblieben, weil der Dienstzeit- und Zinsaufwand 2021 wie in den Vorjahren in etwa genauso hoch waren wie die getätigten Zahlungen.

Passable Rendite auf der Aktivseite

Dass die Plan Assets 2021 im DAX-40 in heutiger Zusammensetzung von 280,1 Mrd. Euro um etwa 6 Mrd. auf etwa 286 Mrd. Euro gestiegen sind, ist Ergebnis teils gegenläufiger Effekte.

Die Zahlungen liegen etwas höher als die neuen Zuwendungen, per Saldo kam es dadurch zu einem Mittelabfluss von etwa 1,5 Mrd. Euro. Die Änderungen im Konsolidierungskreis (insbesondere Vitesco und Daimler Truck, beide für einen Tag im Dax) bewirken einen Abgang von knapp 6 Mrd. Euro. Per Saldo ergibt sich damit eine Rendite von etwa 13 Mrd. Euro oder 4,5 Prozent.

„Nach einem turbulenten 2020 war 2021 geprägt durch eine weitestgehend anhaltende wirtschaftliche Erholung, insbesondere getrieben durch die Bereitstellung von Covid-19-Impfstoffen zu Jahresbeginn. Dagegen standen in der zweiten Jahreshälfte eine deutlich weniger expansive Geldpolitik, steigende Inflation sowie die angespannten globalen Lieferketten im Fokus. So zeigte sich insgesamt ein wechselhaftes Bild. Die Aktienmärkte haben sich im Jahr 2021 positiv entwickelt, während es im Anleihenbereich Verluste gab“, blickt Jeffrey Dissmann, Mercers Leiter Investment Consulting in Deutschland zurück.

Wichtig auch die Geldpolitik: Die anhaltend hohe Inflation sowohl in den Industrie- als auch in den Schwellenländern veranlasste die Zentralbanken zu einer restriktiveren Haltung, manche zumindest: Die FED fuhr QE zurück und schuf damit die Voraussetzungen für Zinserhöhungen bereits 2022. Die Bank of England erhöhte die Zinsen im Dezember 2021 um 15 BP auf 0,25%. EZB und BoJ haben ihren bisherigen Kurs dagegen noch nicht signifikant verändert.

Insgesamt dominierte die starke wirtschaftliche Erholung 2021. Mercer verweist auf die starken Renditen der Aktienmärkte. So stieg der MSCI World Index im vergangenen Jahr um 31,1%. Hohe Inflation und weniger expansive Geldpolitik führten zu Verlusten von -2,2% an den globalen Anleihenmärkten, gemessen am Bloomberg Barclays Global Aggregate Index in Euro Hedged.

„Es kam bei den Unternehmen 2021 also insbesondere auf Risikobereitschaft in der Kapitalanlage an. Investoren konnten durch hohe Allokationen in Aktien ihre Bedeckung merklich steigern“, kommentiert Dissmann.

Funding Ratio legt zu

Der Deckungsgrad liegt im DAX 40 nunmehr also bei fast 72%. Im Vorjahr lag er für dieselben Unternehmen noch bei gut 64% (für den DAX-30 damaliger Zusammensetzung 65%). Mercer betont aber auch, dass ein so hoher Deckungsgrad nicht repräsentativ für die deutsche Wirtschaft ist, auch weil Pensionsvermögen hierzulande nicht verpflichtend zu bilden ist.

Mercers Ausblick: Corona ist noch nicht überwunden und wird das Jahr weiterhin beeinflussen. Vor allem Lieferengpässe dürften die Inflation weiter antreiben. „Wie sich Rechnungszins und Inflation im nächsten Jahr entwickeln werden, lässt sich nicht vorhersagen. Moderne wertpapiergebundene Versorgungszusagen ermöglichen es, die Altersversorgung weitgehend gegen Zins- und Inflationsschwankungen zu immunisieren“, erklärt Hagemann. Und: „Insbesondere weitere Inflationsschocks sind eine Herausforderung, auf die Kapitalanleger ihre Portfolien vorbereiten müssen,“ ergänzt Dissmann. „Dazu empfehlen wir einen breiten Mix aus verschiedenen inflationssensitiven Anlageinstrumenten.“

FN 2) Die Summe der Werte aus allen Geschäftsberichten liegt etwas höher. Das liegt daran, dass Fresenius Medical Care und Siemens Healthineers bei einem anderen DAX-Unternehmen (Fresenius SE bzw. Siemens AG) voll konsolidiert werden und somit bei einer reinen Aufsummierung doppelt erfasst wären.

FN 1) Der Neuzugang Siemens Healthineers liegt zwar darüber, ist aber bei der Siemens AG voll konsolidiert und erweitert daher nicht das Volumen der Pensionsverpflichtungen im DAX.