… sind trotz aller ökonomischen Schwierigkeiten die Versorgungswerke deutscher Großkonzerne gleichwohl weiter offenbar wetterfest, geben sich völlig unbeeindruckt und halten weiter Kurs. Eine wichtige Kennziffer bewegt sich praktisch auf ihrem höchsten Wert überhaupt.

Krisenparameter gibt es derzeit genug in Deutschland wie auf dem ganzen Planeten, und viele davon – sie sind hinreichend bekannt und müssen hier nicht aufgezählt werden – pressieren auch das institutionelle Pensionswesen.

Doch zumindest in den derzeitigen Zahlen und Jahresabschlüssen schlägt sich das nicht nieder, im Gegenteil. So stehen bei so manchen Pensionskassen in den derzeitigen Jahresabschlüssen, selbst bei denen in Sanierung, die Zeichen auf Stabilität.

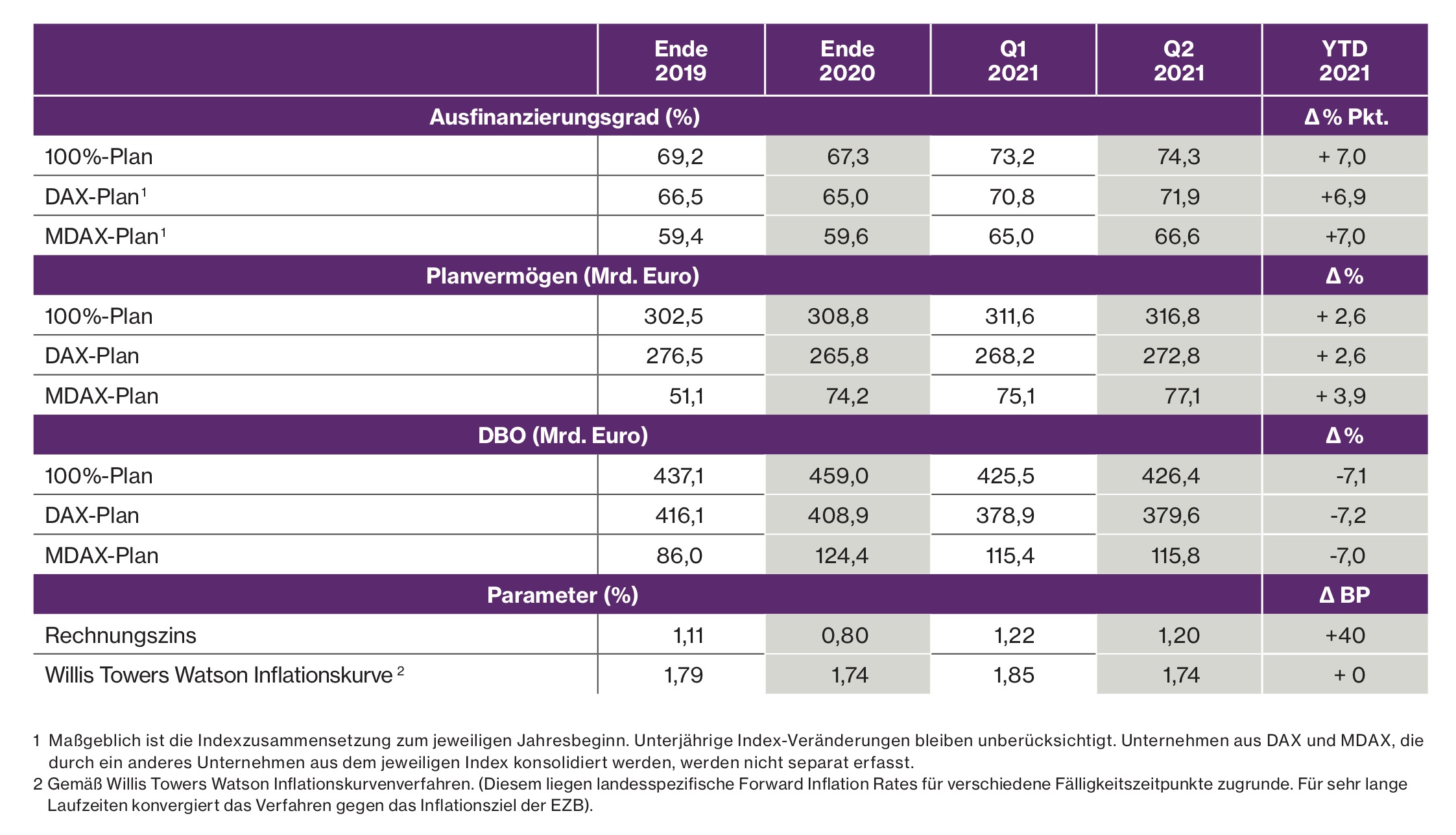

Auch die Versorgungswerke deutscher Großkonzerne – die bei aller Allgemeinheit dieser Aussage – wohl als seit vielen Jahren sehr professionell gemanagt gelten dürfen, zeigen sich dieser Tage weiter robust. Das zumindest legt die jüngste, turnusgemäße Modellrechnung German Pension Finance Watch von Willis Towers Watson dar. So stand die erste Jahreshälfte 2021 unter dem Zeichen der wirtschaftlichen Erholung der Versorgungswerke, im Einzelnen:

-

Rechnungszins 1,2%, d.h. +40 BP zu Ende 2020.

-

DAX-Pensionsverpflichtungen –7,2% auf 379,6 Mrd. Euro.

-

MDAX –7,0 Prozent auf 115,8 Mrd. Euro).

Gleichzeitig erreichten einige Aktienindizes ein Allzeithoch. In der Folge wuchsen auch die Pensionsvermögen:

-

DAX +2,6% auf 272,8 Mrd. Euro

-

MDAX +3,9% auf 77,1 Mrd. Euro.

Entsprechend legte auch die Funding Ratio zu:

-

DAX 71,9%

-

MDAX 66,6%

Abb. 1.: Die Studienergebnisse der Modellrechnung auf einen Blick.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

„Einen so hohen Ausfinanzierungsgrad erreichten die Pensionswerke im DAX zuletzt vor der Lehman-Krise im Geschäftsjahr 2007“, berichtet Heinke Conrads, Leiterin Retirement Deutschland und Österreich bei Willis Towers Watson, und betont: „Seitdem ist es den DAX-Unternehmen – trotz aller zwischenzeitlichen Kapitalmarktschwankungen – durchgehend gelungen, den Ausfinanzierungsgrad stabil bei meist etwa 65 Prozent zu halten.“ Dies sei möglich gewesen, weil Pensionspläne und ihre Finanzierungsstrategien frühzeitig ‚wetterfest‘ aufgestellt worden seien, so die Aktuarin weiter, die offenbar mit der Lage zufrieden ist: „Dass die Pensionswerke gerade jetzt ‚Rückenwind‘ bekommen, ist für die Unternehmen erfreulich. Sie profitieren nun sowohl von einem langjährigen vorausschauenden Management ihrer Pensionswerke als auch vom guten wirtschaftlichen Umfeld – und haben den Kopf frei für das Kerngeschäft.“

Da hat sie sicher recht. Denn angesichts von Komplexität, Konfliktpotential und schierer Größe dürfte für jeden Unternehmenslenker gelten: Nur Versorgungswerke, die keinen Ärger machen, sind gute Versorgungswerke.

Börsen weiter unbeschwert

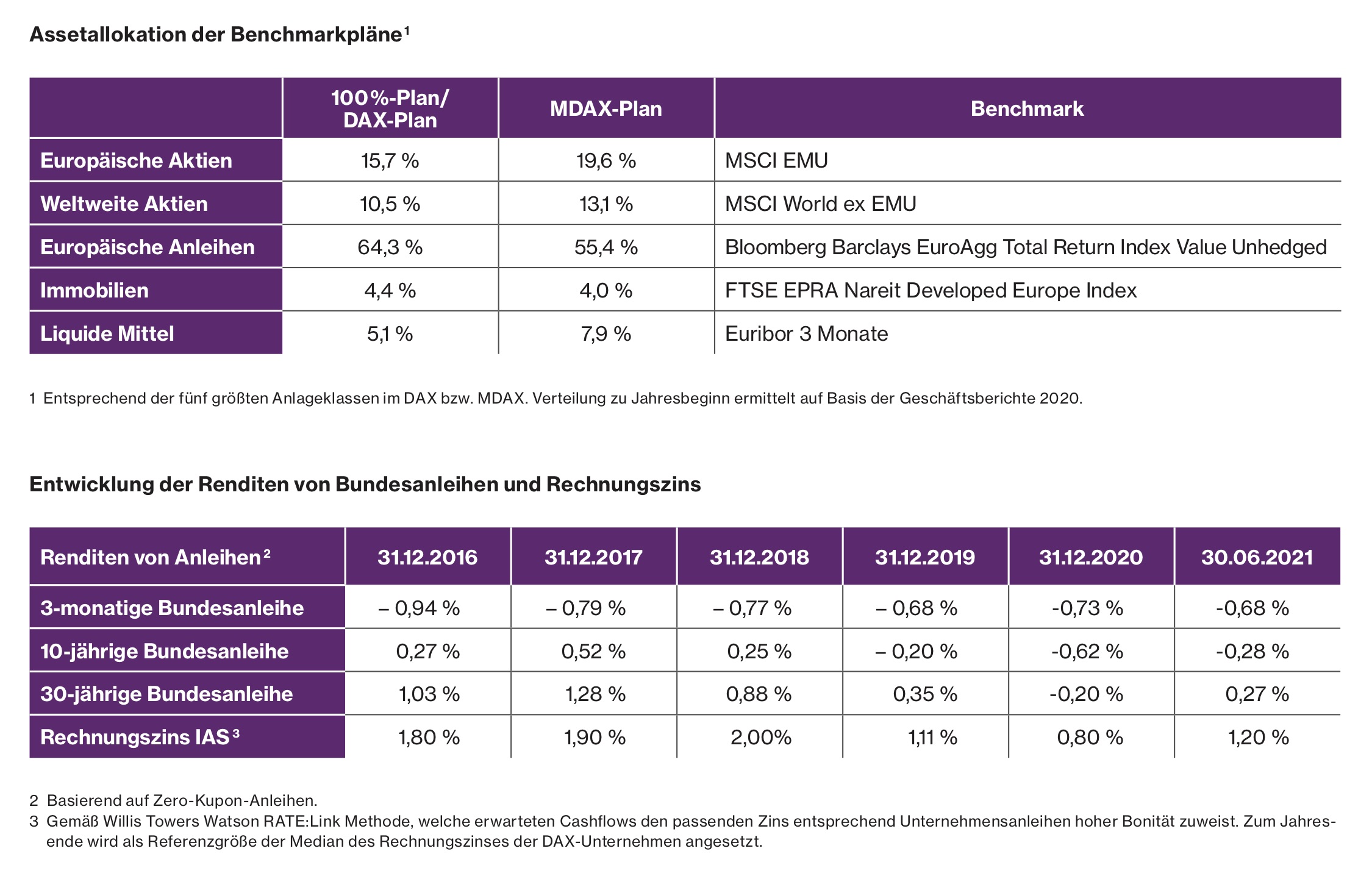

Der Hintergrund der Erholung ist allen bekannt, wird von WTW aber in Erinnerung gerufen: Nach großen Unsicherheiten 2020 – wiewohl auch 2020 die Versorgungswerke sich stabil gezeigt haben – startete der Kapitalmarkt positiv in die erste Jahreshälfte 2021. Trotz steigender Infektionszahlen in QI manifestierte sich hier bereits die Erwartung, dass auf die Corona-Krise eine wirtschaftliche Erholung folgen würde, was sich unter anderem durch Allzeithochs einiger Aktienindizes zeigte. Hierdurch wuchsen auch die Pensionsvermögen. Es war eine Verschiebung von hochbewerteten Technologie-Titeln hin zu traditionellen Titeln, wie Industrie- und Finanzwerten, zu erkennen.

Abb. 2.: Asset Allocation und Zins.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Man kann sicher ergänzen, dass die derzeit wahrhaft ins Exponentielle abdriftende Geldpolitik der Notenbanken hier ein maßgeblicher Treiber der Entwicklung ist (ob und wie dafür eines Tages von allen Wirtschaftssubjekten der Preis zu zahlen ist, und das auch von Versorgungswerken, ist eine andere Frage). Umso bemerkenswerter, dass der Zins in den ersten beiden Monaten 2021 deutlich zulegte, das Niveau in der Folge jedoch aufgrund der Geldpolitik lediglich hielt. Nun, man kann die Zins- und Inflationsentwicklung sicher auch als vorlaufende Krisenparameter interpretieren.

Inflationserwartung stabilisiert

Apropos Inflation, auch auf diese wirft WTW einen Blick zurück: Zwischenzeitlich sorgten gestiegene Inflationserwartungen und Renditen für Unsicherheiten bei den Marktteilnehmern. Diese flachten jedoch zum Ende des ersten Quartals wieder etwas ab, nachdem die Notenbanken ihre geldpolitischen Ausrichtungen bekräftigten und keine kurzfristigen Veränderungen ihrer Strategien in Aussicht stellten. Dies stabilisierte die langfristige Inflationserwartung per Ende Q2 auf dem Niveau von Ende 2020 (der Chronist findet es im Übrigen erstaunlich, dass die Aussicht auf weitere steigenden Geldmengen für viele Markteilnehmer offenbar geeignet schien, Inflationserwartungen zu dämpfen). In ihrer Sitzung am 8. Juli, betont auch WTW weiter, verkündete die EZB allerdings ihre Absicht, künftig anstelle von „knapp unter 2%“ ein mittelfristiges Inflationsziel von 2% zu verfolgen. Welche Auswirkungen dies auf die tatsächliche Inflation bzw. die längerfristige Inflationserwartung und damit auch auf die Pensionsverpflichtungen haben wird, bleibe abzuwarten, so die Consultants.

Im Übrigen sei der Vollständigkeit halber erinnert, dass das Spannungsverhältnis der zentralen Pensions-Parameter wie DBO, Plan Assets, DBL, OCI, Cashflow, Rentenzahlungen etc. in ihrem Zusammenwirken, das LEITERbAV bereits mehrfach dargelegt hat, an sich nicht sonderlich komplex ist, aber ausserhalb der Fachpresse nicht selten bereits zu explosiven Schlagzeilen führen kann (s. bsphft. hier und hier).

Der Chronist schreibt diesen Beitrag heute Morgen nicht aus seinem Berliner, sondern seinem Euskirchener Büro. Das dementsprechend ganz im Sinne der Zeit zur heutigen Headline anregende Kulturstück findet sich hier.