Das größte deutsche Branchenversorgungswerk bilanziert das Corona-Jahr, sieht sich trotz Wirtschaftskrise gut aufgestellt für die Zukunft und nennt die bAV die effizienteste Art der Vorsorge. Gute Nachrichten kommen auch von weiteren Pensions-Akteuren. Die bAV zeigt sich derzeit jedenfalls trotz Pandemie quicklebendig, besonders im kleinsten und jüngsten ihrer Durchführungswege.

In diesen Jahren stehen weltweit und in Deutschland viele, nahezu alle wirtschaftliche Sphären unter Druck. Das gilt infolge des anhaltenden Nullzinses namentlich für die Systeme der Altersvorsorge, und auch die deutsche bAV – eingespannt zwischen schwierigen Kapitalmärkten, komplexer werdender Regulierung und den Corona-Folgen – kann sich hiervon nicht frei machen. Gleichwohl: Immer wieder kann die bAV auch mit guten Meldungen aufwarten, mit Wachstum und Bewegung. Im Einzelnen, und dabei der dickste Fisch zum Schluss:

Quicklebendig zum ersten: Metzler mit sprunghaftem Wachstum

Plus 300% im Corona-Jahr 2020 – das ist das Wachstum, das Metzler gestern für seinen Pensionsfonds vermeldet hat.

Seit 1. August 2014 bietet Metzler Pension Management auch die Übertragung von Pensionsverpflichtungen auf den Metzler Pensionsfonds an. Nach stetigem Volumenzuwachs in den vergangenen Jahren konnten 2020 offenbar drei sprungartige Entwicklungen erreicht werden.

Zum ersten wurde mit Wirkung zum 1. Juli ein großer Teil bestehender Partner-Pensionsverpflichtungen eines WP-Unternehmens auf den Metzler Pensionsfonds übertragen.

Zweitens wurde für einen Teil der bestehenden Versorgungen des Bankhauses Metzler selbst der Pensionsfonds als neuer DFW gewählt; die entsprechenden Versorgungsverpflichtungen übertrug das Bankhaus zum 1. Oktober 2020.

Im weiteren Jahresverlauf gewann man schließlich mit dem Zuschlag zur Überführung der Pensionsverpflichtungen von rund 15.000 Versorgungsberechtigten auf den Metzler Pensionsfonds das bisher größte Mandat. Damit stieg das im Pensionsfonds verwaltete Sicherungsvermögen zum Jahresende auf 4,3 Mrd. Euro. Die Zahl der Versorgungskonten für Mitarbeiter im Metzler Pensionsfonds erhöhte sich dadurch auf nunmehr rund 38.000 aus insgesamt 25 Trägerunternehmen. Der Metzler Pensionsfonds zählt damit nu zu den größten überbetrieblichen Pensionsfonds in Deutschland.

Genauere Angaben zu den betreffenden Mandaten macht Metzler nicht. Doch hört man sich auf dem Parkett um, so dürfte es sich bei dem dritten, sicher gut zwei Mrd. schweren Funding um die LBBW als auslagerndes Unternehmen handeln. Weitere beteiligte Akteure sollen dem Vernehmen nach langjährige Partner der LBBW sein, nämlich Willis Towers Watson als Consultant auf Arbeitgeber- und Ries Corporate Solutions (diesmal) auf Arbeitnehmerseite gewesen sein.

Im übrigen hat Metzler Pension Management 2020 die Zulassung zur Finanzportfolioverwaltung beantragt und erhalten. Chef Christian Remke begründet das damit, dass sich „mit dem Auslagern sich für unsere Kunden neben einer verbesserten Bilanzstruktur neue Möglichkeiten bei der Anlage des Pensionskapitals sowie bei der nachhaltigen Sicherung der Rentenansprüche eröffnen“, und mit der weiteren Zulassung könne man nun auch die Kapitalanlage der Pensionsverbindlichkeiten eigenständig übernehmen – gemäß den Erfordernissen aus der SAA und der Overlay-Strukturierung für das LDI. „Wir setzen viele unterschiedliche Anlagekonzepte von Kunden im Pensionsfonds um. Grundlegend dafür sind immer die Ergebnisse einer Asset-Liability-Studie, in der die Kapitalanlage mit den Pensionsverpflichtungen verknüpft wird. Daraus können wir für jedes Unternehmen ein geeignetes Kapitalanlagekonzept ableiten“, ergänzt Aktuar und Co-Chef Martin Thiesen.

Quicklebendig zum zweiten: Berliner mit Doppelschlag

Gute bAV-Nachrichten kamen jüngst auch aus Berlin: Die BVV Pensionsfonds des Bankgewerbes AG konnte im Januar gleich zwei ordentliche Akquisitionen vermelden:

So hat die Deutsche WertpapierService Bank AG (dwpbank) Pensionsverpflichtungen aus laufenden Renten zum 1. Dezember 2020 im BVV ausfinanziert und mit rund 33 Mio. Euro Kapital hinterlegt. Das Haus ist seit 1997 Mitglied im BVV und nutzt diesen seitdem für die Versorgung neu eintretender Mitarbeiter.

Außerdem hat zum 1. Januar die Barclays Bank Ireland PLC Hamburg Branch („Barclaycard“) ihre Pensionsverpflichtungen auf den BVV Pensionsfonds übertragen. Nachdem die Bank bereits seit einigen Jahren den BVV für die arbeitnehmerfinanzierte Entgeltumwandlung nutzt, stellte sie nun auch den arbeitgeberfinanzierten Teil der Altersversorgung um. Die erreichten Ansprüche der Anwärter und Leistungsempfänger wurden beim BVV Pensionsfonds mit Kapital hinterlegt. Der Future Service für künftige Ansprüche – auch für Neueintritte – läuft über die BVV Versorgungskasse und die BVV Pensionskasse. Übrigens hatte bereits 2016 hatte die Konzernschwester Barclays Bank Ireland PLC Frankfurt Branch den BVV für die Ausfinanzierung der Direktzusagen gewählt.

Der BVV bietet den Unternehmen der Finanzbranche bereits seit 2008 die Möglichkeit, bestehende Betriebsrentensysteme per Einmalbeitrag abzulösen und mit der BVV-Versorgung zusammenzuführen. Seitdem wurden Versorgungsverpflichtungen im Wert von rund einer Mrd. Euro auf den BVV Pensionsfonds übertragen. Insgesamt verwaltet der BVV derzeit Versorgungsansprüche von mehr als 30 Mrd. Euro und betreut etwa 354.000 Versicherte sowie rund 121.000 Rentner aus der Finanzwirtschaft.

BVV-Vorstand Marco Herrmann kommentiert: „Wir nehmen verstärkt wahr, dass interne Betriebsrentensysteme bilanziell und bei der Risikobewertung zunehmend unter Druck stehen.“ Der Pensionsfonds sei bei der Optimierung der bAV heutzutage nicht mehr wegzudenken. „Nur durch die Kombination mehrerer Durchführungswege schaffen es die Arbeitgeber, für sämtliche Zielgruppen innerhalb des Unternehmens eine in die Zukunft gerichtete und attraktive Altersversorgung anzubieten und gleichzeitig historische Altlasten abzubauen“, so Jurist Herrmann weiter.

Quicklebendig zum dritten: E.ON erweitert die Familie

Die deutsche Pensionsfondsfamilie ist guter Hoffnung – erwartet wird in Kürze die Niederkunft eines Versorgers mit einem Unternehmenspensionsfonds:

Wie die E.ON SE gegenüber LEITERbAV bestätigte, hat sie eine eigene Pensionsfonds-AG gegründet; im Vorstand Stefan Brenk (Vors.) und Dietmar Droste.

Der Pensionsfonds hat seine Geschäftstätigkeit noch nicht aufgenommen, sondern befindet sich noch im BaFin-Zulassungsverfahren.

Geplant sei, so E.ON weiter, dass der innogy-Rentnerbestand, der 2019 (im Nachgang der komplizierten Entflechtung und Neuordnung des deutschen Energiesektors) vom RWE-Pensionsfonds in den (ebenfalls sich sehr dynamisch entwickelnden) Pensionsfonds von Wills Towers Watson übertragen wurde, in den neuen E.ON Pensionsfonds übertragen werde, sobald die behördlichen Genehmigungen vorliegen. Die Größenordnung ist jedenfalls ordentlich: Seinerzeit ging es um satte 2,6 Mrd. Euro für 10.000 Betriebsrentner.

Quicklebendig zum vierten: MetallRente wächst auf All-Time-High

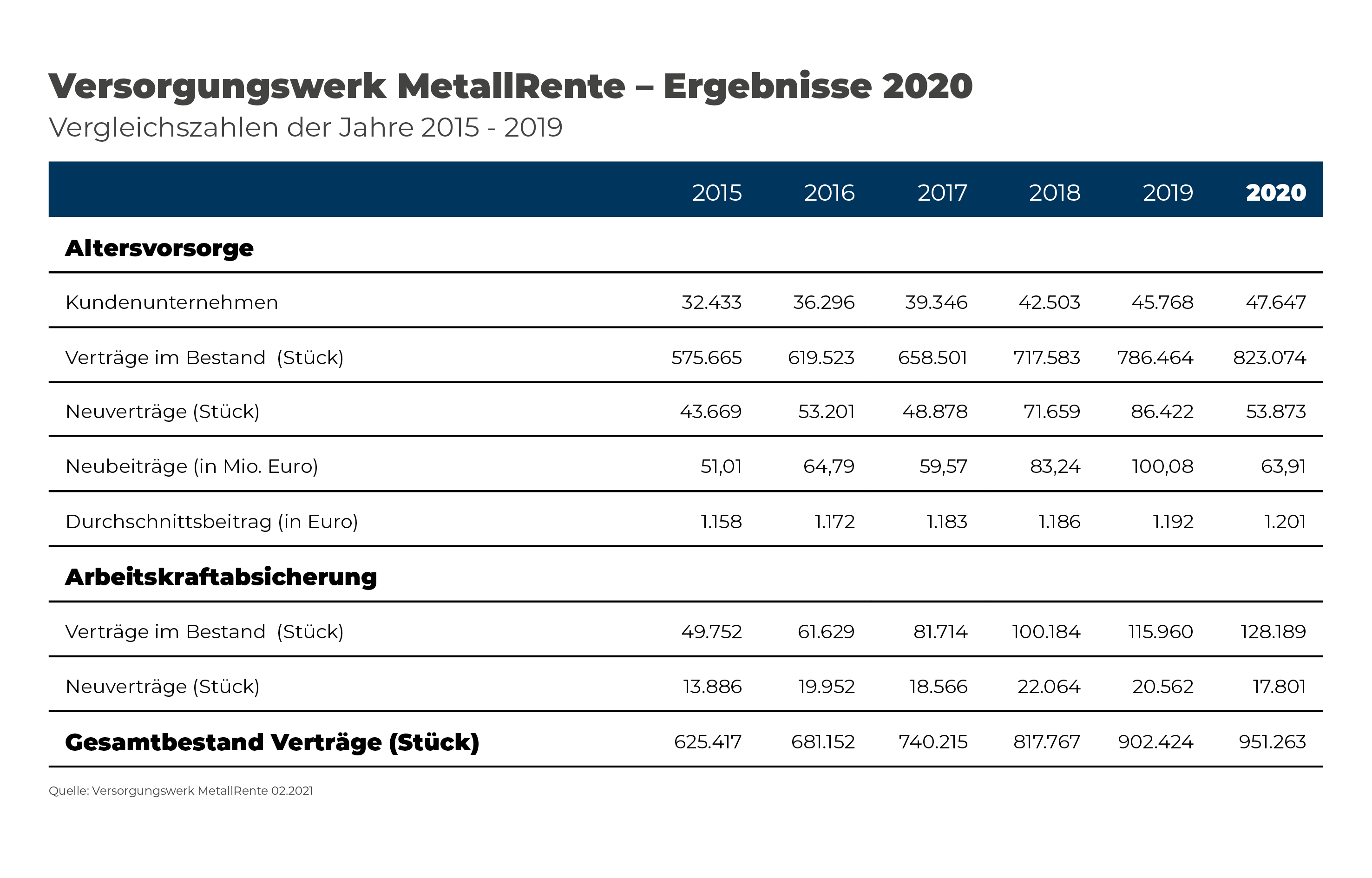

Nochmal Berlin: Im Jahr 2020 haben sich ungeachtet der Corona-Pandemie und dadurch erschwerter Beratungsbedingungen knapp 54.000 Beschäftigte aus der Metall- und Elektroindustrie sowie weiterer Branchen erstmals über das Versorgungswerk MetallRente mit einer bAV abgesichert. Das hat das Versorgungswerk diese Woche berichtet.

Damit liegt das Wachstum der Neuverträge zwar rund 11% unter dem Durchschnitt der letzten fünf Geschäftsjahre (2019: 86.000 Neuabschlüsse), „angesichts der in allen Wirtschaftsbereichen gravierenden Einschnitte sind wir aber sehr zufrieden, in diesem Umfang weiter zu wachsen“, betont MetallRente-Chef Heribert Karch.

Der Bestand der Verträge zur kapitalgedeckten Altersversorgung (neben bAV wird noch Riester geboten) sei 2020 um knapp 5% auf einen neuen Rekord von rund 823.000 Verträgen angestiegen, so Karch weiter. Hinzu kommen noch knapp 130.000 Policen privater Absicherung der Arbeitskraft (BU, Erwerbsminderung, Grundfähigkeit), für den Pflegefall und Hinterbliebenenabsicherung. Somit sei die MetallRente mit gut 950.000 Versicherten „weiterhin das größte Branchenversorgungswerk Deutschlands“. Auch die Zahl der Arbeitgeberkunden wuchs im letzten Jahr um 1.900 auf rund 48.000 Unternehmen.

Quelle: MetallRente. Grafik zur Volldarstellung anklicken.

Quelle: MetallRente. Grafik zur Volldarstellung anklicken.

Wer kriegt was?

Exkurs: Die MetallRente war vor 20 Jahren als gemeinsame Einrichtung von Gesamtmetall und IG Metall gegründet worden. Dem Versorgungswerk der Metall- und Elektroindustrie haben sich inzwischen auch die Stahlindustrie und die Branchen Textil und Bekleidung, IT sowie Holz und Kunststoff angeschlossen. In der bAV werden aktuell im Neugeschäft die DFW Direktversicherung (neue Klassik oder fondsgebunden), U-Kasse und Pensionsfonds bedient.

Kunden schließen jeweils Verträge mit dem Versorgungswerk ab, das heißt: Die Beiträge fließen je nach Quote in die Deckungsstöcke bzw. die tragenden Pensionsfonds der Konsorten. Die Bestände werden von den Konsorten Allianz, R+V, Swiss Life, Ergo und Versicherungskammer Bayern (VKB) gemäß ihrer jeweiligen Beteiligung gemeinschaftlich getragen (VKB bislang nur für Arbeitskraftabsicherung dabei, nicht für bAV und Riester). In der Regel ist die Quotierung bei bAV und Riester 60% Allianz Leben, dann folgen R+V, Ergo und Swiss Life.

Von Konsorten, exklusivem Portfolio und eigenem Anlageausschuss

Auch den Vertrieb und den überwiegenden Teil der Kapitalanlage übernehmen die Konsorten. Innerhalb der Kapitalanlage gibt es aber auch ein exklusiv für die MetallRente von AGI aufgelegtes und verwaltetes MetallRente-Fondsportfolio. „Über die strategische Kapitalanlage wird zweimal jährlich in unserem Kapitalanlageausschuss, dem auch Vertreter von IG Metall und Gesamtmetall angehören, entschieden“, betont Laura Leithold, Leiterin Konsortialmanagement und Kommunikation bei der MetallRente. Alle Entscheidungen, die den Pensionsfonds und das Fondsportfolio betreffen, „liegen vollständig bei uns und unseren Sozialpartnern“, so Leithold weiter.

Im Schnitt sparen Arbeitnehmer über die MetallRente (die keinen Geschäftsbericht publiziert) 1.201 Euro pro Jahr für bAV bzw. Riester an (2019: 1.192 Euro).

Trotz verbreiteter Kurzarbeit in der Pandemie verzeichnet das Versorgungswerk kaum mehr Beitragsfreistellungen oder Kündigungen als vor der Krise. Die Stornoquote nach Stückzahl sei mit 0,9% weiter sehr niedrig, der Anteil der Beitragsfreistellungen liege im Jahresdurchschnitt 2020 bei 4,1%. Der Weg mit flexiblen Sonderregelungen zur Stundung von Beitragszahlungen bei Kurzarbeit sei wie schon in der Finanzkrise 2008/2009 erfolgreich. Etwa 1.500 Versorgungsberechtigte haben die Regelungen 2020 im Schnitt für fünf Monate in Anspruch genommen und könnten dies weiter bis mindestens 30. Juni 2021 tun, informiert Karch.

Sinkende Zinsen, aber gute kapitalmarktnahe Renditen

Zur Rendite: Beim sicherheitsorientierten Direktversicherungstarif geht die Kapitalanlage zu 100% in das Sicherungsvermögen der Konsorten; Gesamtverzinsung 2021 bei 2,75% – samt Beteiligung an den Bewertungsreserven und nicht garantierter Schlussüberschüsse am Ende der Laufzeit (2020: 3,15%). Beim kapitalmarktnahen Direktversicherungs-Vorsorgekonzept fließt die Kapitalanlage ins Sicherungsvermögen der Konsorten und bis zu 50% in Aktien und Anleihen (MetallRente-Fondsportfolio). Hier beträgt die Gesamtverzinsung 2021 mindestens 2,65% (2020: 3,05%), hinzu kommen Renditechancen aus besagtem Fondsportfolio. „Obwohl kein Akteur sich von dem Zinstief abkoppeln kann, können sich Arbeitgeber und Beschäftigte bei uns weiter auf sehr gute Betriebsrenten verlassen,“ ist Karch überzeugt.

Unter dem Namen „KlinikRente im MetallPensionsfonds“ können ab sofort auch Beschäftigte im Gesundheitswesen mit dem MetallPensionsfonds vorsorgen, bestätigt Karch. Die KlinikRente hatte dies bereits in ihrer Bilanz für 2020 vermeldet.

„Je größer unser Pensionsfonds ist, desto besser können wir zum Nutzen aller die Anlagekonditionen weiter verbessern“, prophezeit der MetallRente-Chef. Seit seinem Start 2003 habe der Pensionsfonds eine durchschnittliche Rendite von 5,4% pro Jahr erzielt und wuchs allein 2020 um 11.200 Verträge.

Bessere Renten durch Tarifvertrags-Vorsorge

Durch die Kombination von tarifvertraglichen Leistungen, freiwilligen Arbeitgeberzuschüssen, staatlicher Förderung und kollektiver Anlage erwirtschaftet die bAV „auch heute solide Renditen und bleibt weiterhin die effizienteste Art der Vorsorge“, so Karch grundsätzlich. Anders als bei individuellem Sparen profitierten Beschäftigte von der kollektiv abgesicherten Balance zwischen Chancen und Risiken. „Mit unserem Pensionsfonds kann jeder am Wachstum von Produktivvermögen teilhaben“, sagt Karch. Es fehle dem Land weniger an neuen Formen von Aktienförderung bis Staatsfonds, sondern an mehr Praxis im Finanzierungskompromiss, wie er der bAV eigen ist. Hier habe das BRSG neue Optionen eröffnet. Denn: „Kollektiv gestaltete Anlage kann die Rendite mit Sicherungsmodellen verbinden und so die Kosten der aufsichtsrechtlichen Anforderungen an formelle Garantien einsparen“, erklärt der ex-aba-Chef.

„Kein Eingriff in Past- und Future-Service“ trotz sinkender Rentenfaktoren

Die gleichwohl nicht einfache Lage der bAV insgesamt verdeutlicht nicht zuletzt die kürzlich erfolgte Rücknahme der Rentenfaktoren der Allianz, die auch die bAV betrifft, darunter auch die BZML des Allianz Pensionsfonds sowie die entsprechenden Tarife (Riester, Direktversicherung, Pensionskasse, Pensionsfonds) innerhalb der MetallRente.

Daher hakte LEITERbAV bei der MetallRente nach. „Tatsächlich ist nur ein kleiner Teil unserer Chance-Verträge – rund 50.000 –von einer Absenkung der Rentenfaktoren betroffen – auf Basis der sogenannten Treuhänder-Regelung in den AVB“, präzisiert Leithold auf Nachfrage. Das sei in einigen Veröffentlichungen der letzten Tage falsch rübergekommen. „Die Mindestrente bleibt weiter garantiert und entspricht genau der Höhe, die zu Vertragsbeginn zugesagt wurde“, betont Leithold. Es finde arbeitsrechtlich kein Eingriff in den Past Service statt – und auch nicht in den Future Service. Die BZML müsse weiterhin 100% Beitragserhalt nach Kosten leisten. Kostenabzüge seien weiter nur zulässig, sofern Bausteine zur Absicherung biometrischer Risiken eingeschlossen wurden, für deren Leistung Beitragsanteile verbraucht wurden. „Während manche Anbieter sich aus der BZML zurückziehen, fokussieren wir seit 1. Januar 2021 bis auf Weiteres vollständig auf diese Zusageart“, so Leithold weiter. „Jeder Berater weiß, dass diese Art der Zusage im heutigen Vergleich für Arbeitnehmer äußerst attraktiv ist und die aktuelle Benchmark darstellt“, ergänzt Karch.

„Eine Wortmeldung des Gesetzgebers würde auch nicht schaden.“

Und die beitragsorientierte Leistungszusage? Muss die BoLZ künftig keine Mindestleistung mehr bringen? Karch bestätigt dies glasklar: „Eine BoLZ mit geringerer Garantie ist besser als die bisherige Welt, denn im heutigen wie wahrscheinlich künftigen Zinsumfeld benötigen alle Risikobudgets.“ Von reduzierten formellen Garantien profitierten Kunden durch bessere Renditen. Die Zukunft liegt für Karch aber woanders, nämlich in der reinen Beitragszusage, mit der viele noch fremdeln. Die Hauptstärke liege in deren vorteilhafteren Rechnungsgrundlagen und perspektivisch in der höheren Unabhängigkeit von der Zinspolitik der Notenbanken. „In der BolZ sehe ich eine geeignete Brückentechnologie – nicht weniger, aber auch nicht mehr“, betont der MetallRente-Chef.

Keine Nachschusspflicht bei der BoLZ?

Ob Arbeitgebern bei einer BoLZ im Zweifel eine Nachschusspflicht droht, kann sich Karch im Moment nicht vorstellen. Schon lange sei es doch so, dass „der Kontostand“ einer Versorgung aus eingezahlten Beiträgen in eine BoLZ-Zusage nicht zu jeder Zeit 100% Beitragserhalt entspricht. Bereits jetzt brauche ein Sparer mitunter viele Jahre, bis der volle Beitragserhalt hergestellt ist, denn bei der BoLZ dürfen ja Kosten abgezogen werden. „Dann hätte eine Nachschusspflicht zumindest in Einzelfällen schon längst greifen müssen, tatsächlich ist das aber nicht der Fall“, so Karch. Daran änderten auch verschiedene Rechtsauffassungen in der Fachliteratur nichts. „Aber eine Wortmeldung des Gesetzgebers würde auch nicht schaden“, findet Karch.

„Der Vorstoß des Primus hat doch auch denjenigen geholfen, die weniger Handlungsoptionen und Risikobudgets haben.“

Wenn Anbieter der Allianz folgen und ebenfalls die Höhe der (nicht garantierten) Gesamtrente nach unten anpassen, müssen Arbeitgeber dann nicht doch vor Gericht damit rechnen, Geld nachzuschießen? „Ein klares Nein“, sagt Leithold. Der Arbeitgeber habe in keiner Fallkonstellation etwas zu befürchten, solange er seinen Beschäftigten nicht mehr versprochen hat, als im Versicherungsvertrag vereinbart worden ist. „Kein Arbeitgeber muss aufgrund von Anpassungen des Rentenfaktors fürchten, dass sich sein Subsidiärhaftungsrisiko erhöht.“ Hier profitiere die MetallRente sogar besonders von ihrer Architektur als gemeinsame Einrichtung von Arbeitgeberverband und Gewerkschaft. „Wir prüfen jeweils vorab, was zulässig ist und was nicht – und setzen nur das um, was der Auffassung beider Seiten gerecht wird“, so die Leiterin des Konsortialmanagements. Solche Anpassungen seien angesichts der Niedrigzinsen „versicherungsmathematisch einfach notwendig“, um die dauerhafte Erfüllbarkeit aller Verträge zu sichern.

„Der Vorstoß des Primus hat doch auch denjenigen geholfen, die weniger Handlungsoptionen und Risikobudgets haben“, ergänzt Karch.