… von fragilem Vertrauen, Abstinenzlern, Freiheitsberaubung, vom Doppel-Team und mehr: Die aktuelle Jugendstudie der Metallrente spiegelt das Denken und Handeln der jungen Generation zwischen sozialem Anspruch und Individualisierung wider. Heribert Karch unternimmt eine Analyse im Kontext der bAV.

Die fünfte Studie zu Finanzkompetenzen und Finanzverhalten der jungen Generation zwischen 17 und 27 Jahren im Auftrage des Versorgungswerkes MetallRente – die umfassendste ihrer Art in Deutschland – liegt vor. Herausgeber sind wie in den letzten Jahren die Professoren Klaus Hurrelmann, Christian Traxler und des Autors dieses Beitrages. Die Befunde der Studie für notwendige Debatten um die Zukunft der bAV nutzbar zu machen, soll im Folgenden versucht werden.

Das Wachstum zusätzlicher Altersversorgung ist zu schwach, die Riester-Rente ist per Saldo im Rückwärtsgang, die bAV wächst bei einer Durchdringung von 54 Prozent des Potenzials in der Breite mit 0,6% im letzten Jahr zu langsam mit wenigen Ausnahmen, wie z.B. der MetallRente, die 2021 um 6,6% gewachsen war – eine erstaunliche Dichotomisierung des Geschehens, deren Ursachen noch zu erkunden wären.

Die Haltungen und Kompetenzen junger Menschen, die man in vielen Fragen auch auf weitere Altersgruppen extrapolieren kann, gelten zu Recht als Indikatoren für fachliche und politische Entscheider. Zwischen krisenhaft richtungslosen Debatten und allerlei Vorschlägen leisten sie einen faktischen Beitrag zur Politikberatung. Befunde von Studien wie dieser zur Kenntnis zu nehmen, bevor neue Entwürfe durchs Land gejagt werden, sei an dieser Stelle freundlich empfohlen.

Die unerreichbaren 40 Prozent

Sechs Siebtel der jungen Menschen sparen in irgendeiner Weise, aber nicht mit der Altersvorsorge als oberster Priorität. Von den Sparern tun 40% nichts für die Altersvorsorge, und auch für 40% der Nichtsparer wäre sie kein Spargrund. Abgesehen vom Sparen für die drei typischen Sparziele, nämlich länger- bzw. mittelfristiger Konsum und Risikorücklagen, ist es mit Vermögen aufbauendem Sparen nicht weit her.

Junge Menschen in schlechter finanzieller Situation sparen zu fast 40% überhaupt nicht. Die Pandemie hat das Sparverhalten nicht grundlegend verändert, aber das soziale Gefälle bei den schlechter Gestellten, die dennoch sparen, verschärft. Das überhaupt nicht sparende Siebtel hat zu 74% denn auch eine überwiegend sehr eindeutige Erklärung: Das Geld wird bereits zum Leben aufgebraucht. Gravierenden Einfluss hat auch das Geschlechterverhältnis und das unverändert weit verbreitete Zuverdienermodell mit entsprechend geringerer Sparneigung.

Gleichzeitig bestehen mit Sparmotiven wie Eigenheim, Absicherung gegen Krankheit, Studium und Schuldendienst starke Sparziel-Konkurrenzen. Sparen ist für mindestens 40% Mangelverwaltung, für 22% der Sparerinnen und Sparer ist es sogar Schuldendienst.

Wir halten uns viel auf die Förderung der Altersversorgung. Aber wir sitzen möglicherweise einer Illusion auf. Denn nicht einmal staatliche Förderung ist für die Sparer ein prominentes Sparmotiv, zumindest nicht allein. Eine nahezu ausschließlich auf Anreize setzende Politik ist offenbar kein geeignetes Mittel zur Erzielung auskömmlicher Versorgung in der Breite.

„Über den seit über zehn Jahren bestehenden Stand hinaus hat es keine wirksamen Aktivierungseffekte gegeben.“

Im Kontrast dazu die Nicht-Sparer, die in staatlicher Förderung zu 42% ein relevantes Sparmotiv sehen. Es liegt auf der Hand: Diese jungen Menschen suchen Unterstützung, denn auch sie sehen in der Altersversorgung einen triftigen Spargrund (61%). Mehr aus finanziellen als aus anderen Gründen ist hier die Einsicht besser als das Handeln.

Insgesamt spart die Hälfte der Befragten fürs Alter, aber nur vier von zehn regelmäßig, sinkende Tendenz. Überflüssig zu erwähnen, dass es genau die Regelmäßigkeit laufender Beiträge ist, die zu einer stabilen Altersversorgung führt. Damit zerfällt die nächste Illusion: Über den seit über zehn Jahren bestehenden Stand hinaus hat es keine wirksamen Aktivierungseffekte gegeben.

Dabei hängt der harte Kern der Spar-Abstinenz am allerwenigsten von den Faktoren ab, die im öffentlichen Diskurs am meisten vermutet werden, wie fehlendes Bewusstsein, Hedonismus, Finanzwissen etc. Solche wohlfeilen Erklärungen greifen nicht mehr. Nicht-Sparern fehlt v.a. das Geld, und dagegen hilft keine Einsicht und kein Finanzwissen.

Was Ökonomen schon lange sehen, bestätigt unsere Studie: Wir haben ein Sediment von 40% aus finanziellen Gründen für die Eigenvorsorge nicht Erreichbaren. Es scheint, wir haben den Plafond bereits auf etwas mehr als halber Höhe erreicht und werden mit keiner der bisher angewandten Strategien und Produktnovationen diese Decke nachhaltig durchdringen geschweige denn eine auch nur annähernd volle Abdeckung erzielen.

Fliegen auf Sicht

Das Vertrauen in die eigene Kraft, das Leben zu planen, eine zu Familie gründen und für das Alter vorsorgen zu können, sinkt – keine optimistische Prognose bezüglich der demographischen Entwicklung. Parallel dazu steigt das Gefühl von Kontrollverlust, sowohl durch die allgemeinen Rahmenbedingungen als auch durch die Corona-Politik, der 53% der Jugendlichen eine zu große Freiheitsbeschneidung attestieren.

Die junge Generation sieht sich durch die Maßnahmen der Corona-Politik als die am stärksten benachteiligte Gruppe. Verlustangst wird ein wachsendes Lebensgefühl. Heraus kommt eine deutliche Zunahme egozentrierter Haltung und ein Fliegen auf Sicht im Hier und Heute.

„Es sind die institutionellen, kollektiven Systeme, die das größte Vertrauen genießen: die erste und zweite Säule. Daran haben 20 Jahre Promoten anderer Vorsorgeprodukte nichts geändert.“

Da gleichzeitig Engagement und Interesse an gesellschaftlichen Fragen eher bejaht wird, lässt sich daraus nicht umstandslos eine neue Ellbogenmentalität ableiten. Wir haben es eher mit einem schon in unseren früheren Studien festgestellten Pragmatismus zu tun, aber unter neuen, wiederum schwierigeren Bedingungen.

Stabiles Vertrauen „an sich“

Es sind die institutionellen, kollektiven Systeme, die das größte Vertrauen genießen: die erste und zweite Säule. Daran haben 20 Jahre Promoten anderer Vorsorgeprodukte nichts geändert.

Versorgungswerke der Tarifparteien landen weiter unten im Ranking, was angesichts der o.a. deutlichen Wachstumszahlen weder verwunderlich noch besorgniserregend ist. Der Begriff „Versorgungswerke der Tarifparteien“ erscheint nicht erklärungsmächtig genug, und so manches Angebot wird gar nicht als Versorgungswerk identifiziert. Vielmehr erscheinen sie im Unternehmen vor allem als Engagement und Angebot des Unternehmens. Und dies ist auch ihr Zweck: Sie sind als Angebot der Tarifparteien Dienstleister für den Arbeitgeber, der in der Mehrheit der Fälle inzwischen auch Zuschüsse zugunsten der Beschäftigten leistet.

Das hohe Vertrauen in die beiden institutionellen Systeme bestätigt einmal mehr, dass es für die grundlegende Basisversorgung keinen besseren Ort gibt als die GRV und für eine aufbauende Versorgung keinen besseren als die bAV.

Fragiles Vertrauen „für sich“

Das hohe Vertrauen in altbekannte Institutionen der Altersversorgung „an sich“ ist gepaart mit wachsend misstrauisch-pessimistischer Anspruchshaltung gegenüber der konkreten politischen Praxis „für sich“. Der Staat liefert nicht, aber er könnte nach Meinung von 88% der Befragten liefern, wenn er nur wollte.

Demografie als Ursachenerklärung wird einerseits voll akzeptiert: 85% sagen, dass das Verhältnis von Leistungserbringern und -empfängern für immer knappere Rentenkassen sorgt. Andererseits wird der Einfluss des Beitragsaufkommens auf die Leistungen ebenso bejaht. Ein Renteneintrittsalter von mehr als 67 Jahren wird zwar erwartet, aber nicht akzeptiert.

Die Voraussetzungen für eine proaktive Politik der Information und Finanzbildung gegenüber den jungen Befragten sind hervorragend. Information ist als Teil eines Prozesses zu sehen, in dem junge Menschen (wieder) Kontrolle über ihre Lebensplanung gewinnen.

So ist es wenig verwunderlich, dass junge Menschen auch bei einer grundsätzlich noch konstruktiven Haltung zu Riester-Produkten Reformieren vs. Abschaffen (sofern sie zu dem Viertel gehören, das überhaupt eine Meinung dazu hat), als erstes die sich auch im Sparverhalten ausdrückende Forderung nach renditestärkeren Modellen erheben, dicht gefolgt von einer Vereinfachung des Zulagensystems.

Wäre dieses System gut etabliert und verstanden, dann gäbe es einen so breiten Wunsch nach Vereinfachung wohl nicht.

All dies deutet keineswegs auf Resignation hin, sondern eher auf skeptische, aber konstruktive Anspruchshaltung an die handelnden Institutionen, vor allem an den Staat und seine Serviceleistungen.

Vertrauen ist eine zunehmend fragile Größe geworden.

Misstrauensbildende Maßnahme durch Staatsfonds

Das Vorhaben der Ampelkoalition beinhaltet die Prüfung eines Staatsfonds mit Teilnahmeautomatik und einem Opting out. Solche Modelle sind für Unternehmen (!) breit erforscht und führen zu hohen Beteiligungen. In der MetallRente Jugendstudie von 2019 haben über 90% der Befragten einer Teilnahmeautomatik mit Arbeitgeberzuschüssen zugestimmt.

Aber nur die Hälfte könnte sich eine Einzahlung in einen Staatsfonds unter bestimmten Umständen überhaupt vorstellen, vor allem dann, wenn eine Arbeitgeberbeteiligung erfolgt. Im Falle nur von Beschäftigten geleisteter Sparbeiträge würde nur ein Viertel auf eine Abwahl verzichten. Sofern ein Staatsfonds auch ein unterhalb der eingezahlten Beitragssumme liegendes Versorgungskapital nicht ausschließen kann, würden 61% schon aus diesem Grunde heraus optieren.

„Mit welchem Argument wollte der Gesetzgeber die gleichen Arbeitgeber, deren Lohnnebenkosten er durch die große Rentenreform von 2001 entlastet hatte, nun auf anderem Wege wieder zur Kasse bitten?“

Anders gesagt – es gibt kaum ein größeres Scheiternsrisiko für den Gesetzgeber, als dies, eine neue Form zu schaffen, ohne das für eine nachhaltige Versorgung notwendige Geld ins System zu bekommen.

Verpflichtende Arbeitgeberbeiträge in ein solches Konstrukt wären schlicht illusionär. Mit welchem Argument wollte der Gesetzgeber die gleichen Arbeitgeber, deren Lohnnebenkosten er durch die große Rentenreform von 2001 entlastet hatte, nun auf anderem Wege wieder zur Kasse bitten?

Arbeitgeber und auch Tarifparteien ihrerseits hätten kaum Motivation, Beiträge in ein solches System zu vereinbaren, dessen Kapitalallokation und Risiken sie in keiner Weise steuern können. Für Sozialparteien bleibt es wesentlich attraktiver, ihre in der bAV fraglos existierende Interessenkongruenz für eigene Lösungen zu nutzen. Arbeitgeberbeiträge in ein eigenes Modell werden wesentlich stärker den abschließenden Parteien zugerechnet und als beiderseitige Mitgliederbindung wertgeschätzt.

Jugendliche formulieren deutlich Ansprüche an staatliches Handeln, den an einen Staatsfonds aber gerade nicht.

Investieren ist das neue Sparen

Das Problembewusstsein der jungen Leute ist eine stabile Konstante durch alle fünf MetallRente Jugendstudien: Glatte 90% erwarten bei unterlassener zusätzlicher Vorsorge nichts weniger als Armut im Alter. Die Pandemie hat das Problembewusstsein sogar noch erhöht.

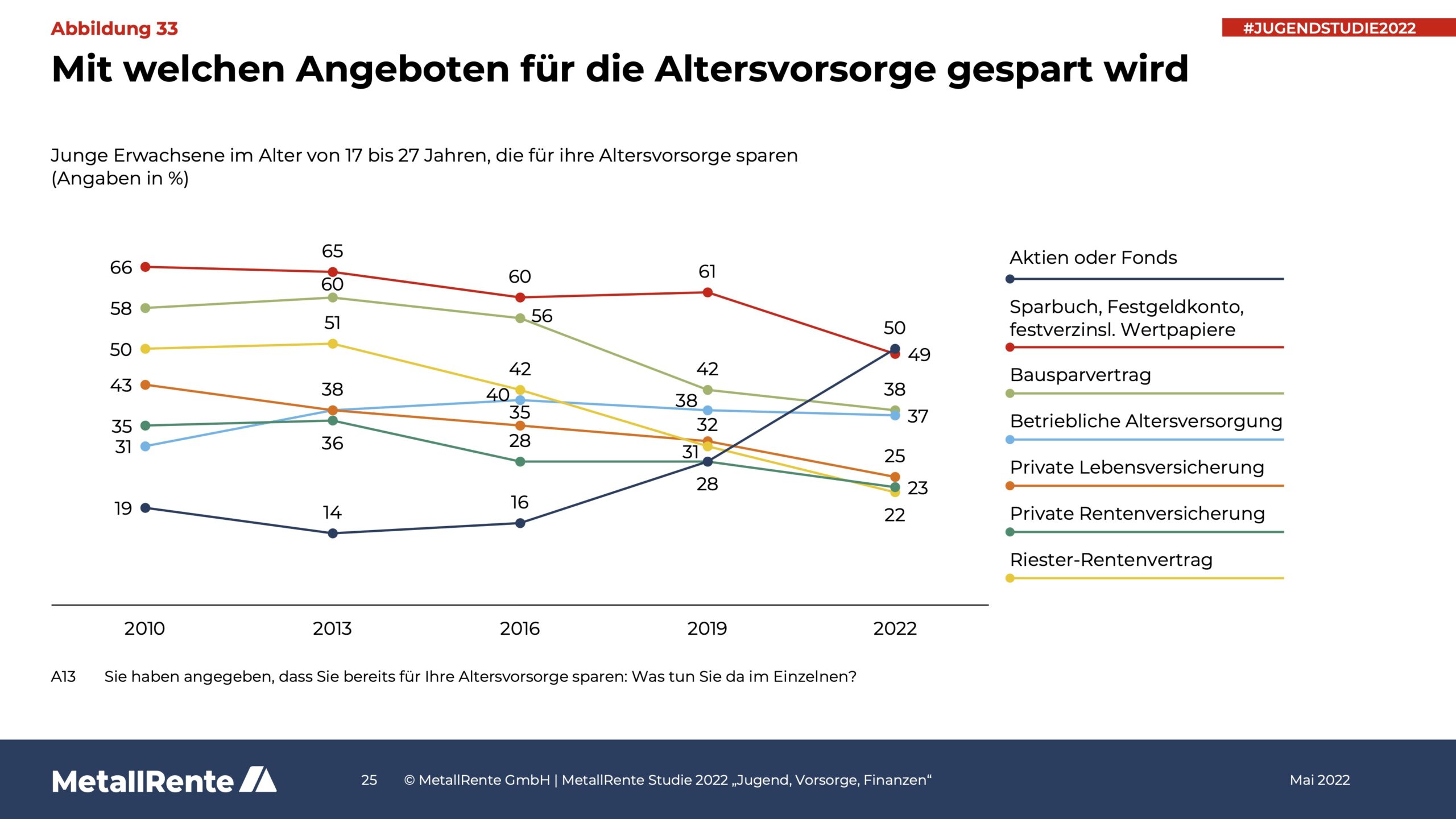

Die Deutschen investieren nicht, sie sparen – ein Klischee im Abwärtstrend. Denn zunehmend gilt: Die jungen Deutschen sparen nicht, sie investieren. Und dies aller Diagnosen über mangelnde Financial Literacy zum Trotz – diese hat sich keinen Deut gebessert. Faktisch nur 20% können den Begriff Entgeltumwandlung erläutern, von Riester-Förderung ganz zu schweigen; und dies bei signifikanter Selbstüberschätzung.

Dennoch ist der Megatrend im Finanzverhalten rational: Fonds erleben einen Hype, und der Anteil derer, die Aktien als lohnendere Altersversorgung in Zeiten niedriger Zinsen betrachten, ist signifikant von 43 auf 56% gestiegen.

Nicht, dass ETFs die bessere – und schon gar nicht die hinreichende – Altersvorsorge wären. Aber sie markieren eine höchst rationale Flucht in Sachwerte. Und genau dafür hat die „klassische“ von restriktivem Aufsichtsrecht abhängige „Zinsträger-bAV“ zu wenig zu bieten. Der mit der Riester-Reform eingeführte Pensionsfonds, der dem neuen Finanzverhalten mehr entgegenkommen könnte, hat bis heute nicht die notwendige kritische Masse erreicht, mit der er sich selbsttragend hätte durchsetzen können. Das deterministische Verhältnis von Rechtsrahmen und Angeboten ist völlig undurchschaubar.

So nehmen die jungen Menschen einfach den mangelnden Rentencharakter der Investmentfonds in Kauf – und im späteren Verlauf des Lebens sieht man weiter. Sie haben die Chancen langer Anlagehorizonte begriffen, für welche die Rahmensetzungen der bAV noch nicht anschlussfähig sind.

Quelle: MetallRente. Grafik zur Volldarstellung anklicken.

Die neue Ratio der Investition in Produktivvermögen darf allerdings nicht über Risiken hinwegtäuschen. Unsere Zeitreihe zeigt, dass der Hype der Aktien und Fonds deutlich prozyklisch ist. Er hat nach den Tiefstwerten in der großen Finanzkrise ab 2008 den nicht zuletzt infolge Zins- und Geldmengenpolitik sehr langen Aktienboom einfach nachvollzogen. Prozyklisches Verhalten ist Bestandteil aller Verhaltensökonomie und folgt auch unvermeidlichen Abwärtstrends. Individuell ist dies kaum zu korrigieren, wohl aber durch kollektive Systeme. Das ist der Touch-Point der bAV.

Garantiefreiheit – Chance statt Zumutung

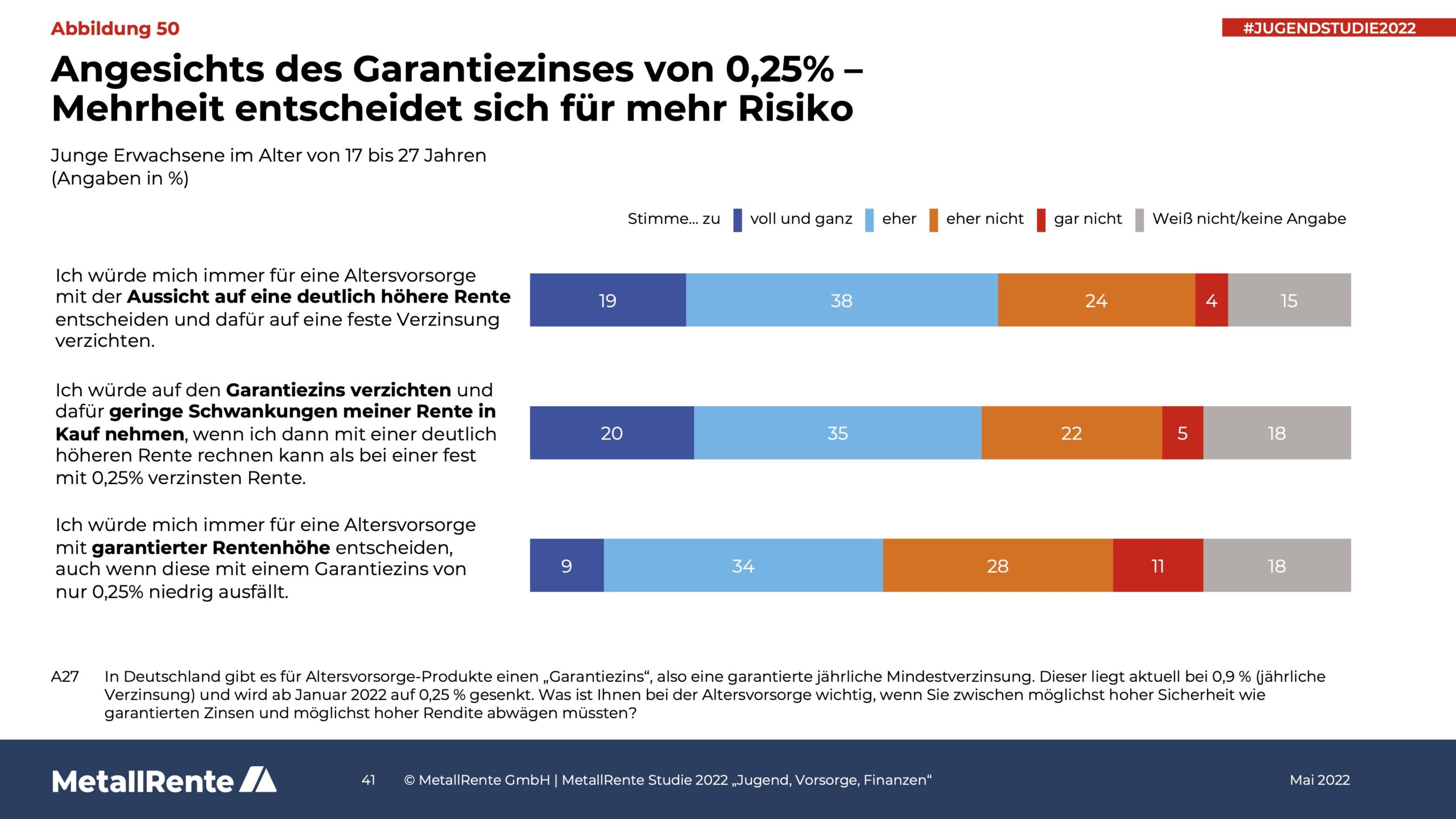

Auch von Rechnungszins und Garantieniveaus verstehen junge Menschen herzlich wenig – aber sie scheinen ein gutes Gefühl für das Verhältnis von Rendite, Risiko und Sicherheit zu haben. Zum dritten Mal bereits seit 2019 finden wir unsere Fragen bestätigt:

Fast sechs von zehn Befragten würden sich immer für die Aussicht auf ein Anlagemodell ohne Garantien entscheiden. Damit einher geht in nahezu gleicher Höhe die Bereitschaft zum Verzicht auf Garantien und zur Inkaufnahme geringer Schwankungen der Rente, wenn sie dadurch auf ein deutlich höheres Niveau kommt. Nur 43% würden sich immer für ein Garantiemodell entscheiden, auch wenn der Garantiezins nur 0,25% beträgt.

„Die deutlich gestiegene Risiko-Affinität hebt die bekannte Verlustaversion nicht auf, aber sie mündet nicht geradewegs in die Forderung nach Garantie.“

Eine altbekannte Erwartungshaltung bleibt jedoch: 94% wünschen sich sowohl eine gute Rendite als auch Sicherheit für die eingezahlten Beiträge. Die deutlich gestiegene Risiko-Affinität hebt also die bekannte Verlustaversion nicht auf, aber sie mündet nicht geradewegs in die Forderung nach Garantie.

Quelle: MetallRente. Grafik zur Volldarstellung anklicken.

Ist dieses Verhalten im Sinne der Erwartungstheorie von Kahnemann und Tversky von 1979 geradezu klassisch? Sind sinkende Garantien das Negativereignis, das die Risikofreude erhöht, und demgegenüber die Zuwendung von Förderung und Zuschüssen beim Sparen das positive Ereignis, das wiederum Risiko- und Verlustaversion treibt? Ein tieferer Blick auf Erwartungen zwischen Risikoaffinität und Verlustaversion mit entsprechenden Untersuchungen könnte für die Ausgestaltung zukünftiger Rentenversprechen – gerade im Kontext reiner Beitragszusagen – von Bedeutung sein.

Für die bAV verbleibt der optimistische Befund: Garantien können Akzeptanz augenscheinlich nicht mehr verbessern, Erwartungen nicht mehr auf den Wunsch nach Garantien reduziert werden. Wir müssen nur das Richtige damit tun.

Nachhaltigkeit ohne Dogmen

Junge Menschen erkennen neben Rendite und Sicherheit auch Nachhaltigkeit als wichtigen Parameter der Kapitalanlage an. Im Allgemeinen dominiert hier der Wunsch nach einer Balance. Nur ein Fünftel der Befragten bejaht Investments ausschließlich unter Berücksichtigung von ökologischen und sozialen Themen.

Wenn es konkret wird, gibt es ein klares Ranking: Ganz oben rangieren menschenunwürdige Arbeitsverhältnisse wie Kinderarbeit und Zwangsarbeit und auch die Standards im Umgang mit Beschäftigten und Lieferanten. Der Fokus auf allgemeine Klimaschutz-Ziele erscheint nahezu ebenso wichtig, CO2 -Neutralität folgt bereits mit einigem Abstand, den Ausschluss von Rüstungsgütern fand noch die Hälfte der Befragten wichtig.

„Ein Green New Deal nebst Taxonomie-Regulation wird nur soweit Akzeptanz finden, als damit keine erheblichen finanziellen Einbußen verbunden sind.“

Angesichts der medialen Aufmerksamkeit von Bewegungen wie Fridays For Future ist die Priorisierung durchaus überraschend und umso mehr zu beachten. Für Altersversorgung verantwortliche Investoren sollten mithin drei Aspekte des Themas im Auge behalten:

• Eine glaubwürdige ESG-Regulation wird sich nicht nur auf CO2-Werte und Klimaziele beschränken können, wie sie in der Taxononomie-Verordnung festgelegt sind.

• Balance scheint wichtiger als einseitiger Fokus. Damit können Best in Class-Ansätze sicherlich weiterhin gut bestehen.

• Ein Green New Deal darf soziale Themen nicht vernachlässigen, wenn es nach der jungen Generation geht. Mehr noch – Investoren, die besonders kontroverse Themen gerade im Bereich internationaler Arbeitsbedingungen ausschließen, werden bei Jugendlichen punkten. Hier genügt ein Best in Class-Ansatz alleine nicht, sondern nur der Ausschluss von vornherein.

Für ESG-Investing gibt es bei jungen Menschen gute Anknüpfungspunkte. Das von über 40% gewünschte „sowohl als auch“ ist bereits ein Trend in der Kapitalanlage. Aber es ist auch ein verpflichtendes Gebot, nicht zu verabsolutieren. Denn drei von zehn Befragten setzen hauptsächlich auf Rendite. Ein Green New Deal nebst Taxonomie-Regulation wird nur soweit Akzeptanz finden, als damit keine erheblichen finanziellen Einbußen verbunden sind.

Krise erkennen, Lösung treiben

Der nunmehr über 20 Jahre währende Reformprozess der deutschen Rentenpolitik hat seine Ziele zum Ausgleich entstehender Rentenabsenkungen verfehlt. Das System der gesetzlichen Rente ist weitgehend finanziell konsolidiert, der Beitragskorridor hat oberste Priorität. Aber das mehr oder weniger erratische Mäandern ohne hinreichenden Finanzierungsdeal für das Alter ist nichts weniger als eine Krise der deutschen Rentenpolitik in einem Ausmaß, wie sie (gem. OECD-Daten außer Polen) kein anderes Nachbarland hat.

Unter diesen Umständen, in denen selbst für viele verantwortliche Entscheider buchstäblich der Wald vor lauter Bäumen nicht mehr erkennbar ist, konnte selbst die bei weitem innovativste Neujustierung des Rechtsrahmens durch das BRSG von 2018 mit ihrer Orientierung auf die Sozialparteien und einer tiefgreifenden Innovation des Rentenversprechens bisher noch nicht durchdringen.

„Vielfalt der Modelle ist nicht das Gebot der Stunde … Dringend notwendig sind klare Manöver eines New Financial Deal für das Alter.“

Die Auswirkungen der Misere im Denken, Fühlen und Handeln junger Menschen werden langsam verheerend. Die Jugend verdient Anerkennung dafür, dass sinkende Glaubwürdigkeit nicht gleich in Resignation führt, sondern in einen wachsenden Anspruch an einen Rahmen, der Kontrolle über das eigene Leben ermöglicht.

Vielfalt der Modelle ist nicht das Gebot der Stunde. Dazu greifen die Finanzkompetenzen der jungen Generation schlicht zu kurz. Sie würde ohnehin bestehende Sparziel-Konkurrenzen potenzieren. Dringend notwendig sind klare Manöver eines New Financial Deal für das Alter.

Jugend an den Gesetzgeber: Wenige Dinge tun und eines lassen

Die amtierende Bundesregierung hat sich mit einer vielsagenden Formulierung im Koalitionsvertrag auf das Ziel verständigt, das BRSG nun umzusetzen: „Zusätzlich muss das mit dem BRSG bereits in der vorletzten Legislaturperiode auf den Weg gebrachte Sozialpartnermodell nun umgesetzt werden.“

Dies kann nur im Sinne gegenseitiger Verpflichtung zu verstehen sein, denn als Aufforderung allein an die Adresse der Sozialpartner hätte man es korrekterweise anders formulieren müssen.

Man erwartet also, dass die Tarifparteien nun endlich den Ball aufnehmen, und signalisiert damit wohl auch Bereitschaft, dieses hochkomplexe und auch teilweise immer noch umstrittene Projekt gegebenenfalls durch Anpassungen gesetzgeberisch zu eskortieren. Die Themen dazu sind bekannt – bessere steuerliche Behandlung durch Reform des 3.63 EStG, Entfall des Einschlägigkeitserfordernisses, keine Überdehnung der den Sozialpartnern auferlegten Steuerungspflichten.

Die Studie zeigt, dass dieser Fokus das höchste erzielbare Vertrauen hätte im Vergleich zu einer ohnehin verwirrenden und letztlich finanziell nicht ausgestatteten Modellvielfalt. Eine solche kann nicht nachhaltig wirken: Das 40 Prozent-Sediment der Spar-Abstinenten wird durch keine Neujustierung privater Produkte erreichbar sein.

Ein Staatsfonds könnte in der Kapitalanlage und Kostenallokation nichts besser machen, trüge aber ein hohes Scheiternsrisiko durch verfehlte Teilnahmeautomatik ohne entscheidende Anreize.

Die betriebliche Altersversorgung kann fast 80% der Erwerbspersonen, nämlich die 33,6 Millionen sozialversicherungspflichtig Beschäftigten erreichen, wenn sie entsprechend forciert und gefördert wird.

Staat und Betrieb bleiben das am meisten Erfolg und Wertschätzung versprechende Doppel.

Der Autor war bis Ende 2021 Geschäftsführer der MetallRente.