Gestern hat die europäische Aufsicht die Ergebnisse ihres Liquiditäts-Stresstests für Pensionsfonds und -kassen veröffentlicht. Fazit: Sektor stabil, aber Derivate könnten Probleme machen – wenn die Zinsen schnell fallen, jedoch besonders, wenn sie schnell steigen. Aber: Anders in Deutschland.

Die Nachrichtenlage im Pensionswesen bleibt auch zum Jahresende weiter hoch. Nachdem derzeit die Politik in der deutschen Vorsorge einschließlich der bAV das Zepter schwingt, hat gestern nun die EIOPA die Ergebnisse ihres im April angekündigten Liquiditäts-Stresstests für EbAV veröffentlicht.

Mit dem Test haben die Aufsichten die Fähigkeit 156 europäischer EbAV aus 18 Staaten bewertet, raschen Veränderungen der Zinsstrukturkurven und entsprechenden Liquiditätsengpässen standzuhalten, die sich aus Hedging ergeben, wenn sich die Marktzinsen schnell ändern (z.B. infolge geopolitischer Spannungen oder makroökonomischer Unsicherheiten).

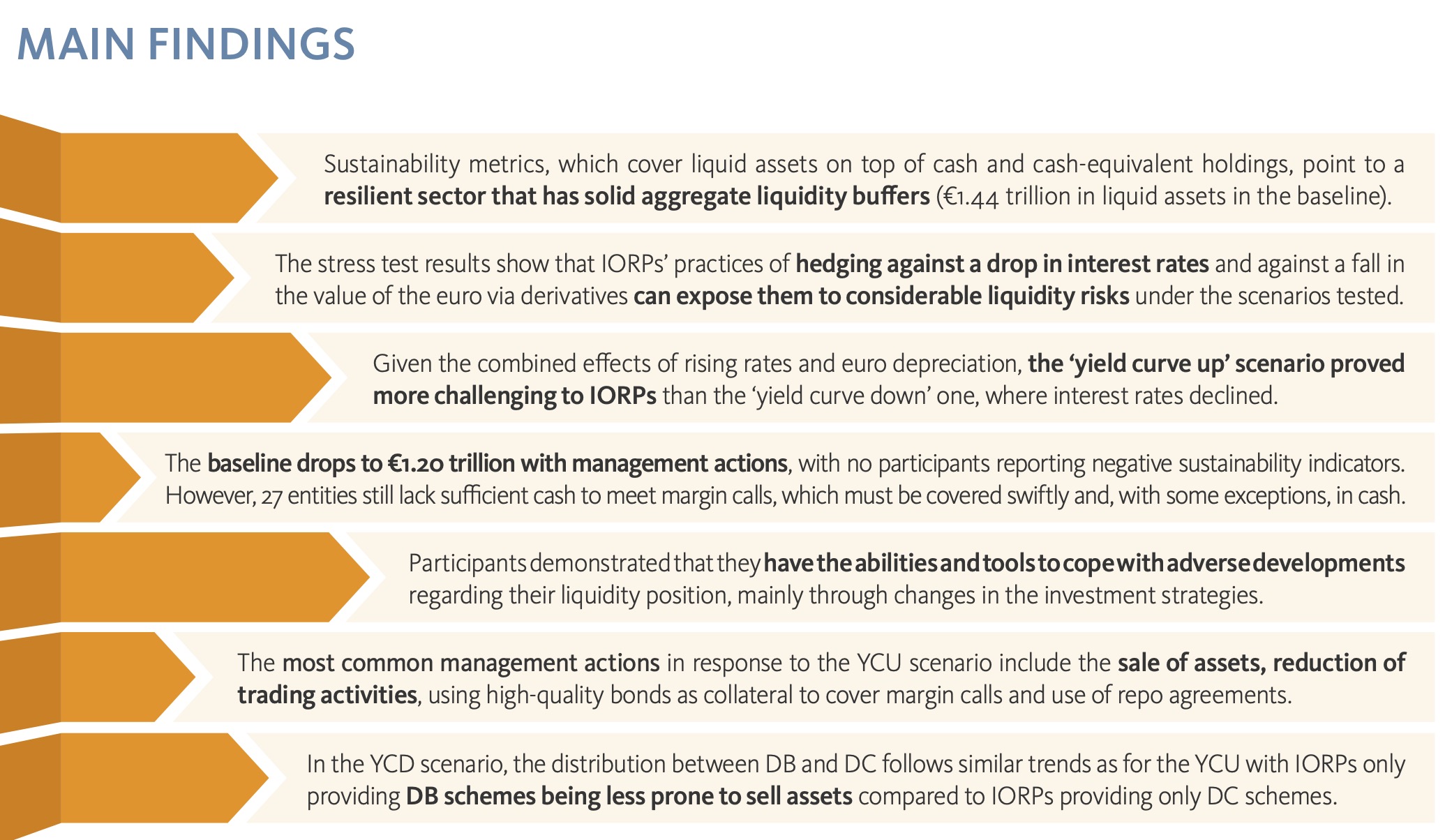

Insgesamt habe der Test – so EIOPA und BaFin in zeitgleichen Mitteilungen – gezeigt, dass die EbAV der EU-Mitgliedstaaten (+ NOR und LIE) mit Liquiditätsrisiken mittels ihrer ausreichenden Puffer umgehen können.

Für Deutschland teilt die BaFin mit, dass anders als in vielen anderen Staaten Zahlungsströme („Margin Calls“) aus Derivaten keinen wesentlichen Einfluss auf die Ergebnisse haben (hier dürften die Aufsichten immer noch die Vorgänge in London im Jahr 2022 im Gedächtnis haben). Und eben infolge des Einsatzes von Derivaten sieht die EIOPA bei europäischen EbAV eine gewisse Verwundbarkeit durch den Test bestätigt:

„The stress test results show that IORPs’ practices of hedging against a drop in interest rates and against a fall in the value of the euro via derivatives can expose them to considerable liquidity risks under the scenarios tested. Given the combined effects of rising rates and euro depreciation, the ‘yield curve up’ scenario proved more challenging to IORPs than the ‘yield curve down’ one, where interest rates declined.“ Quelle: EIOPA. Grafik zur Volldarstellung anklicken.

Quelle: EIOPA. Grafik zur Volldarstellung anklicken.

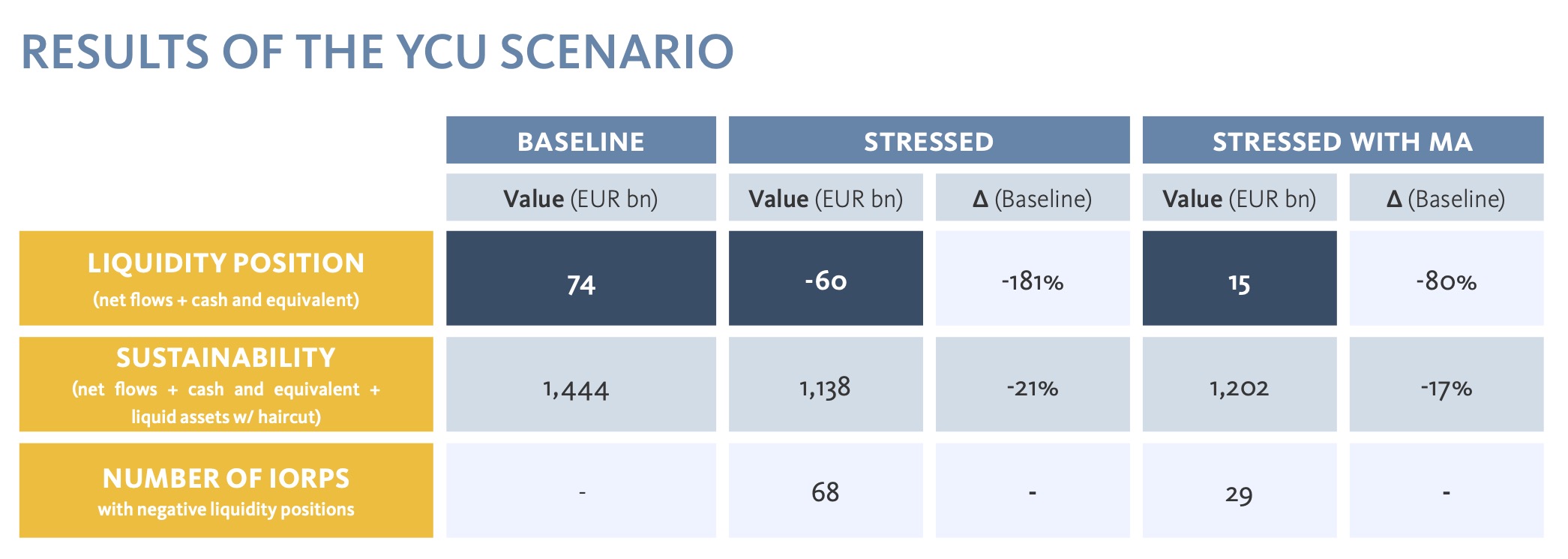

Obwohl die EbAV den Stresstest mit einer Gesamtliquidität von rund 74 Mrd. Euro (Barmittel und Äquivalente) begannen, zeigten sie nach dem Stresstest ohne Managementmaßnahmen einen Gesamtliquiditätsengpass von 60 Mrd. Euro. Nach dem Stresstest wiesen 68 von 156 Teilnehmern eine negative Liquiditätsposition auf, hätten also zur Deckung ihres Liquiditätsbedarfs Assets verkaufen müssen. Quelle: EIOPA. Grafik zur Volldarstellung anklicken.

Quelle: EIOPA. Grafik zur Volldarstellung anklicken.

Mit den zulässigen Gegenmaßnahmen gelang es den IORPs, ihre Gesamtliquiditätsposition wieder in den grünen Bereich zu bringen (15 Mrd. Euro). Allerdings: 27 Einrichtungen verfügten auch dann nicht über ausreichende Barmittel, um Margin Calls zu decken, die schnell und, mit einigen Ausnahmen, in bar beglichen werden müssen. Namen nennt die Aufsicht freilich nicht.

Der Stresstest und seine Specs

Der Test war auf die Aktiv-Seite fokussiert und betrachtete die Bestände an liquiden Kapitalanlagen zum 31. Dezember 2024 sowie die Zahlungsströme der EbAV im 1. Quartal 2025, jeweils ohne und mit Stress. Die zwei vorgegebenen Stress-Szenarien sahen Schocks für alle wesentlichen Kapitalanlagearten vor:

Im Szenario „steigende Zinskurve” steigen die Zinsen rapide an und der Euro fällt als Reaktion auf plötzliche geopolitische Spannungen mit Handelsstörungen, hohen Rohstoffpreisen und anziehenden Inflationserwartungen.

![]()

![]()

Im Szenario „fallende Zinskurve” sinken die Zinsen und der Euro wertet ab, da die Märkte abrupt die Folgen anhaltender Geo-Spannungen mit geringen Investitionen, schwacher Nachfrage und schlechteren Wirtschaftsaussichten einpreisen.

![]()

Beide Szenarien führten zu Korrekturen der Asset-Preise, höherer Vola und einem Vertrauensverlust in die Finanzmärkte.

Die EbAV konnten in den Test reaktive Managementmaßnahmen (z.B. Verkauf von Assets oder Re-Balancing der Portfolios) ergreifen, um die Folgen der Schocks zu mildern. Jedoch: Um noch realistischere Ergebnisse zu erzielen, wurden risikosensitive Liquiditätsabschläge für verschiedene Asset-Klassen eingeführt, um zu simulieren, inwiefern IORPs mit geringer Liquidität bei Verkäufen in fallenden Märkten Schwierigkeiten ausgesetzt sind.

Deutschland am Start

Hier die Liste der 22 deutschen Teilnehmer, womit die angestrebte Marktabdeckung von 60% der nationalen EbAV-Sektoren (gem. Kampfgewicht) für Deutschland erreicht wurde:

Allianz Pensionsfonds AG

Allianz Pensionskasse AG

Allianz Versorgungskasse VVaG

BASF Pensionskasse VVaG

Bayer-Pensionskasse

Bosch Pensionsfonds AG

BVV Versicherung des Bankgewerbes a. G.

Ergo Pensionskasse AG

Frankfurter Pensionskasse AG

Hamburger Pensionskasse von 1905 VVaG

IBM Deutschland Pensionsfonds AG

Mercedes-Benz Pensionsfonds AG

Metzler Pensionsfonds AG

Pensionskasse Degussa VVaG

Pensionskasse der Mitarbeiter der Höchst-Gruppe VVaG

Pro bAV Pensionskasse AG

R+V Pensionsfonds AG

Siemens Pensionsfonds AG

Sparkassen Pensionskasse AG

Versorgungsanstalt des Bundes und der Länder – Freiwillige Versicherung

WTW Pensionsfonds AG

Zusatzversorgungskasse des Baugewerbes AG

Der Report der EIOPA mit 54 Seiten findet sich hier, ein Fact Sheet hier und FAQs hier.

Das zur heutigen Headline anregende Kulturstück findet sich hier:

![]()

![]()

![]()

![]()