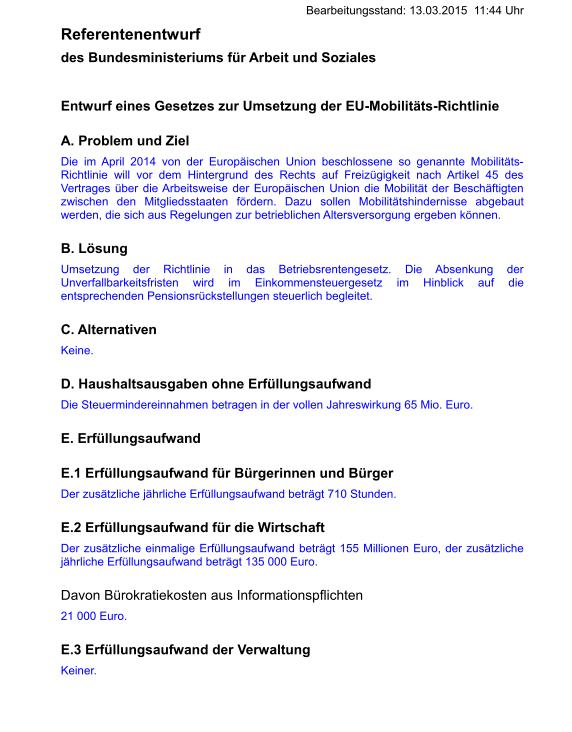

Heute morgen hat das BMAS seinen Entwurf zur Umsetzung der der Mobilitätsrichtlinie in nationales Recht an die relevanten Verbände und Stakeholder versandt. Erste Eindrücke.

Gleich zu Beginn werden erstmal die Unverfallbarkeitsfristen im BetrAVG angepasst:

In § 1b Absatz 1 Satz 1 wird die Angabe „25. Lebensjahres“ durch die Angabe „21. Lebensjahres“ und das Wort „fünf“ durch das Wort „drei“ ersetzt.

Auch die Dynamisierung der Anwartschaften ausgeschiedener muss (falls kein nur nominales Anrecht besteht oder Zinsen und Erträge dem Arbeitnehmer zukommen) zum Leidwesen vieler umgesetzt werden:

Bei der Berechnung des Teilanspruchs eines mit unverfallbarer Anwartschaft ausgeschiedenen Arbeitnehmers nach § 2 sind Veränderungen der Versorgungszusage und der Bemessungsgrundlagen, die nach dem Ausscheiden des Arbeitnehmers eintreten, zu berücksichtigen.

Jedoch gilt die die Verpflichtung als erfüllt, wenn die Anpassung des Teilanspruchs nicht geringer ist als der Anstieg (mit „oder“ verknüpft):

…der Anwartschaften oder der Nettolöhne vergleichbarer Arbeitnehmergruppen des Unternehmens, der laufenden Leistungen an die Versorgungsempfänger des Arbeitgebers oder des Verbraucherpreisindexes für Deutschland.

Dabei nutzen die Beamten, die aus ihre mäßigen Begeisterung für das europäische Regelwerk kaum je einen Hehl gemacht haben, die zur Verfügung stehenden Zeiträume voll aus, hierzu dient der Paragraf 30 g:

Absatz 1 wird wie folgt gefasst:

(1)„Eine Anpassungsverpflichtung nach § 2a Absatz 1 und 2 besteht nicht für Beschäftigungszeiten vor dem 1. Januar 2018. Für Beschäftigungszeiten nach dem 31. Dezember 2017 gilt § 2a Absatz 1 und 2 nicht, wenn das Betriebsrentensystem vor dem 20. Mai 2014 für neue Beschäftigte geschlossen war.“

„Geschlossen“ sind übrigens laut Gesetzesbegründung

im Sinne der Vorschrift auch Systeme, die keine neuen Anwärter mehr aufnehmen, in denen bestehende Anwartschaften aber weiterhin dotiert werden können.

Entsprechend das Inkrafttreten des Umsetzungsgesetzes in Artikel 4 des Entwurf:

Dieses Gesetz tritt vorbehaltlich des Satzes 2 am 1. Januar 2018 in Kraft.

Wie angekündigt wird die Bundesregierung die Vorgaben der Richtlinie nicht auf grenzüberschreitende Fälle beschränken (was auch technisch und rechtlich schwierig gewesen wäre). So heißt es in der Begründung:

Die neuen Regelungen gelten sowohl für Beschäftigte, die zwischen den Mitgliedsstaaten zu- und abwandern, als auch für Beschäftigte, die innerhalb Deutschlands den Arbeitgeber wechseln.

An dieser Stelle gratuliert die LbAV-Redaktion der Europäischen Kommission zu der gelungenen Aushebelung des Subsidiaritätsprinzips, indem man eine an sich nur grenzüberschreitend gültige Regelung so gestaltet, dass dem nationalen Gesetzgeber kaum eine andere Möglichkeit der Komplettanwendung bleibt.

Lästig auch das kurz vor Schluss auf verschlungenen Wegen in die RL gelangte Verbot einseitiger Abfindungen von Kleinstanwartschaften – allerdings hier klugerweise beschränkt auf grenzüberschreitende Wechsel. In der Umsetzung im Paragrafen 3 II BetrAVG liest sich das künftig als Satz 3 so:

Die Abfindung bedarf der Zustimmung des Arbeitnehmers, wenn dieser innerhalb eines Jahres nach Beendigung des Arbeitsverhältnisses in einen anderen Mitgliedstaat der Europäischen Union abwandert.

Wie mehrfach angekündigt greift die Bundesregierung auch die 16er-Problematik an) leider erst, nachdem es zu den betreffenden BAG-Verfahren mit den erwartbaren, am Gesetzestext ausgerichteten Urteilen gekommen ist), indem sie den unseligen Teilsatz schlicht streicht:

In § 16 Absatz 3 Nummer 2 wird das Komma durch das Wort „und“ “ersetzt und der Halbsatz „und zur Berechnung der garantierten Leistung der nach § 65 Abs. 1 Nr. 1 Buchstabe a des Versicherungsaufsichtsgesetzes festgesetzte Höchstzinssatz zur Berechnung der Deckungsrückstellung nicht überschritten wird“ gestrichen.

Die Bundesregierung will dies ausdrücklich auch für den Bestand wirksam sehen und betont in der Gesetzesbegründung:

In diesem Fall entfällt somit die Anpassungsprüfungspflicht ausnahmslos für alle bestehenden und künftigen Zusagen, die über eine Pensionskasse oder eine Direktversicherung durchgeführt werden.

Dieser Teil des Gesetzes soll anders als der Rest übrigens direkt nach Verkündung inkrafttreten. Ob damit volle Rückwirkung erzielt wird, könnte, falls sich Kläger finden, am Ende wohl der Dritte Senat zu entscheiden haben.

Angefasst werden muss auch das EStG, wegen der Rückstellungen infolge kürzerer Unverfallbarkeit neben dem Paragrafen 4d vor allem der Paragraf 6a:

Absatz 2 Nummer 1 wird wie folgt gefasst:

„1. vor Eintritt des Versorgungsfalls für das Wirtschaftsjahr, in dem die Pensionszusage erteilt wird, frühestens jedoch für das Wirtschaftsjahr, bis zu dessen Mitte der Pensionsberechtigte bei

a) erstmals nach dem 31. Dezember 2017 zugesagten Pensionsleistungen das 23. Lebensjahr vollendet,

b) erstmals nach dem 31. Dezember 2008 und vor dem 1. Januar 2018 zugesagten Pensionsleistungen das 27. Lebensjahr vollendet,

c) erstmals nach dem 31. Dezember 2000 und vor dem 1. Januar 2009 zugesagten Pensionsleistungen das 28. Lebensjahr oder

d) erstmals vor dem 1. Januar 2001 zugesagten Pensionsleistungen das 30. Lebensjahr vollendet

oder bei nach dem 31. Dezember 2000 vereinbarten Entgeltumwandlungen im Sinne von § 1 Absatz 2 des Betriebsrentengesetzes für das Wirtschaftsjahr, in dessen Verlauf die Pensionsanwartschaft gemäß den Vorschriften des Betriebsrentengesetzes unverfallbar wird,“.

Die angeschriebenen Verbände und Stakeholder – 17 an der Zahl – haben nun bis zum 15. Mai Zeit, gegenüber dem BMAS Stellung zu beziehen.

Der Referentenentwurf findet sich hier.