Auf der Suche nach Einkommensquellen, Renditepotenzial und Diversifikation haben sich Anleger in den vergangenen zehn Jahren auch in neue Märkte vorgewagt und unter anderem in Anleihen aus Schwellenländern investiert. Die extrem niedrigen Zinsen in vielen wichtigen Märkten – eine Folge der beispiellosen Geldpolitik, mit der die Zentralbanken auf den Ausbruch von Covid-19 reagiert haben – könnten die Asset-Klasse in Zukunft für noch mehr Anleger attraktiv machen, erläutert Matthew Murphy.

An den Rentenmärkten der Schwellenländer müssen Anleger jedoch genau auf die Strukturen der Indizes achten, denn wir sind überzeugt, dass gängige Indizes das Emerging Market Debt-Anlageuniversum nicht vollständig abbilden.

Zu den wichtigsten EMD-Indizes gehören:

• der J.P. Morgan Government Bond Index – Emerging Market (GBI-EM) Global Diversified (für Anleihen in Landeswährung)

• der J.P. Morgan Emerging Market Bond Index (EMBI) Global Diversified (für Staatsanleihen in Hartwährung)

• der J.P. Morgan Corporate Emerging Market Bond Index (CEMBI) Broad Diversified (für Unternehmensanleihen in Hartwährung).

„Wenn herkömmliche EMD-Strategien an eine Benchmark gebunden sind (und das sind viele), können Anleger unbeabsichtigte Risiken eingehen und dadurch das begehrte Diversifikationspotenzial der EM-Rentenmärkte zum Teil verspielen.“

Opportunitätskosten von Indexstrategien

Wie in Abbildung 1 klar zu erkennen ist, sind benchmarkgebundene Anlagestrategien mit Opportunitätskosten verbunden. Einfach ausgedrückt: Mit Indexstrategien schließen Anleger viele Länder (und damit auch Risikofaktoren wie Zinsen, Währungen und Spreads) außerhalb der Benchmark aus ihrem Anlegeruniversum aus.

Abb. 1: Das EMD-Anlageuniversum.

Quelle: Eaton Vance, J.P. Morgan. Stand: 30. Juni 2019. Grafik zur Volldarstellung anklicken.

Wenn herkömmliche EMD-Strategien an eine Benchmark gebunden sind (und das sind viele), können Anleger außerdem unbeabsichtigte Risiken eingehen und dadurch das begehrte Diversifikationspotenzial der EM-Rentenmärkte zum Teil verspielen.

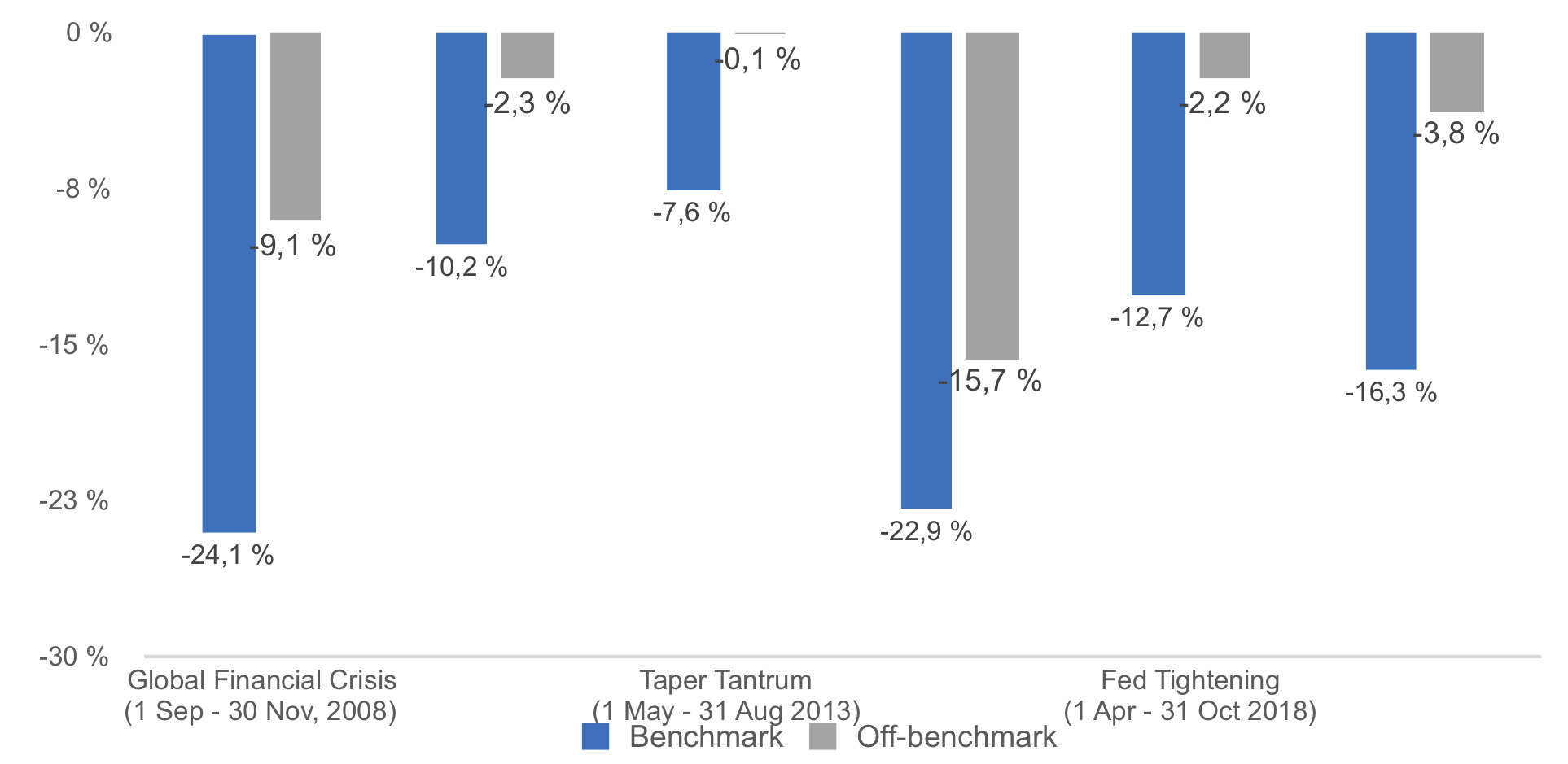

Wie sich indexbedingte Konzentrationsrisiken auswirken, ist an den Schwankungen der Devisenkassakurse von GBI-EM-Anleihen im Vergleich zu Off-Benchmark-Anleihen in Bärenmärkten klar zu erkennen (Abb. 2). Die Länder außerhalb der Benchmark waren von Bärenmärkten stets weniger stark betroffen als die größeren Indexländer, die schließlich aufgrund ihrer höheren Integration auch stärker mit anderen Märkten korreliert sind.

Abb. 2: Kursveränderungen im Devisenkassahandel (gemessen am Median).

Quelle: J.P. Morgan Government Bond Index Emerging Market (GBI-EM) Global Diversified. Stand: 31.05.2020. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Diese Daten dienen lediglich zu Informationszwecken. Grafik zur Volldarstellung anklicken.

Die entscheidende Rolle der Risikofaktoren

Anleger können nicht nur die Zahl der Länder in ihrem Anlageuniversum erhöhen, sondern auch die der Risikofaktoren wie Währung, Zinsen oder Risikoaufschläge für Staats- und Unternehmensanleihen. Durch die gezielte Isolierung einzelner Risikofaktoren können Anleger attraktive Risikoquellen ausschöpfen und weniger attraktive ausschließen.

„Anleger sollten eine Absicherung der US-Duration-Komponente in Erwägung ziehen, zumal diese in den kommenden Jahren kaum denselben Einfluss auf die Wertentwicklung von EM-Anleihen haben dürfte wie früher und daher auch nicht volatilitätsmindernd wirken sollte.“

Beispiel Duration: Die Duration-Komponente von US-Treasuries ist struktureller Bestandteil der EMBI- sowie der CEMBI-Benchmark und hat in früheren Jahren maßgeblich für die Wertentwicklung von Anleihen in Hartwährung beigetragen. Die Renditen des J.P. Morgan Emerging Markets Bond Index Global (EMBIG) der vergangenen 30 Jahre lassen sich zu 60% auf die Duration von US-Staatsanleihen zurückführen. Mit steigenden US-Zinsen rechnen wir in nächster Zeit nicht; Anleger sollten jedoch eine Absicherung der US-Duration-Komponente in Erwägung ziehen, zumal diese in den kommenden Jahren kaum denselben Einfluss auf die Wertentwicklung von EM-Anleihen haben dürfte wie früher und daher auch nicht volatilitätsmindernd wirken sollte.

Fazit

An den Rentenmärkten der Schwellenländer sind es häufig die großen Indexländer, die die Wahrnehmung der Anleger von Chancen und Risiken prägen. Aus unserer Sicht sind dagegen die zahlreichen und sehr unterschiedlichen kleineren Schwellenländer interessanter, die häufig übersehen werden. Fundamentaldaten haben inzwischen wieder mehr Gewicht an den Märkten, daher kommt es jetzt vor allem auf Länderanalyse und Auswahl von Emittenten auch jenseits der Benchmark an. Auch die Isolierung von Risikofaktoren wird in Zukunft eine noch größere Rolle spielen.

Der Autor ist Institutional Portfolio Manager, Emerging Market Debt Team, Eaton Vance.

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Thomas Body

Eaton Vance Global Advisors Limited, Deutschland

Neue Rothofstraße 13- 19

60313 Frankfurt

Germany

Tel.: +49 151 559 334 97

Email.: Tbody@eatonvance.com

Interent: https://www.eatonvance.com/

Quellen: Eaton Vance, J.P. Morgan (sofern nicht anders angegeben). Daten per 30. Juni 2020. Nur für professionelle/institutionelle Kunden. Dieses Dokument ist nicht zur Nutzung durch Personen oder Rechtsträger in Rechtsgebieten oder Ländern bestimmt, in denen die Weitergabe oder Nutzung dieser Informationen gegen lokale Gesetze oder Verordnungen verstoßen. Herausgegeben von Eaton Vance Management (International) Limited („EVMI“), 125 Old Broad Street, London, EC2N 1AR, UK. EVMI ist im Vereinigten Königreich von der Financial Conduct Authority autorisiert und wird durch diese reguliert. Eaton Vance Global Advisors Ltd („EVGA“) ist in der Republik Irland registriert und wird von der Central Bank of Ireland reguliert. Eingetragener Firmensitz ist 70 Sir John Rogerson’s Quay, Dublin 2, Irland. EVGA wird von der Central Bank of Ireland reguliert (Gesellschaftsnummer 224763). Eaton Vance Global Advisors Limited in Deutschland („EVGAD“) ist eine Niederlassung von Eaton Vance Global Advisors Limited („EVGA“). EVGAD ist durch die BaFin als EVGA-Niederlassung zugelassen. Die in diesem Dokument enthaltenen Angaben dienen lediglich zu Informations- und Illustrationszwecken und dürfen nicht als Anlageberatung oder Empfehlung zum Kauf- oder Verkauf bestimmter Instrumente oder zur Umsetzung einer bestimmten Anlagestrategie interpretiert werden. Dieses Dokument wurde erstellt auf Grundlage öffentlich verfügbarer Informationen sowie intern entwickelter Daten und externer Quellen, die als verlässlich angesehen werden. EVMIO ist nicht verantwortlich für eine spätere Anlageberatung auf Grundlage der hier enthaltenen Informationen. Das Risiko von Volatilität, widrigen Marktbedingungen bzw. wirtschaftlichen, politischen, regulatorischen, geopolitischen und sonstigen Bedingungen ist in Schwellenländern höher. Der JP Morgan Government Bond Index – Emerging Market (GBI-EM) Global Diversified ist ein Index für Staatsanleihen aus Schwellenländern in Landeswährung mit einer Laufzeit von über einem Jahr. Der Index wird nicht aktiv gemanagt. Der JPMorgan Emerging Market Bond Index (EMBI) Global Diversified ist ein Index für Staatsanleihen aus Schwellenländern in US-Dollar mit einer Laufzeit von über einem Jahr. Der Index wird nicht aktiv gemanagt. Der J.P. Morgan Corporate Emerging Market Bond Index (CEMBI) Broad Diversified ist ein Index für Unternehmensanleihen aus Schwellenländern in US-Dollar. Der Index wird nicht aktiv gemanagt. Der J.P. Morgan Emerging Markets Bond Index Global (EMBIG) ist ein Index für Staatsanleihen aus Schwellenländern in US-Dollar mit einer Laufzeit von über einem Jahr. Der Index wird nicht aktiv gemanagt. Anleger können nicht direkt in einen Index investieren.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.