… vereint vorsorgen? Ein großer, auch in der bAV aktiver Spezialmakler hat seinen Bestand und den Markt angesehen – und festgestellt, dass der besonders im angelsächsischen Raum vorherrschende Usus, Vorsorge und Absicherung zu trennen, auch in Deutschland verstärkt auftritt.

Unternehmen trennen innerhalb der bAV, namentlich in der Direktzusage, zunehmend Risikoleistungen von der Altersversorgung und richten die Leistungshöhe am Gehalt der Beschäftigten aus, so eine aktuelle Studie des Pensions-Spezialmaklers Funk.

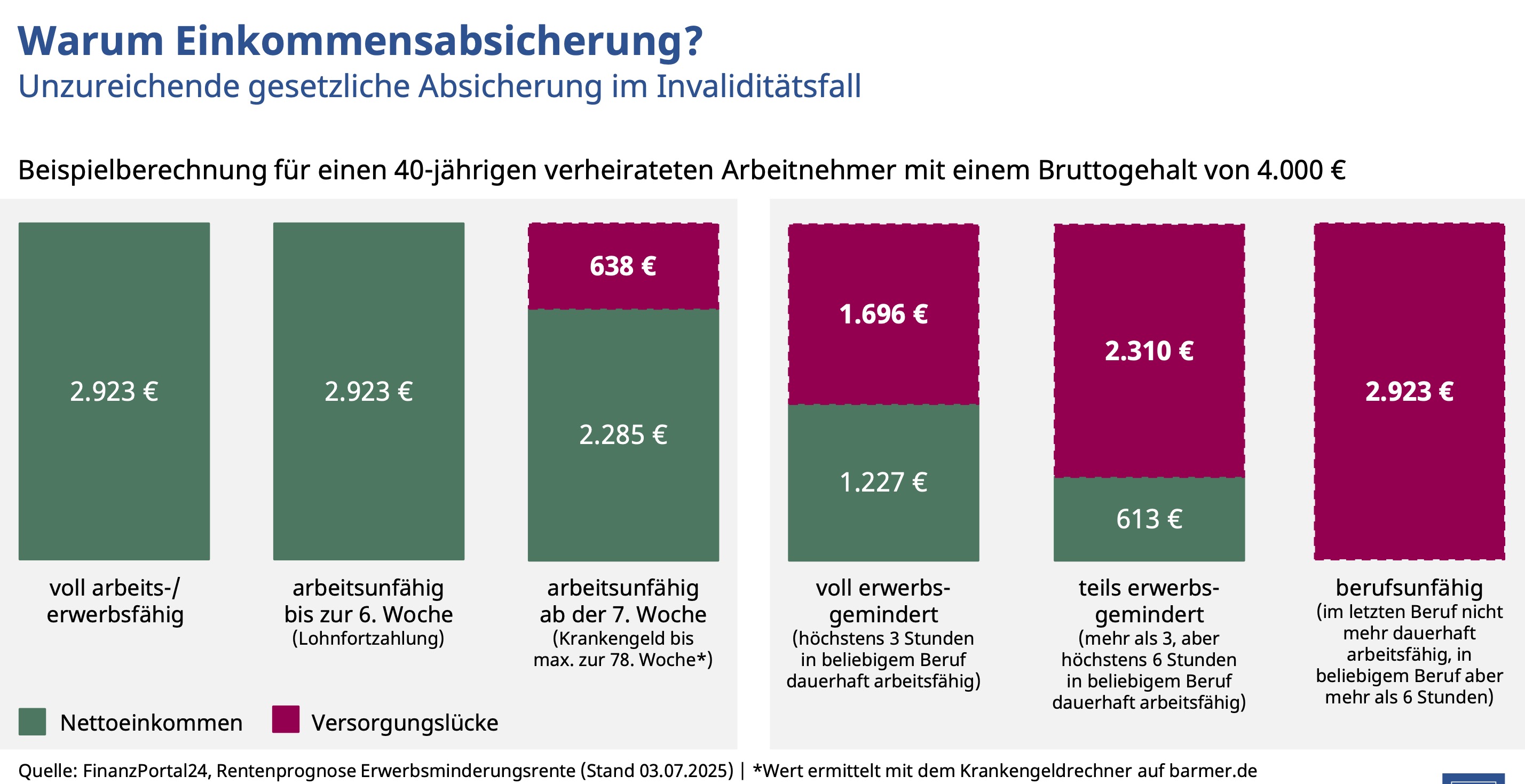

Während früher Risikoleistungen bei Tod und Invalidität oft in Altersversorgungspläne integriert worden seien, ohne im Leistungsfall die Einkommensverluste der Beschäftigten adäquat auffangen zu können, gehe der Trend nun zur Abkopplung dieser Leistungen von den Altersleistungen, so die Studienautoren. „Die Ausrichtung an den Gehaltsstrukturen ermöglicht eine bedarfsgerechtere Absicherung und erhöht die Attraktivität der bAV. Dies ist besonders wichtig angesichts der unzureichenden gesetzlichen Leistungen im Todes- und Invaliditätsfall“, erklärt Christian Till, Bereichsleiter Markets, Products & Investments bei Funk Vorsorge die Ergebnisse.

Grund sei, dass sich durch Trennung von den Altersleistungen die Risikoleistungen unabhängig von der langsamen Erdienung der Altersleistungen direkt adäquat gestalten lassen.

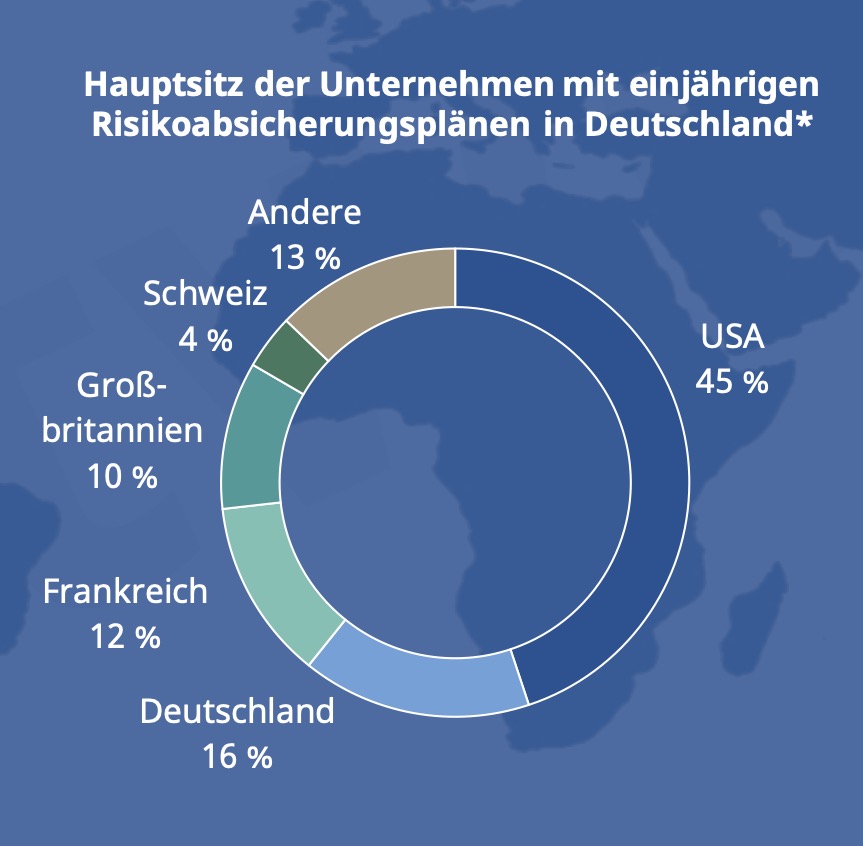

Wie aus dem Funk bAV-Atlas 2025, der später in diesem Jahr veröffentlicht wird, hervorgeht, nutzen inzwischen immerhin mehr als ein Viertel der untersuchten Unternehmen eigenständige Risikoabsicherungspläne. Davon basieren acht von zehn Plänen auf kollektiven Biometrie-Versicherungen; knapp 85% dieser Pläne wurden seit 2020 eingeführt.Risikoabsicherungen für Tod und Invalidität sind in internationalen Märkten, gerade US/UK, fester Bestandteil der Employee Benefits. Daher sind es bevorzugt die deutschen Töchter ausländischer Konzerne, die diesen Weg auch hierzulande gehen.

Konkret registrieren die Berliner für Deutschland zur Einkommensabsicherung einen wachsenden Trend zu einjährigen Risikoabsicherungsplänen in der bAV:

Quelle: Zurich Eurolife S.A., Stand: 03/2025; Funk. Grafik zur Volldarstellung anklicken.

Quelle: Zurich Eurolife S.A., Stand: 03/2025; Funk. Grafik zur Volldarstellung anklicken.

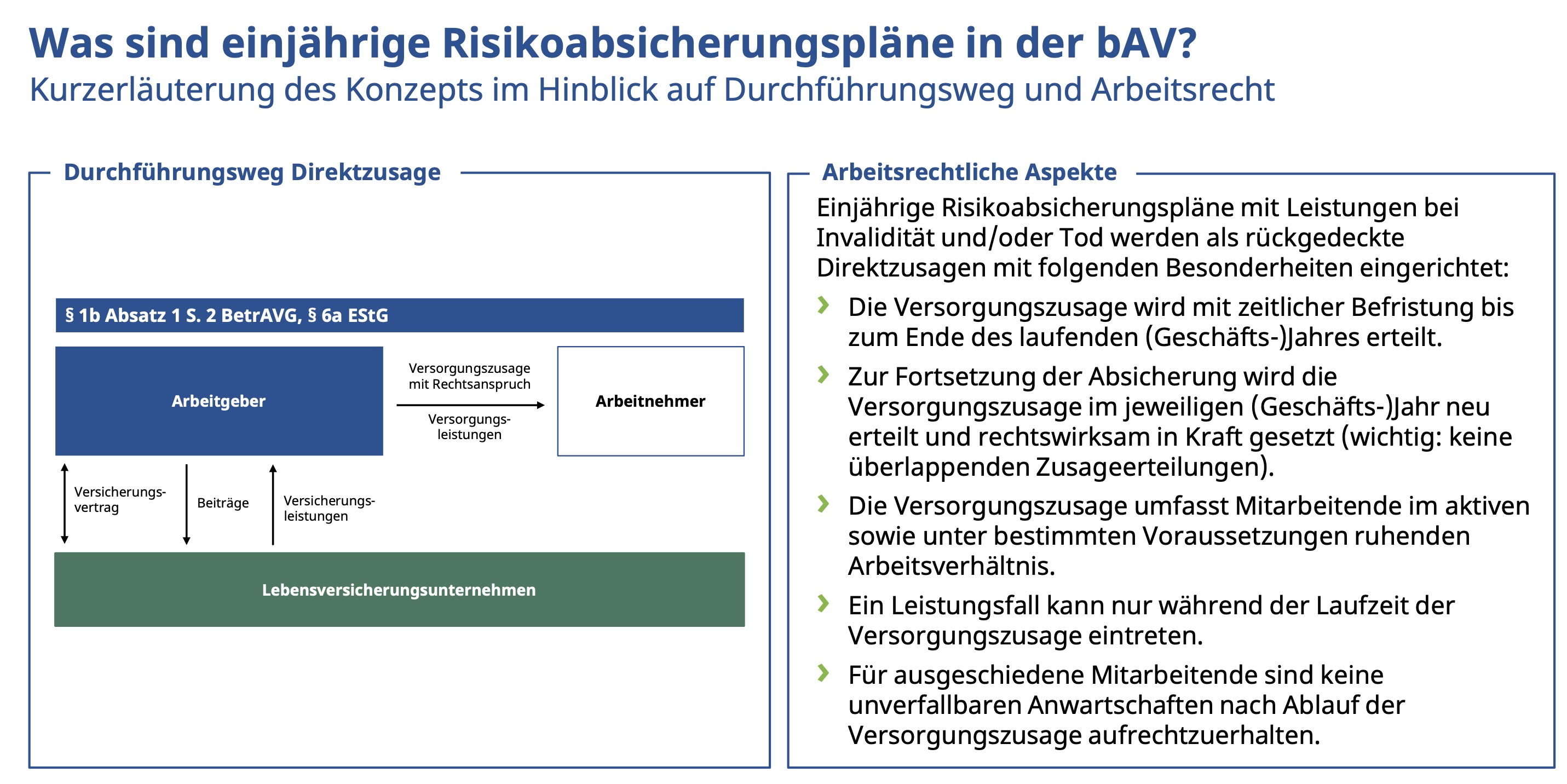

Übliche Plangestaltung also: rückgedeckte Direktzusage mit befristeter Dauer von einem Jahr (i.d.R. Neuerteilung im Folgejahr) samt automatischem Einbezug unterjähriger Neueintritte; Leistungsanspruch nur bei Versorgungsfalleintritt während der Laufzeit der Versorgungszusage: Quelle: Funk. Grafik zur Volldarstellung anklicken.

Quelle: Funk. Grafik zur Volldarstellung anklicken.

Stefan Hillen, stellv. Bereichsleiter Markets, Products & Investments bei Funk Vorsorge, betont die Vorteile: „Die Rückdeckung einjähriger Risikoabsicherungspläne erfolgt idealerweise über kollektive Biometrie-Versicherungen, die einen kostengünstigen Zugang zum Versicherungsschutz ohne Gesundheitsprüfung ermöglichen. Die Praxiserfahrung zeigt, dass sich diese Produktlösung nicht nur für neue Pläne eignet, sondern sich damit auch der Finanzierungsaufwand für die Rückdeckung bestehender Versorgungszusagen reduzieren lässt.“

Typische Leistungsgestaltung und Marktüberblick

Funk Vorsorge hat besagte einjährige Risikoabsicherungspläne (bei Arbeitgebern beliebt, da ohne Bilanzberührung und ohne den Aufbau unverfallbarer Anwartschaften) analysiert und mit den Daten des marktführenden Produktanbieters für kollektive Biometrie-Versicherungen, Zurich Eurolife S.A., verglichen. Weitere Anbieter sind die Swiss Life und Youplus. Übrigens: Der kollektive Produktansatz ist nicht mit deutschem VAG vereinbar; daher muss der Versicherer, der das Risiko trägt und mit dem der Arbeitgeber den Versicherungsvertrag schließt, seinen Sitz im Ausland haben.

„Aus den vorliegenden Daten geht hervor, dass in neun von zehn Fällen die Absicherung der gesamten Belegschaft erfolgt. Diese einjährigen Risikoabsicherungspläne sind in Unternehmen mit gehobenem Gehaltsniveau am weitesten verbreitet, etwa in der IT-, Finanz- und Beratungsbranche“, erklärt Till. In den untersuchten Plänen wird grundsätzlich ein Todesfallkapital zugesagt. Mehr als die Hälfte der Versorgungen enthält zudem Leistungen für den Fall der Invalidität, entweder als Rente oder Kapitalleistung. Quelle: Funk. Grafik zur Volldarstellung anklicken.

Quelle: Funk. Grafik zur Volldarstellung anklicken.

„Die Höhe dieser Leistungen orientiert sich meist am Gehalt der MA; Festbeträge sind selten. Sowohl die Zahlen von Funk Vorsorge als auch die des marktführenden Produktanbieters zeigen, dass üblicherweise ein Todesfallkapital in Höhe des zweifachen Jahresgehalts zugesagt wird. Bei den Invaliditätsleistungen liegt man bei typischen Absicherungshöhen für die Invalidenrente in Höhe von ca. 40% des Gehalts“, stellt Till fest.

Mehr zu dem zur heutigen Headline anregenden Sachverhalt findet sich hier.

![]()

![]()

![]()

![]()

![]()

![]()