Bond-Emittenten, die infolge von Absatz- und Managementproblemen ihr Investment Grade Rating verlieren, gleichwohl aber Wachstumsaussichten und Substanz vereinen, sollten institutionellen Investoren einen Blick wert sein. Maria Vogt und Peter Jeggli erläutern das derzeit wachsende Segment.

Fisch Asset Management.

Institutionelle Anleger entdecken High Yield wieder und nutzen die attraktiven Bewertungen, um ihre Investments zu erhöhen. Schwächere Märkte in den letzten zwölf Monaten sowie die länger anhaltenden tiefen Zinsen haben das Risiko/Rendite-Profil dieser Anlageklasse markant verbessert. Die Risikoprämien von globalen High Yield Anleihen befinden sich mit aktuell über 600 Basispunkten weiterhin auf einem hohen Stand. Investoren werden derzeit mit einer attraktiven Rendite von rund 7,5 Prozent entschädigt.

Fisch Asset Management.

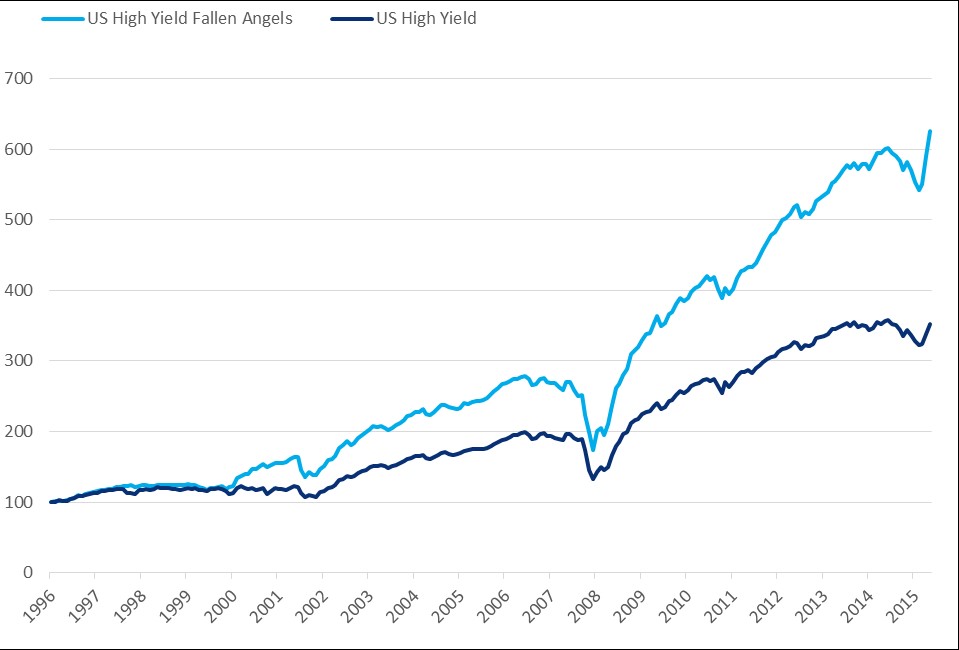

Volatile Märkte führen oft zu Verzerrungen und Anomalien, die taktisch ausgenutzt werden können. So lohnt es sich zum Beispiel, das Augenmerk auf die sogenannten Fallen Angels zu richten. Emittenten, welche durch Absatz- und Managementprobleme ihr Investment Grade Rating verlieren, aber über gute Wachstumsaussichten verfügen und substanziell in der Lage sind ihre Schulden weiterhin zu bedienen, liefern erfahrungsgemäss eine attraktive Mehrrendite. Dies verdeutlicht der Vergleich des Index der US Fallen Angels gegenüber US High Yield Index:

Abb. 1.: US High Yield Fallen Angels (525%) versus US High Yield (252%) von 1996 bis heute.

Grafik zur Volldarstellung anklicken.

Fallen Angels erleiden durch ihre Herabstufung überdurchschnittliche Kursverluste, da Investoren aufgrund ihrer Anlagerichtlinien oder Indexorientierung gezwungen sind, diese zu verkaufen. So entstehen Ausverkaufspreise, welche attraktive Anlageopportunitäten bieten. Merrill Lynch schätzt für 2016 aufgrund von Downgrades in den Non-Investment-Grade-Bereich eine Zunahme des Universums um bis zu zehn Prozent. Ein grösseres Universum bedeutet jedoch nicht einfach Kauf, denn Ratingreduktionen haben mit einer Verschlechterung der Bilanzverhältnisse zu tun. Jede Anlage muss sorgfältig auf ihre Bonität überprüft werden.

Zum Beispiel konnten sich Firmen wie Swissair oder Eastman Kodak nicht erholen und landeten sogar auf dem Konkursamt. General Motors und Ford haben gezeigt, dass durch neue innovative Produkte, hohe Kostendisziplin und Zugang zum Kapitalmarkt eine Firma durchaus wieder den Weg zurück in den Bereich Investment Grade finden kann. Die meisten Fallen-Angel-Kandidaten überleben aufgrund ihrer Größe, der Fähigkeit, die Bilanzen durch Verkäufe zu stabilisieren und ihrem Zugang zu den Kapitalmärkten. Weltweit gesehen ist von den zwanzig größten Fallen Angels seit 2002 bislang nur einer, nämlich Worldcom, als zahlungsunfähig ausgefallen.

Die Vermeidung von Ausfällen im Portfolio durch eine umfassende Kreditanalyse ist also zentral. Bei Fisch Asset Management werden drei dedizierte High Yield Portfolio Manager durch dreizehn Kreditanalysten der Tochtergesellschaft Independent Credit View (I-CV) unterstützt. Diese beurteilen anhand eines hochentwickelten Kreditrisikomodells (in Anlehnung an das Z-Score-Modell von Professor Altman) historische Daten und führen wichtige Frühwarnindikatoren wie Cashflow, Cash Konvertierung und Geschäftsrisikoveränderung zu einem Credit Score zusammen.

Dieses proprietäre Credit Scoring Modell hilft bei der Evaluation von Fallen Angels. Nur dank diesem professionellen Kreditanalyseprozess können neue Renditeopportunitäten in unseres Erachtens zu Unrecht bestraften Firmen wie zum Beispiel Anglo American, Yum Brands (Pizza Hut, KFC, Taco Bell) und Freeport McMoran genutzt werden. Zudem ist eine ausreichende Diversifikation über Regionen- und Sektoren wichtig.

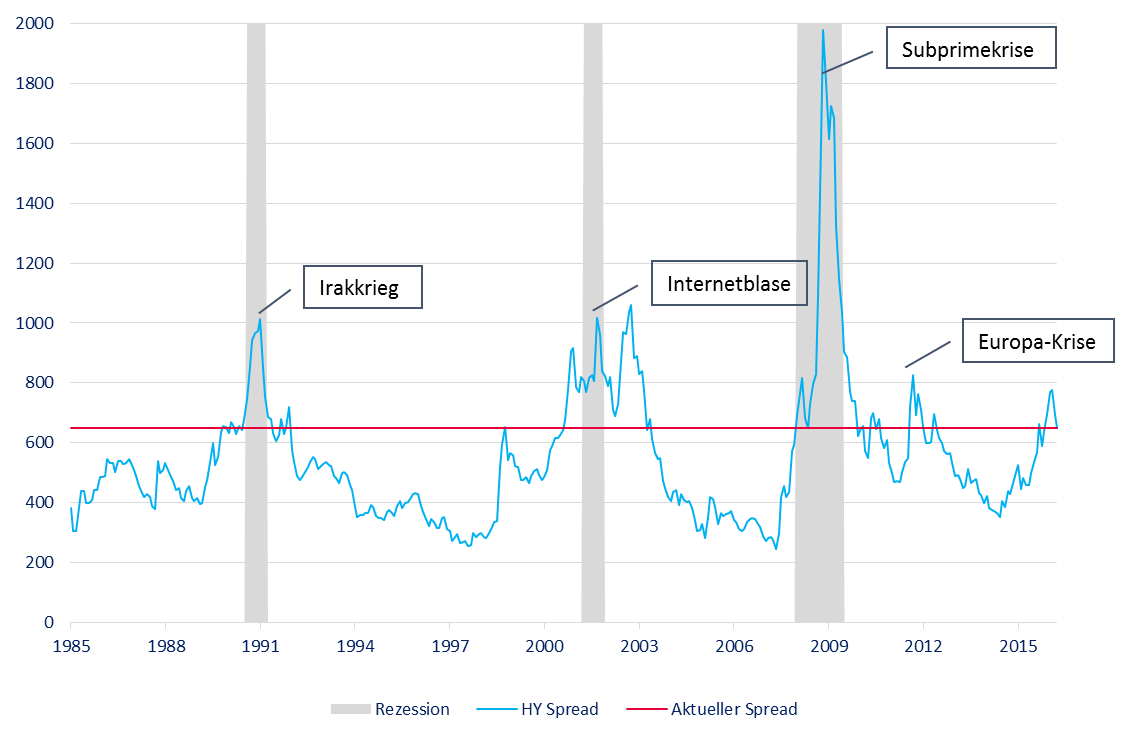

Anhand historischer Verlaufsmuster und unter Voraussetzung der Vermeidung einer Rezession erwartet Fisch Asset Management für globale High Yield-Strategien positive Renditen über die nächsten zwei Jahre:

Abb. 2: Historischer Vergleich der High Yield Spreads – Spezialsituationen als attraktive Einstiegszeitpunkte.

Die Autoren sind Senior Portfolio Manager, Leiter Kreditanalyse (Peter Jeggli) und Senior Partnerin (Maria Vogt) bei Fisch Asset Management in Zürich.

Advertorial mit freundlicher Unterstützung von:

Kontakt:

Maria Vogt, CFA

Senior Partnerin

Fisch Asset Management AG

Bellerive 241

Postfach

CH-8034 Zürich

Tel.: +41 44 284 24 05

Email: maria.vogt@fam.ch

www.fam.ch

Risikohinweis

Der vorliegende Artikel dient lediglich zur Information und richtet sich ausschliesslich an institutionelle Anleger. Dieser Artikel stellt weder eine Offerte noch eine Empfehlung oder ein Angebot zum Kauf von Finanzprodukten dar.

Die historische Performance ist keine Garantie für die zukünftige Entwicklung. Die Performancedaten lassen die bei der Ausgabe und Rücknahme der Anteile erhobenen Kommissionen und Kosten unberücksichtigt.

Investitionen in Finanzprodukte sind mit Risiken verbunden. Potenziell droht ein Verlust des gesamten investierten Kapitals. Anleihen mit höheren Renditen (High-Yield) sind mit einem überdurchschnittlichen Ausfallrisiko verbunden und stellen ein höheres Risiko dar als Anleihen mit hoher Anlagequalität (Investment Grade). Bezüglich der individuellen Risiken einer Anlage sei auf die jeweils gültigen Fondsunterlagen verwiesen. Die Wesentlichen Anlegerinformationen (KIID), der Verkaufsprospekt, Jahres- und Halbjahresberichte sind bei der Verwaltungsgesellschaft, beim Vertreter und Zahlstelle in der Schweiz (RBC Investor Services Bank S.A., Zweigniederlassung Zürich, Badenerstrasse 567, 8048 Zürich) bei der Zahl- und Informationsstelle in Deutschland (Marcard, Stein & Co AG, Ballindamm 36, 20095 Hamburg), bei der Zahlstelle und Vertreter in Österreich (Vorarlberger Landes- und Hypothekenbank Aktiengesellschaft, Hypo-Passage 1, 6900 Bregenz) oder im Internet unter www.fundinfo.com kostenlos erhältlich.