In dieser neuen Rubrik lässt LEITERbAV – freitags im Wechsel mit Kassandra – Asset Manager Lage und Perspektive der Kapitalmärkte mit dem Fokus auf die für Pensionsinvestoren wichtigen Parameter analysieren. Heute und zum Auftakt: Die letzten zwei Jahre haben an den Märkten lange nicht mehr gesehene Vola mit sich gebracht. Was hieß das für Pensionsanleger? Wo ist die Asset-Liability-Sicht anders als „Asset only“? Einen Rückblick auf ereignisreiche Kapitalmärkte und einen vorsichtigen Blick nach vorn unternimmt René Penzler.

Das Jahr 2020 kam, wie es keiner kommen sah. Auslöser für massive Marktbewegungen sind immer unerwartet – ein „known unknown“ oder vielleicht sogar ein „unknown unknown“. Und das nach einem Jahr 2019, in dem – das sollte man nicht vergessen – Aktienmärkte mit 30 Prozent rentierten und zusammen mit fallenden Zinsen traumhafte Renditen produzierten – zumindest für Asset-only-Anleger. Aber relevant für den Pensionsinvestor ist ja nun mal die relative Sicht, also wie sich die Anlagen in Relation zu der Bewertung der Verbindlichkeiten entwickeln 1).

Schwankungen nach Jahren niedriger Vola

Heftige Schwankungen wie zuletzt liefern nach Jahren niedriger Volatilität wertvolle Einblicke in die Interaktion von Kapitalanlagen und Verbindlichkeiten, was die Erfolgsfaktoren waren und was sich daraus für die langfristige Anlagestrategie folgern lässt. Im Folgenden schauen wir insbesondere auf einige bilanziell relevante Stichtage, und zwar Ende 2018, Ende 2019, Ende März 2020 und Ende 2020.

An den Kapitalmärkten standen Ende 2018 der Dax bei 10.600 Punkten, die 10-jährige Bundesrendite bei 0,25 Prozent und Risikoaufschläge bei breiten europäischen Unternehmensanleihen bei 150 Basispunkten2).

Ein Jahr später standen Aktien3) 30 Prozent höher, aber vor allem lagen die Zinsen deutlich um 50 bis 70 Basispunkte niedriger. Erstmalig fielen auch die langen Laufzeiten im Jahresverlauf in negatives Territorium.

Im März 2020 entfaltete sich dann die Covid-19-Krise an den Märkten. Die Geschwindigkeit der Bewegungen war historisch: In nur 22 Tagen konnte man beim S&P 500 den schnellsten Aktienmarkt-Drawdown (mehr als 30 Prozent) aller Zeiten beobachten.

Wie wir heute wissen, erholten sich die Märkte danach massiv, auch dank vieler Interventionen von Zentralbanken und Staaten. Viele Maßnahmen überstiegen dabei bei weiten das, was im Rahmen der großen Finanzkrise beschlossen wurde. Um die Entwicklung der Kapitalanlage im Folgenden ins Verhältnis zu setzen, ziehen wir einige Indizes zurate, die die Wertentwicklung von Zinsanlagen in verschiedenen Laufzeiten, Unternehmensanleihen aller Rating-Klassen sowie im Bereich AA 10+ und der globalen Aktienmärkte zeigen.

Abb. 1: Renditen ausgewählter Marktindizes.

Quelle: Bloomberg; DWS.

Grafik zur Volldarstellung anklicken.

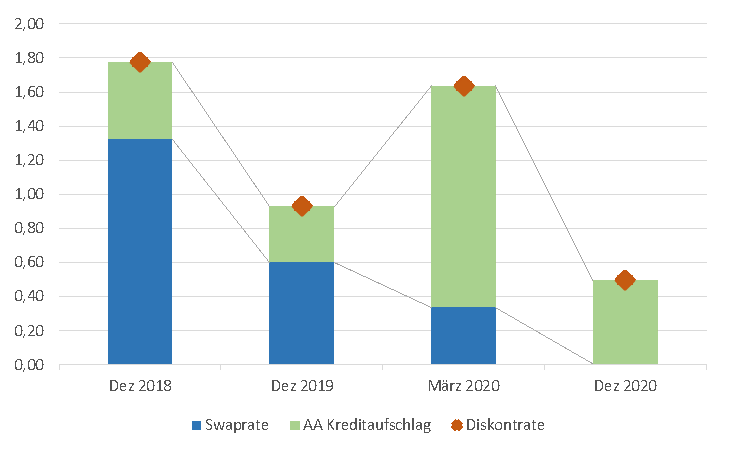

Die für die Passivseite relevante AA-Diskontrate schwankte in den genannten Zeiträumen sehr deutlich. Während sie Ende 2018 noch nahe 1,8 Prozent lag, fiel sie innerhalb eines Jahres um fast einen Prozentpunkt, um dann innerhalb von drei Monaten wieder auf ca. 1,7 Prozent zu steigen.

Weitere neun Monate später fiel sie auf 0,5 Prozent. Zerlegt man die Rate in den risikofreien Zins am Beispiel der EUR-Swapsätze und den Risikoaufschlag für Unternehmensanleihen, sieht man im Vergleich von Ende 2018 zu März 2021, dass eine ähnlich hohe Diskontrate sich völlig anders zusammensetzen kann.

Abb. 2: Diskontratenzusammensetzung zu verschiedenen Stichtagen.

Quelle: Bloomberg, BofaML; DWS.

Grafik zur Volldarstellung anklicken.

Wie interagierten Kapitalanlagen und Verbindlichkeiten?

Der Rückgang der Diskontrate um ca. 70 BP im Jahr 2019 und die damit einhergehende höhere Bewertung der Verbindlichkeiten lagen für einen gemischten Bestand bei ca. plus zehn Prozent.

Um eine äquivalente Rendite auf der Kapitalanlage zu generieren, war bei der Rentenallokation vor allem die Duration entscheidend – wie in so vielen Jahren zuvor auch. Ob diese aus einer Unternehmensanleihen-Allokation oder Swaps kam, war kaum relevant, da die Risikoaufschläge auf Unternehmensanleihen relativ stabil blieben und Zusatzerträge lediglich die etwas höhere laufende Verzinsung lieferte. Einen Mehrertrag konnte man vor allem mit Aktien erwirtschaften.

Im ersten Quartal 2020 drehte sich das Bild. Während Swaps weiter fielen und eine positive Wertentwicklung generierten, weiteten sich die Risikoaufschläge massiv aus. Hier machte eine Allokation in langlaufende risikofreie Zinsen oder langlaufende Unternehmensanleihen einen erheblichen Unterschied von etwa 12 Prozent aus. Insgesamt fielen alle risikobehafteten Anlagen deutlich, so dass die Asset-only-Entwicklung durchweg tiefrot ausfiel.

Betrachtet man hingegen ein Portfolio als verbindlichkeitenorientierte Anlage, war die Entwicklung im ersten Quartal 2020 dagegen gar nicht so negativ. Die Diskontrate stieg um etwa 70 Basispunkte, wobei darin 30 BP niedrigere risikofreie Zinsen und 100 BP höhere Kreditspreads enthalten waren 4).

Die risikobehaftete Komponente der Diskontrate spiegelt das risikoaverse Umfeld also deutlich wider und gleicht damit auch entsprechend negative Entwicklungen auf der Kapitalseite im Ausfinanzierungsgrad aus. Dies kann man an einer vereinfachten Rechnung verdeutlichen:

100 BP höhere Risikoaufschläge bei einer Spread-Duration von 10 heißt ca. minus 10 Prozent in der Bewertung der Verbindlichkeiten. Bei einer negativen Aktienmarktentwicklung von minus 20 Prozent konnte die Ausweitung der Risikoaufschläge also die Verluste einer 50-prozentigen Allokation in Aktien ausgleichen.

Rally und weiter fallende Zinsen

Bis zum Ende des Jahres 2020 legten die Kapitalmärkte dann bekanntlich eine massive Erholungsrally hin. Das Bild fallender Zinsen blieb jedoch zumindest bis Jahresende intakt. Unternehmensanleihen und Aktien entwickelten sich auch hier wieder in Tandem, mit Renditen von 20 Prozent bei AA Corp 10+ und 35 Prozent bei Aktien. Das Verhältnis der Wertentwicklung von Aktien und Unternehmensanleihen langer Duration lag tatsächlich auch in der Rallye nach dem ersten Quartal bei etwa 2.

Dass sich risikobehaftete Anlagen in Zeiten hoher Marktvolatilität und einem negativem Umfeld direktional sehr ähnlich entwickeln, ist nicht unüblich. Dies half dem verbindlichkeitenorientierten Anleger, die Ausschläge auf beiden Seiten auszugleichen.

Allerdings ist das Verhältnis nicht immer stabil. 2019 blieben die Risikoaufschläge weitestgehend stabil, und Aktien stiegen deutlich. Im Jahr 2015 dagegen stiegen die Risikoaufschläge, während Aktienmärkte seitwärts tendierten. Verlassen sollte man sich auf die Stabilität des Verhältnisses also nicht. Wenn ein hoher Gleichlauf auch in kürzeren Perioden angestrebt wird, dann ist ein dezidiertes Risikomanagement auf jedem Risikofaktor von Nöten.

In den folgenden Abbildungen wird gezeigt, wie sich zwei unterschiedliche Portfolios in den betrachteten Perioden entwickelten.

Das erste Portfolio wird als „Low Risk“ bezeichnet, da es die Risikofaktoren der Verbindlichkeiten relativ nahe abbildet. Man sieht, dass trotz der starken Bewegungen 2019 und natürlich auch 2020 der Ausfinanzierungsgrad weitestgehend stabil bleibt.

Portfolio 2 ist mit 50 Prozent Aktien deutlich dynamischer aufgestellt, und kürzer in der Duration. Daher schwankt der Ausfinanzierungsgrad um die 10 Prozentpunkte. Es ist aber auch erkennbar, dass er im ersten Quartal 2020 in Relation zur Marktbewegung relativ stabil bleibt, da die Bewertung der Verbindlichkeiten aufgrund der deutlich angestiegenen Diskontrate ebenfalls stark gefallen ist.

Abb. 3: „Low risk“ portfolio.

Quelle: DWS.

Grafik zur Volldarstellung anklicken.

Abb. 4: „High Risk“ Portfolio.

Quelle: DWS.

Grafik zur Volldarstellung anklicken.

Und was war eigentlich mit Inflation?

Inflation bzw. Inflationserwartungen sind ein weiterer Faktor, der Kapitalanlagen und Verbindlichkeiten beeinflusst.

Inflation oder besser die Sorge um steigende Inflation war in den letzten Jahren wenig präsent. Nach der großen Finanzkrise und der Feststellung, dass eine Ausweitung von Geldmenge und Zentralbankbilanz allein keine Inflation treibt, rückte das Thema etwas aus dem Fokus. Das war insofern richtig, als dass die Kerninflation des letzten Jahrzehnts in der Eurozone im Durchschnitt bei einem Prozent lag.

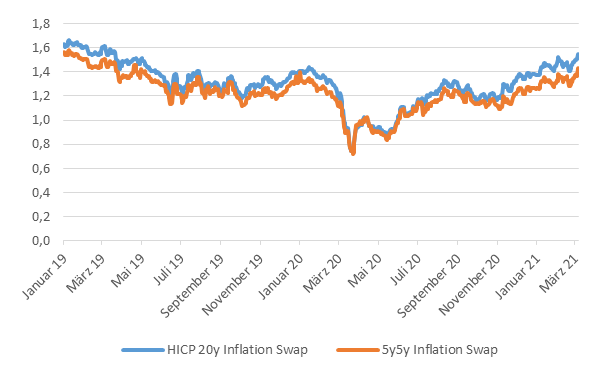

In der Folge der Covid-19-Krise ist das Thema Inflation wieder stärker wahrzunehmen. Neben mehr Fokus in Research-Berichten und einer häufigeren Nennung der „upside risks“ für Inflationsschätzungen zeigt sich vor allem an den Kapitalmärkten eine deutliche Bewegung: Die Markterwartung für Inflation, die sogenannte Breakeven Inflation für 20 Jahre, stieg nach den zuvor stark gefallen Raten auf zuletzt 1,55 Prozent 5). Auch die vielbeachtete 5y5y Breakeven Rate erreicht wieder Niveaus um die 1,4 Prozent.

Abb. 5: Inflationsraten in Deutschland und der Eurozone.

Quelle: Bloomberg; DWS.

Grafik zur Volldarstellung anklicken.

Abb 6.: Breakeven Inflation 20y und 5y5y.

Quelle: Bloomberg; DWS.

Grafik zur Volldarstellung anklicken.

Ein Treiber sind sicher die Maßnahmen, die aktuell umgesetzt werden, gerade auch die fiskalischen. Die auf den Konsum fokussierten Maßnahmen in den USA sollten kurzfristig eher inflationstreibend sein als die Investitionsprogramme in Europa, die stärker auf langfristige Investitionen in Forschung, Klimaschutz und Digitalisierung setzten.

Daher stellt sich die Frage des Inflationsrisikos als Teil der Verbindlichkeiten – inwiefern man eine nachhaltig höhere Inflation in der Eurozone sehen wird:

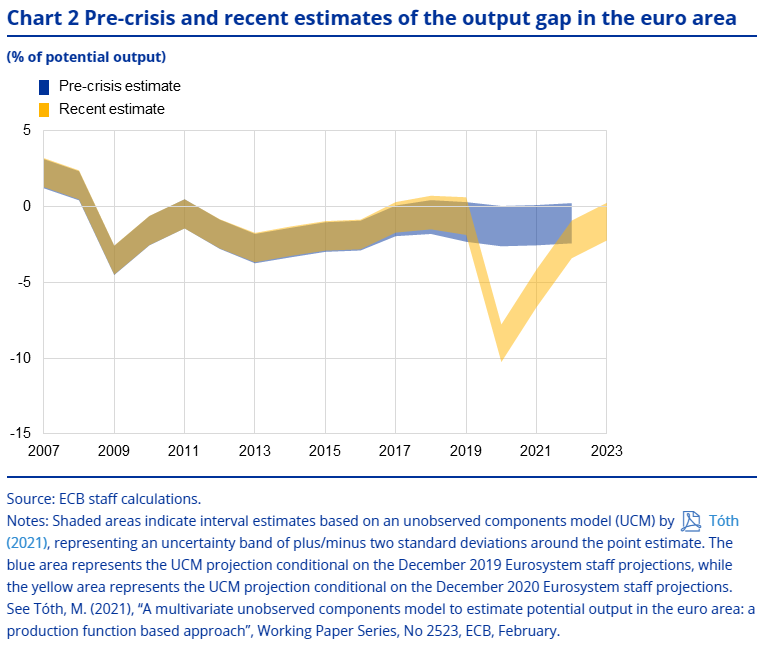

Der Schock der Covid-19-Krise auf die Wirtschaft wirkt zunächst einmal disinflationär. Die Produktionslücke wird sich nach Schätzungen der EZB frühestens 2023 wieder schließen. Die monetären und fiskalischen Maßnehmen scheinen also zunächst wachstumsunterstützend zu sein, übermäßige Inflation dürfte zunächst nicht entstehen.

Abb. 7.: Lageeinschätzung der EZB.

Quelle: ECB.

Grafik zur Volldarstellung anklicken.

So äußerte sich auch Fabio Panetta von der EZB:

“Für den Inflationsausblick gilt, dass das Risiko, dass die Inflation das zwei-Prozent-Ziel nicht erreicht, sehr hoch ist. Die Wahrscheinlichkeit, dass die Inflation über die zwei-Prozent-Marke hinausgeht, ist dagegen vernachlässigbar gering. Unsere Projektionen vom Dezember sehen die Inflationsrate im Jahr 2023 gerade einmal bei 1,4 Prozent, die Kerninflationsrate bei 1,2 Prozent.” 6).

Eine große Sorge um nachhaltig deutlich höhere Inflation scheint nicht unbedingt angezeigt. Sollte man das Risiko deshalb ignorieren? Sicher nicht.

Im Risikomanagement geht es nicht in erster Linie darum, den Ausfinanzierungsgrad zu steigern. Wenn man ein Risiko reduzieren kann und damit idealerweise kein Geld verliert, ist das risikoadjustiert ein gutes Ergebnis für die Kapitalanlage. Wobei eine risikoadjustierte Betrachtung in Bezug auf Inflationsrisiken nicht ganz trivial ist.

Während der risikofreie Zins und Kreditspreads sich in der Kapitalanlage und der Diskontrate gut spiegeln lassen, ist es mit der Inflation etwas schwieriger. Die Erwartungen sind zwar auf der Passivseite eingearbeitet und auch mit Szenarien versehen, die Sensitivität der Passiv-Seite offen legen. Jedoch bleibt die Annahme von oft um die 1,7 Prozent oftmals eher unverändert.

Eine Sensitivität ohne Veränderung der Annahme ergibt auch keine Bewertungsschwankung. Dies kann je nach Wahl des Absicherungsinstruments tatsächlich zur kurzfristigen Erhöhung der Schwankung des Ausfinanzierungsgrades führen. Denn sonst sehr geeignete Instrumente wie Inflationsswaps oder auch inflationsindexierte Anleihen spiegeln neue Informationen und Erwartungen sowie die Kapitalmarktstimmung insgesamt direkt in der Bewertung wider. Hinzukommt, dass die liquidesten Instrumente meist an europäische und nicht deutsche Inflationszahlen gebunden sind. Wie auch im Nachgang der GFC bleibt abzuwarten, wie unterschiedlich die europäischen Partner aus der Krise herauswachsen.

Letztlich ist immer eine gute Abwägung erforderlich, das Zusammenspiel aus Kapitalanlage und Verbindlichkeiten im Rahmen der Zielsetzung in Einklang zu bringen. Beide Spieler sind zu berücksichtigen, oder, um es mit Lukas Podolski zu sagen:

„Doppelpass alleine? Vergiss es!“

Der Autor ist Head of Solutions der Multi Asset Group der DWS.

In der Rubrik Pensions in their Markets sind bisher auf LEITERbAV erschienen:

Pensions in their Markets: Was war da los in London?

Von Doom Loops zu Lessons learned

von Olaf John, 12. Oktober 2022

Schwerter, Drachen, Märchenbüche

Interview mit Alexander Froschauer, 10. August 2022

Tektonik in der Taktik

Interview mit Olaf John, 3. Juni 2022

Quo vadis, Rentenmarkt?

von Florian Kuhn, Frankfurt am Main, 5. November 2021

Wenn nicht jetzt, wann dann?

Interview mit Alexander Froschauer, 2. Juli 2021

Doppelpass alleine?

von René Penzler, Frankfurt am Main, 12. März 2021

Fußnoten:

1) Eine IAS19 Betrachtungsweise mit eine AA corporate Diskontierung liefert hier eine mark-to-market Sicht, und damit Einblicke in die potentielle Konsequenzen für Unternehmen.

2) Bloomberg Barclays Euro-Aggregate Corporate Index.

3) MSCI World ACWI in EUR.

4) Die Bestimmung der Diskontrate bzw. der Kreditspreads in der letzten Märzwoche war nicht trivial. Die Liquidität an den Märkten für Unternehmensanleihen trocknete derart aus, dass die Bestimmung des Kreditspreads kaum möglich war. Schätzungen können daher abweichen.

5) Eurozone HICP Inflationsswap mit 20 jähriger Laufzeit.

6) https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp210302~b618d33987.en.html.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.