Der RefE zum BRSG II sieht es erst für die Zukunft vor, doch ist es, zumindest in einem Fall, bereits jüngst gelebte Praxis: die endgültige Liquidation einer Pensionskasse. Die Essity GmbH hat diese Aufgabe 2021 bereits durchexerziert. Nora Feicht schildert Lage, Motive, Umsetzung und Ergebnis.

Es kommt nicht oft vor, dass bAV-Verantwortliche der Industrie eine Pensionskasse komplett liquidieren. Beim Lurse Round Table Frauen in der bAV im Juni 2024 lieferte Nora Feicht, Pension Managerin der Essity GmbH einen Praxisbericht über ein solch seltenes und komplexes Projekt. Es ging um die Pensionskasse der ehemaligen Angestellten der Aschaffenburger Zellstoffwerke AG (AZ Pensionskasse), um die Hintergründe ihrer Auflösung und die dazu erforderlichen Schritte. Hier ihr Bericht:

Die Ausgangslage

Die AZ Pensionskasse wurde bereits im Jahr 1970 für Neuzugänge geschlossen. Im Jahr 2021 verzeichnete sie 258 Mitglieder und Rentenempfänger inklusive Witwen und Witwer, jedoch keine unverfallbaren Anwartschaften oder aktiven Mitarbeiter.

Die Essity GmbH war der größte ehem. Arbeitgeber in der Pensionskasse, daneben gab es weitere kleine Trägerunternehmen. Assets waren im Jahr 2021 in Höhe von ca. 12,5 Mio. Euro vorhanden – breit gestreut, dabei vorwiegend auf Anleihen fokussiert.

Die Belastung der Pensionskasse durch hohe Verwaltungskosten und zunehmende regulatorische Anforderungen waren groß. Die Trägerunternehmen hatten bereits mehrfach Zuschüsse geleistet, um Rentenkürzungen zu vermeiden. Es war absehbar, dass sich die AZ Pensionskasse auf Dauer in eine finanzielle Schieflage bewegen würde.

![]()

![]()

Die Essity AB mit Hauptsitz in Stockholm und ebendort an der Börse notiert, ist ein global führendes Hygiene- und Gesundheitsunternehmen, viele seine zahlreichen Marken sind geläufig: Leukoplast, Tempo, Zewa, Actimove und und und … Das Unternehmen erwirtschaftete 2023 ca. 13 Mrd. Euro und beschäftigt weltweit rund 36.000 Mitarbeiterinnen und Mitarbeiter. In Deutschland produziert das Unternehmen an mehreren Standorten und gibt rund 3.600 Menschen Arbeit.

![]()

Dazu kamen personelle Probleme: Die langjährigen, ehrenamtlich tätigen Vorstandsmitglieder und ein Teil des Aufsichtsrates, der sich vorwiegend aus ehemaligen Angestellten zusammensetzte, stellten sich aus Altersgründen nicht mehr zur Wiederwahl. In der internen Revision war die Lage ähnlich. Die Verantwortlichen schreckten nicht zuletzt wegen der neuen regulatorischen Herausforderungen vor einer Weiterführung ihrer Ämter zurück. Es wurde diskutiert, diese extern zu besetzen. Das aber hätte die finanzielle Lage der Kasse weiter verschärft.

Seit 2016 waren zwei bereits weit gediehene Versuche, den Bestand der AZ Pensionskasse mit Unterstützung der Essity GmbH und in Abstimmung mit der BaFin auf eine andere Pensionskasse zu übertragen oder eine solche als Partner zu gewinnen, an der BaFin-Genehmigung gescheitert.

Daher nahm Essity nun Gespräche mit der BaFin über die Liquidation der Pensionskasse auf. In deren Satzung war diese Möglichkeit explizit vorgesehen. Da die BaFin das Vorgehen überraschenderweise guthieß, konnte die Auflösung angegangen werden. Alle Einzelheiten des Auflösungsprozesses der Pensionskasse wurden sorgfältig und in vertrauensvoller Zusammenarbeit mit der BaFin und dem verantwortlichen Aktuar abgestimmt.

Die Liquidation

Der erste Schritt zur Auflösung der AZ Pensionskasse war die unentgeltliche Neubesetzung ihrer Gremien – des Vorstands, eines Teils des Aufsichtsrats und der internen Revision – durch Mitarbeiter der Essity GmbH. Dies geschah im Rahmen einer ordentlichen Mitgliederversammlung, welche zugleich Essity zum Liquidator bestimmte. Das Unternehmen und der zweitgrößte Träger erklärten sich bereit, die externen Liquidationskosten zu übernehmen.

Der neue Vorstand und der Liquidator schlossen einen Vertrag zur Abgrenzung ihrer jeweiligen Funktionen, und eine außerordentliche Mitgliederversammlung beschloss, die Auflösung der Pensionskasse in die Wege zu leiten.

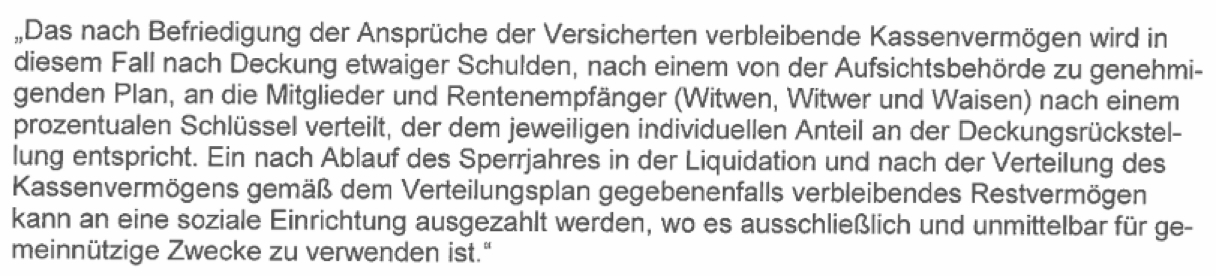

Die Versammlung nahm außerdem nötige Satzungsänderungen vor. Darin wurde die gerechte Aufteilung des Deckungsvermögens auf die Mitglieder nach einem prozentualen Schlüssel sowie der Umgang mit dem verbleibenden Restvermögen geregelt. Dieses sollte einen dreistelligen Betrag nicht überschreiten und an eine soziale Einrichtung gespendet werden (Abb. 1 und 2).

Abb. 1: Schema der Satzungsänderungen.

Quelle: Essity. Grafik zur Volldarstellung anklicken.

Abb. 2: Text der Satzungsänderung.

Quelle: Essity. Grafik zur Volldarstellung anklicken.

Vor den Mitgliederversammlungen wurden deren Teilnehmer ausführlich über den Liquidationsprozess informiert. Die Kommunikation wurde offen geführt, und die Verantwortlichen nahmen sich ausgiebig Zeit, die Fragen der Mitglieder zu beantworten. Sie stellten ihnen auch den prozentualen Verteilungsschlüssel des Deckungsvermögens umfassend dar.

In der außerordentlichen Mitgliederversammlung kam es zu einem einstimmigen Beschluss für die Auflösung. Die überwiegende Mehrheit nahm die bevorstehenden Kapitalauszahlungen aus dem Verkauf der Assets positiv auf, und niemand bestand auf einer weiteren, monatlichen Rentenzahlung. Die Rentnerinnen und Rentner waren durchweg gut abgesichert und betrachteten ihre Betriebsrente aus der AZ Pensionskasse als Zusatzleistung, nicht als essenziellen Teil ihrer Altersversorgung.

Der Stichtag

Die Auflösung der AZ Pensionskasse erfolgte zum 31. Dezember 2021. Für diesen Zeitpunkt wurde von allen Mitgliedern Lebensbescheinigungen angefordert, die für die korrekte Festlegung des Verteilungsschlüssels grundlegend waren.

Um die individuellen Anteile am Deckungsvermögen zu berechnen, wurde ein individueller Prozentsatz festgelegt. Dieser galt auch für die Aufteilung des restlichen Kassenvermögens. Der individuelle Anteil jedes Rentners am Deckungsvermögen ergab sich aus der Rentendeckungs- und der Verwaltungskostenrückstellung. Für die geschlechtsunabhängigen Berechnungen wurden die RT Heubeck 98 mit modifizierter Sterbewahrscheinlichkeit angewendet. Die BaFin genehmigte den technischen Geschäftsplan mit den Berechnungsparametern und der kollektiven Hinterbliebenenanwartschaft von 70%.

Abb. 3 zeigt, mit welcher Kapitalzahlung die Mitglieder in etwa rechnen konnten. Ein 75 jähriges Mitglied erhielt z.B. 14, seine Hinterbliebenen 12 Jahresrenten (70%). Ein 80-Jähriger konnte 11 und seine Hinterbliebenen 9 Jahresrenten erwarten.

Abb. 3. Verteilungsplan, Technischer Geschäftsplan.

Quelle: Essity. Grafik zur Volldarstellung anklicken.

Mit der Auflösung erlosch das Versicherungsverhältnis der Kasse, das Sperrjahr begann. Es folgte die Erstellung und Prüfung des Jahresabschlusses sowie eines versicherungsmathematischen Gutachtens.

Bereits Ende 2021 begann der Verkauf aller Assets der AZ Pensionskasse, vorwiegend Anleihen mit unterschiedlichen Laufzeiten. Die Ertragslage war besser als erwartet, so dass die Mitglieder sich über höhere Auszahlungen freuen konnten. Die erste davon erfolgte im April 2022. Bis dahin gab es monatliche Abschlagzahlungen in Höhe der bisherigen Renten, um eine Zahlungslücke zu vermeiden. Im Frühjahr 2023 wurde außerdem das Vermögen ausgezahlt, das aufgrund des guten Ertrages aus dem Verkauf der Assets die Deckungsrückstellungen überstiegen hatte.

Dies musste über mehrere Tranchen erfolgen, da etliche Mitglieder mittlerweile verstorben waren und man erst die Erben ermitteln musste. Mit der abschließenden Auszahlung des verbliebenen Kassenvermögens an eine soziale Einrichtung waren alle Assets verteilt und die Kasse endgültig aufgelöst.

Die offenen Fragen

Die Liquidation der AZ Pensionskasse durch die Essity GmbH erfolgte Schritt für Schritt in enger Abstimmung mit der BaFin und den Mitgliedern. Die Beteiligten waren mit der Auflösung einverstanden, weil sie allen Vorteile brachte:

• Jedes Mitglied erhielt eine sorgfältig kalkulierte, faire Kapitalzahlung entsprechend seinem Anteil am Deckungsvermögen.

• Die BaFin verhinderte mit dem Schritt die Schieflage einer Pensionskasse.

• Die Trägerunternehmen entledigten sich hoher administrativer- und regulatorischer Aufwendungen sowie weiterer Zuschüsse.

Dann aber meldete der Pensions-Sicherungs-Verein VVAG Ansprüche auf PSV-Beiträge für die bestehenden arbeitsrechtlichen bAV-Zusagen an. Das warf zwei Fragen auf:

Bestehen trotz einvernehmlicher Schließung der Pensionskasse weiterhin die Arbeitnehmeransprüche auf eine bAV gemäß Betriebsrentengesetz? Und sind die Träger weiterhin PSV-beitragspflichtig?

Eine Antwort auf diese Fragen gibt der Referentenentwurf des BRSG II vom 24. Juni 2024. Wird der Entwurf Gesetz, heißt es in § 3 BetrAVG künftig:

Diese Flexibilisierung der Abfindungsregelungen beseitigt alle Rechtsunsicherheiten bei der Auflösung einer Pensionskasse.

Fazit

Am Beispiel der AZ Pensionskasse konnte die Essity GmbH zeigen, wie sich durch sorgfältige Planung und enge Zusammenarbeit mit der BaFin und den Mitgliedern ein komplexer Liquidationsprozess erfolgreich gestalten lässt. Das Beispiel verdeutlicht aber auch die Notwendigkeit klarer gesetzlicher Regelungen, wie sie im BRSG II vorgesehen sind.

Die Autorin ist Pension Managerin der Essity GmbH in München

Der Beitrag beruht auf einem Vortrag Feichts gehalten auf dem Lurse Round Table „Frauen in der bAV“ am 20. Juni 2024 in den Räumen der Siemens AG in Berlin.

Das zur heutigen Headline anregende Kulturstück findet sich hier.