Pfandbriefe in Deutschland rentieren niedrig, etwas höher in Dänemark oder in den Niederlanden. Doch wird dieser höhere Return auch mit höheren Risiken erkauft. Nicolas Vogelpoth erläutert ein neues, renditestarkes und hoch gedecktes Konzept, das für institutionelle Investoren eine heimische Alternative gleichermaßen zum deutschen Pfandbrief wie zu ausländischen Papieren darstellen kann.

1. Investieren in Privatimmobilien: besichert, rentabel, nur im Ausland?

Mit dem Teilverkauf entsteht derzeit eine hoch gedeckte und gleichzeitig renditestarke Anlagemöglichkeit auf Basis deutscher Wohnimmobilien. Auf der Suche nach solchen Risiko-Rendite-Profilen werden institutionelle Investoren aus Deutschland zunehmend in Skandinavien und in den Niederlanden fündig. So rentieren zum Beispiel hypothekarisch gedeckte Wertpapiere aus Dänemark oft höher als deutsche Pfandbriefe. Der Grund: dänische Darlehensnehmer haben die Option, ihre Hypotheken ohne Vorfälligkeitsentschädigung abzulösen und günstiger zu refinanzieren, sollten die Zinsen sinken. Insbesondere für Renteninvestoren ist diese sogenannte negative Konvexität ein hohes Risiko, welches entsprechend mit einer höheren Marge vergütet wird.

Auch in den Niederlanden gibt es höhere Margen für hypothekarisch gedeckte Wertpapiere als in Deutschland. Hier treibt vor allem das Sparverhalten die Preise: Niederländer setzen bei der Vorsorge in hohem Maße auf Pensionsfonds, anstatt ihr Geld auf dem Girokonto zu horten. Die Pensionsfonds wiederum investieren das Kapital international und breit diversifiziert. Eine Versorgung des heimischen Marktes mit Hypothekendarlehen findet nur bedingt statt. Das knappe Angebot führt zu spürbar höheren Margen. Ähnlich wie in Dänemark gibt es aber auch hier ein erhöhtes Risiko für Anleger, denn: niederländische Hypotheken haben oft einen hohen Loan-to-Value (LTV), also ein schlechteres Verhältnis von Kredit zu Immobilienwert.

2. Der Teilverkauf: neue Asset-Klasse für institutionelle Investoren

Mit dem Teilverkauf entsteht für institutionelle Investoren jetzt eine Alternative auf Basis deutscher Wohnimmobilien: ohne Zinsoption, mit konservativem LTV und mit attraktiven Margen. 2018 vom Unternehmen wertfaktor entwickelt, bietet der Teilverkauf eine Lösung zum Entsparen des Eigenheims oder der Eigentumswohnung.

Beim Teilverkauf können Immobilieneigentümer ihre unbelastete, selbstgenutzte Immobilie – im Grunde wie ein Aktienpaket – schrittweise bis maximal 50 Prozent verkaufen. Das Geld für den verkauften Anteil erhalten die Teil-Verkäufer direkt ausgezahlt. Nutzen können die Eigentümer ihr Eigenheim weiterhin genau wie zuvor. Für den verkauften Teil erhalten sie ein lebenslanges Nießbrauchrecht, das notariell beurkundet und im Grundbuch eingetragenen wird. Als Gegenleistung erhält wertfaktor, ähnlich wie bei einem Leasingvertrag, ein monatliches Nutzungsentgelt und eine Grundschuld, die auf der gesamten Immobilie bestellt wird.

Abb.1: Der Teilverkauf: Liquidität freisetzen aus privaten Immobilien. Der Teilverkauf schließt eine Lücke am deutschen Markt. Immobilienbesitzer erhalten Zugriff auf ihr Vermögen, für Investoren entsteht eine hoch gedeckte Anlagemöglichkeit.

Der Teilverkauf schließt eine Lücke am deutschen Markt. Immobilienbesitzer erhalten Zugriff auf ihr Vermögen, für Investoren entsteht eine hoch gedeckte Anlagemöglichkeit.

Quelle: wertfaktor. Grafik zur Volldarstellung anklicken.

Stirbt der Verkäufer, wird das Objekt gesamt verkauft und der beim Teil-Verkäufer verbliebene Anteil an die Erben ausgezahlt. Das Model ist außerdem flexibel: Verkäufer müssen sich – anders als bei einer Beleihung – keine Gedanken mehr um eine Refinanzierung machen. Sie können die Immobilie jederzeit gesamtheitlich veräußern, vermieten oder auch zurückkaufen, wenn die Lebensumstände sich ändern. Darüber hinaus haben Hinterbliebene ein Ankaufsrecht, so dass Erbstreitigkeiten vermieden werden. Dass die Teil-Verkäufer weiterhin zu mindestens 50 Prozent Eigentümer der Immobilie bleiben, hat einen weiteren Vorteil: Sie partizipieren an der zukünftigen Wertsteigerung der Immobilie und halten diese auch in Stand.

Für Investoren ist das ein interessantes Konzept, denn erstens erhalten sie über die monatlichen Nutzungsentgelte Refinanzierungs-Margen von 150 bis 200 Basispunkten. Das ist vergleichbar mit niederländischen Hypotheken und erklärt sich durch das hohe Maß an Flexibilität, das den Verkäufern eingeräumt wird. Zweitens steht beim Teilverkauf die gesamte Immobilie als Sicherheit für die Refinanzierung zur Verfügung. Da maximal 50 Prozent eines Objektes angekauft werden, bleibt der LTV meist unter 50 Prozent. Solche Levels erinnern eher an die Deckungsmasse von deutschen Pfandbriefen und nicht an dänische oder niederländische Hypotheken.

Möglich ist dieses Niveau, weil die Verkäufer durch das lebenslange Nießbrauchrecht abgesichert sind. Nur wenn die Nutzungsentgelte nachhaltig nicht geleistet werden, kann die Grundschuld verwertet werden. Und drittens sind – neben der vergleichsweise niedrigen Beleihung – in einem Teilverkauf-Portfolio auch die Sicherheiten breit diversifiziert. Beim Marktführer wertfaktor sind die Miteigentumsanteile Deutschlandweit ohne Klumpen verteilt und mit durchschnittlich 230.000 Euro Finanzierungsvolumen pro Einheit sehr granular.

3. Der Markt: Demografischer Wandel macht Teilverkauf zunehmend attraktiv

Unbelastete, selbstgenutzte Wohnimmobilien sind typischerweise schon lange im Besitz ihrer Eigentümer. Schließlich dauert es eine gewisse Zeit, bis Hypotheken abbezahlt sind. Viele Immobilien steigen in dieser Zeit zudem erheblich an Wert und werden zum überwiegenden Vermögensteil Ihrer Besitzer.

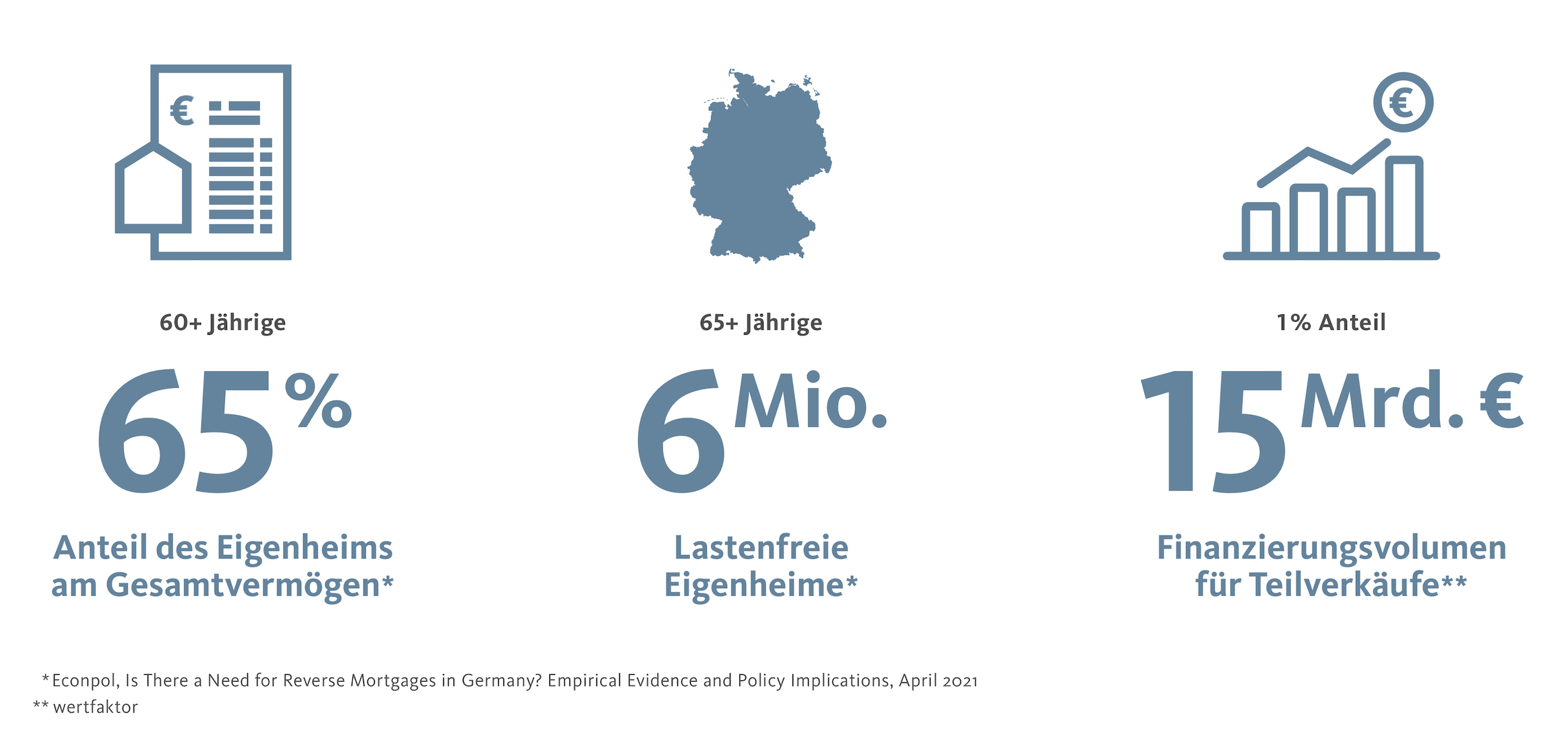

Das zeigt zum Beispiel die Studie Die Rolle von Immobilien für das Einkommen im Alter aus dem April 2021, die vom Land Baden-Württemberg beauftragt wurde. Demnach sind Wohnimmobilien in der Altersgruppe 60+ durchschnittlich mit 4 Prozent belastet. Gleichzeitig stellt das Eigenheim im Schnitt 65 Prozent des Vermögens dieser Altersgruppe dar.

Die Forschergruppe um Karolin Kirschenmann vom Leibniz Zentrum für Europäische Wirtschaftsforschung (ZEW, Mannheim) identifiziert in der Studie gut sechs Millionen deutsche Haushalte der Altersgruppe 65+, die in selbstgenutzten, unbelasteten Wohnimmobilien leben. Früher, so das Fazit, gab es für diese Zielgruppe keine effiziente Lösung, um auf dieses Vermögen zuzugreifen: Die Reverse-Mortgage-Produkte nach alter Bauart seien einfach zu komplex und auch zu teuer. Der Teilverkauf kann diese Themen offenbar adressieren: Das Finanzierungsvolumen wächst stark, neue Anbieter entstehen. Würden nur wenige Prozentpunkte der Zielgruppe 65+ dieses Angebot in Anspruch nehmen, entstünde ein Markt im mittleren zweistelligen Milliardenbereich.

Abb. 2.: Der Markt wächst: immer mehr Senioren mit Immobilienvermögen. Immobilien sind wesentlicher Bestandteil der Altersvorsorge. Mit dem Teilverkauf lassen sich diese Werte nicht nur bewohnen, sondern für Anleger investierbar machen.

Immobilien sind wesentlicher Bestandteil der Altersvorsorge. Mit dem Teilverkauf lassen sich diese Werte nicht nur bewohnen, sondern für Anleger investierbar machen.

Quelle: wertfaktor. Grafik zur Volldarstellung anklicken.

Das kontinuierlich gesunkene Rentenniveau der letzten Jahrzehnte macht das Thema der Freisetzung von Liquidität aus Immobilien zusätzlich relevant. Der Teilverkauf bietet nicht nur Chancen für die individuellen, sozio-ökonomischen Herausforderungen von Senioren, sondern auch die Möglichkeit, nachhaltig mit Bestandsimmobilien umzugehen. wertfaktor zum Beispiel unterstützt die Teil-Verkäufer als Miteigentümer auch bei energetischen und sicherheitstechnischen Investitionen. Dies sind Aspekte, die besonders für ESG-sensitive Investoren wichtig sind.

4. Investieren in den Teilverkauf: neue Vehikel eher für Pensions-Investoren als für Banken

Aktuell werden Teilverkäufe zum größten Teil über Bankdarlehen finanziert. Das ist für die Banken aus Renditesicht zwar interessant, jedoch sind sie bei der Refinanzierung an feste Laufzeiten gebunden und deswegen nicht optimal für die Flexibilität der Verkäufer positioniert.

Da die Verwertung der Immobilien und damit auch die Rückführung der Refinanzierung im weit überwiegenden Fall durch das Ableben der Verkäufer ausgelöst wird, ist eine Refinanzierung durch Pensionseinrichtungen naheliegender. Denn Versicherungen oder Pensionskassen refinanzieren sich – anders als Banken – durch versicherungstechnische Verbindlichkeiten. Der biometrisch getriebene Rückzahlungszeitpunkt stellt für sie weniger ein Problem dar, im Gegenteil. Aufgrund der Granularität des Kollektivs ist er kalkulierbar. Mehr noch, er korreliert erwartungsgemäß mit der Duration der Verbindlichkeiten und wirkt daher im Asset-Liability-Management (ALM) risikomindernd. Und: Der Teilverkauf bietet nicht nur Margen wie bei niederländischen Hypotheken, und das mit niedrigeren LTVs. Diese Margen ergeben sich aus einer Flexibilität, die anders als die Kündigungsrechte dänischer Hypotheken nicht risikosteigernd, sondern risikomindernd wirken.

5. VAG-Investoren interessiert: erstes Feedback aus dem Markt

Die Aufgabe für uns als Erfinder und Anbieter von Teilverkäufen ist es jetzt, den Teilverkauf aufsichtsrechtlich effizient investierbar zu machen. In diesem Prozess befinden wir uns zur Zeit. Für VAG-Investoren gibt es bereits gute Nachrichten: Im Rahmen von BaFin-Abfragen, die durch mehrere interessierte Investoren gestellt wurden, ist eine Refinanzierung des Teilverkaufs in Form von Schuldverschreibungen als investierbar eingestuft worden. Darüber hinaus belastet sie auch nicht die mit höheren Zielrenditen versehene Immobilienquote. Wer also mit Blick auf seine Rentenquote in Richtung Skandinavien oder Niederlande schaut, der sollte auch den Teilverkauf im Auge behalten.

Der Autor ist CFO der wertfaktor Immobilien GmbH. Bis Ende 2020 war er als Head of Asset Management & Quantitative Strategy für die Kapitalanlage des Energieversorgers Uniper SE verantwortlich.

wertfaktor, gegründet 2018 von Christoph Neuhaus und Alexander Ey, ist der Pionier und Marktführer des Teilverkaufs. Mit dem Teilverkauf können Eigentümer selbstgenutzte und überwiegend lastenfreie Wohnimmobilien schrittweise verkaufen und diese weiterhin uneingeschränkt nutzen. wertfaktor verwaltet per Ende Dezember 2020 Miteigentumsanteile an über 400 Objekten mit einem Immobilien-Gesamtwert von rund 165 Millionen Euro.

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Dr. Niclas Vogelpoth

CFO

wertfaktor Immobilien GmbH

Gänsemarkt 50

20354 Hamburg

Tel: +49 40 355 282 59

Mob: +49 160 370 6205

Mail: nicolas.vogelpoth@wertfaktor.de

Web: www.wertfaktor.de

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2021 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.