Und das stramm in die falsche Richtung? Die neue Bundesregierung will das Rentenniveau stabilisieren, die geltende 48-Prozent-Haltelinie soll nun bis 2031 verlängert werden. Kosten und Folgen beleuchtet eine neue Studie eines Wirtschaftsweisen im Auftrag von Fidelity. P●I-Autor Detlef Pohl war bei der virtuellen Vorstellung der Ergebnisse dabei und stellt fest: In Sachen Steuerzuschuss scheint es kein Tempolimit mehr zu geben.

Wie kapitalgedeckte Altersvorsorge als Quelle des Volkseinkommens genutzt und die Finanzierungslast über die Alterskohorten gerecht verteilt werden kann, hatte die aba kurz vor ihrer Jahrestagung im Mai dargelegt und auch auf der Tagung selbst vertieft.

aba: Werding zum ersten

Eben auf jener sprach auch auch Martin Werding – Professor mit Lehrstuhl für Sozialpolitik und öffentliche Finanzen der Ruhr-Uni Bochum und zugleich Mitglied des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung – und hielt ein Plädoyer für mehr Kapitaldeckung in der Altersvorsorge. Sein favorisiertes Modell: ein Opt-out für private Vorsorge, das auch die anderen Reformziele – Einfachheit und Renditeorientierung – adressiert, und darauf dann freiwillige bAV aufsatteln, verstärkt via Opting-out.

Fidelity: Werding zum zweiten

Nun meldet sich Werding mit einer neuen Studie zu Wort, um die seinerzeitigen Aussagen zu untermauern. Aktuell bestürzender Anlass: Seit 25. Juni liegt der „Entwurf eines Gesetzes zur Stabilisierung des Rentenniveaus und zur vollständigen Gleichstellung der Kindererziehungszeiten“ vor, der aktuell in der Ressortabstimmung ist.

Und sie gilt bis 31

Darin vorgesehen: das Niveau der gesetzlichen Rente bis 2031 bei mindestens 48% (netto vor Steuern) zu belassen. Diese sog. Haltelinie gilt derzeit gesetzlich nur bis Ende 2025. Die geplante Verlängerung des Sicherungsniveaus muss jedoch gegenfinanziert werden – entweder durch höhere Beiträge oder mit noch mehr Steuermitteln. Deren Anteil – hier seit Jahren regelmäßig dokumentiert – ist in den letzten Jahren stetig gestiegen, macht derzeit ca. 122 Mrd. Euro p.a. aus und steigt weiter, garantiert.

Diese Haltelinie wird zu einer noch stärkeren finanziellen Belastung, und das insb. für jüngere Generationen, zeigt die Werding-Studie „Reformschritte in die falsche Richtung: Kosten der Haltelinie für das Sicherungsniveau gesetzlicher Renten“, die der Wirtschaftsweise im Auftrag von Fidelity International, unternommen hat und die am vergangenen Mittwoch der Öffentlichkeit vorgestellt wurde.

Von 30 auf 50 Prozent des Bundeshauhaltes

Kernergebnis: Erhebliche Mehrkosten für den Bundeshaushalt, Benachteiligungen insb. für Jüngere, die durch Beitragssteigerungen weniger in ihre private Vorsorge investieren könnten.

Werding untersucht dabei verschiedene Varianten der im Koalitionsvertrag vorgesehenen Steuerfinanzierung. Aktuell belaufen sich die Bundesmittel für die gRV laut Werdings Berechnungen auf 3,2% des BIP, in etwa entsprechend satten 30% des gesamten Bundeshaushalts (eine bemerkenswerte Größenordnung, die wohl den allermeisten Bürgen unbekannt sein dürfte). Statt durch Reformen gegenzusteuern, dürfte allein durch die Verlängerung der Haltelinie bis 2031, finanziert durch Steuern, der BIP-Anteil auf 5,3 bis 6,9% anziehen, dann über der Hälfte des gesamten Bundeshaushalts verschlingend.

Günstig ist immer noch ungünstig – und Tempolimit ist anders

Die Dramatik der anstehenden politischen Versäumnisse zeigen auch andere Zahlen aus der Studie:

Selbst in der günstigsten Variante steigen die Bundesmittel für die gRV von aktuell rund 142 Mrd. Euro – die gRV selbst spricht bislang „nur“ von 117 Mrd. Euro – bis 2040 auf sagenhafte rund 198 Mrd. Euro und bis 2060 sogar auf knapp 270 Mrd. Euro an (alle Angaben in heutigen Preisen). Tempolimit ist jedenfalls anders.

![]()

![]()

In der teuersten Variante würden die Bundesmittel bis 2040 sogar auf 233 Mrd. Euro und bis 2060 auf knapp 353 Mrd. Euro ansteigen. Dies entspräche fast 7% des Bruttoinlandsprodukts (BIP). Zum Vergleich: Der komplette Bundeshaushalt entsprach in den Vor-Krisen-Jahren 2010 bis 2019 im Schnitt rund 10% des BIP. Hier droht also eine Systemsprengung, folgert der P●I-Autor, und das selbst ohne Addition der avisierten Erhöhung des bekannten Einzelplans 14, der durch NATO-Agreement bekanntlich ja auf 5% des BIP anwachsen soll.

Sparen, Steuern, Beiträge?

„Die Mehrausgaben aufgrund der Haltelinie sind eine enorme Belastung für die Bundesfinanzen“, benennt Werding das Problem im virtuellen Fachgespräch etwas milder. Damit die Rechnung aufgeht, müsste der Staat entweder erhebliche zusätzliche Steuereinnahmen generieren oder bei anderen Haushaltsposten massiv einsparen – etwa bei der Verteidigung oder im Bereich Soziales. Alternativ könnte die Regierung eine Finanzierung der Haltelinie durch stärker steigende Beiträge wählen, wie dies bereits in der vorherigen Legislaturperiode vorgesehen war.

Kapitaldeckung in der Zusatzversorgung statt Haltelinie

Die Studie stellt die gesetzliche Rente mit Haltelinie einer Kombination aus gesetzlicher Rente ohne Haltelinie, aber ergänzt mit kapitalgedeckter Vorsorge, gegenüber.

Dabei wird unterstellt, die Beitragssatzdifferenz zwischen der Lage mit Haltelinie und ohne Haltelinie als Einzahlungen für ergänzende kapitalgedeckte Vorsorge zu nutzen. In der Spitze wären dies anfangs nur minimale Größenordnungen, später aber umgerechnet 2,0 Prozentpunkte des Beitragssatzes, so Werding auf Nachfrage.

![]()

![]()

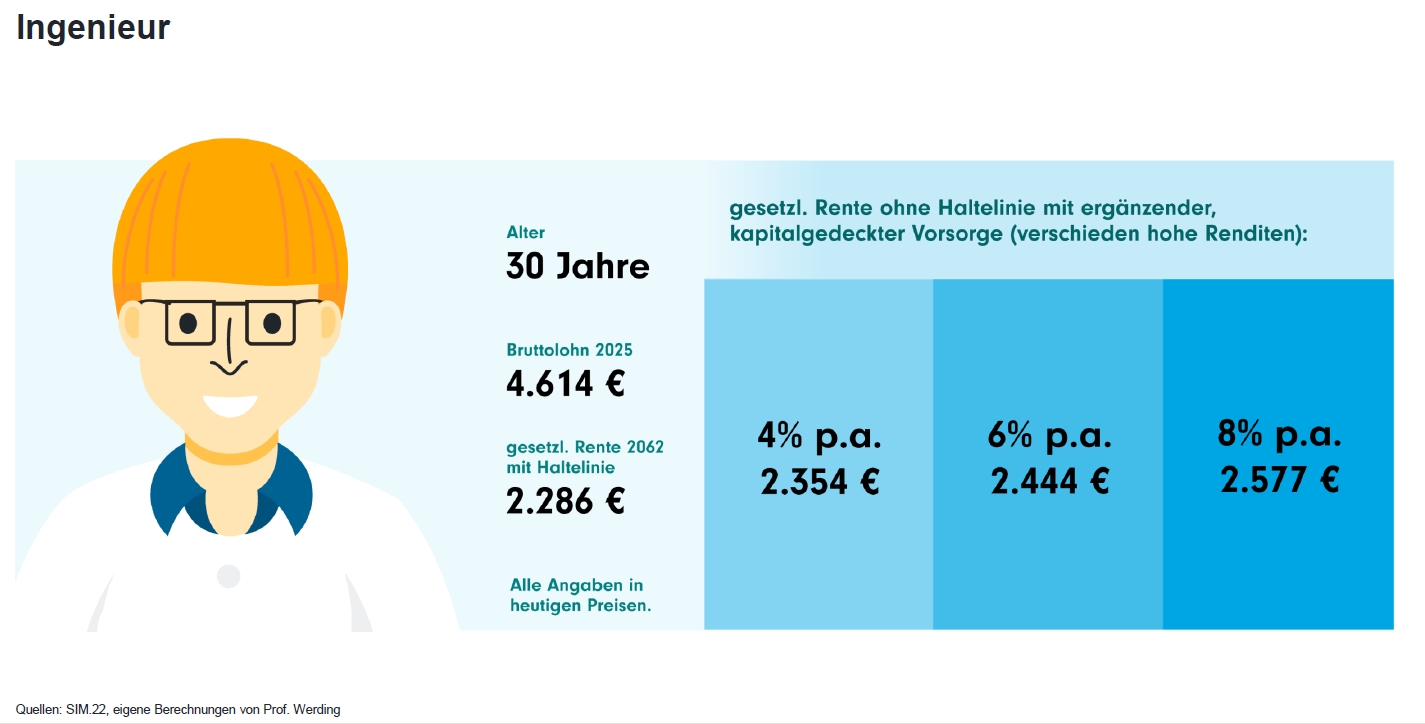

Was den Unterschied konkret ausmacht, rechnet der Wissenschaftler dann anhand mehrerer Fallbeispiele durch. So hätte ein Ingenieur (30) ohne Haltelinie bei besagter ergänzender kapitalgedeckter Vorsorge (ausschließlich aus Beitragsdifferenz zur gRV mit Haltelinie finanziert) je nach Sparleistung und Rendite bis zu 300 Euro mehr Rente im Monat zu erwarten:

Quelle; Werding, Fidelity. Grafik zur Volldarstellung anklicken.

Prinzipiell kämen sowohl auch alle anderen Fallbeispiele, etwa der 20-jährige Friseur wie auch die 30-jährige Versicherungskauffrau und der 40-jährige Geschäftsführer, auf höhere Renten, würde die Haltelinie entfallen und stattdessen zusätzlich kapitalgedeckt vorgesorgt.

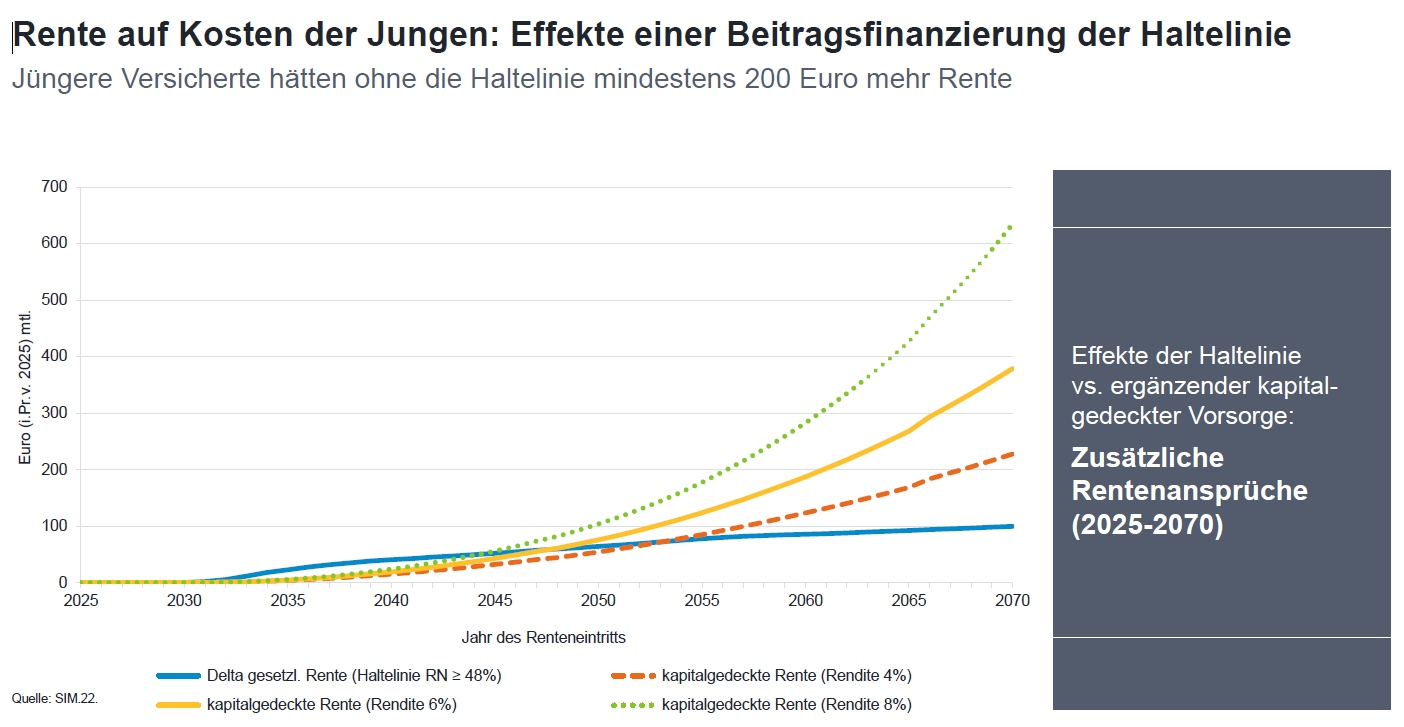

Bereits bei konservativen Renditeannahmen (Nominalrendite von 4,0% p.a.) erzielen Jüngere generell mit ergänzender kapitalgedeckter Vorsorge langfristig höhere Renten von mindestens 200 Euro im Monat – bei chancenorientierter Anlage (Nominalrendite von 8% p.a.) sogar mehr als 600 Euro monatlich zusätzlich:

Quelle; Werding, Fidelity. Grafik zur Volldarstellung anklicken.

Die Werkzeuge

Als Weg zu deutlich mehr kapitalgedeckter Zusatzvorsorge empfiehlt Werding ein Auto-Enrolment, also die automatische Teilnahme an der privaten oder betrieblichen Vorsorge, es sei denn, man widerspricht (Opt-out).

„Mit privaten Vorsorgekonten sind in auf diesem Wege z.B. in Schweden und Großbritannien die Teilnahmequoten erheblich gestiegen“, sagte Susanna Wooders. „Deutschland braucht mehr Mut zur Veränderung in der Altersvorsorge“, fasst die Leiterin des Deutschlandgeschäfts von Fidelity International das Ergebnis der Studie zusammen.

Die Haltelinie gefährde den Wohlstand der nächsten Generation. Es bräuchte stattdessen „mehr Anreize, eigenverantwortlich vorzusorgen und langfristig Vermögen aufzubauen – etwa über Altersvorsorgekonten.“ Prinzipiell kämen sowohl allein den Fallbeispielen genannten Beispielsparer auf höhere Renten, würde die Haltelinie entfallen und stattdessen zusätzlich kapitalgedeckt vorgesorgt.

Zum Glück zwingen?

Bislang beruhen in Deutschland selbst staatlich geförderte Vorsorgelösungen wie die Riester-Rente und die bAV auf Freiwilligkeit. Um die von Werding berechneten Effekte zu erzielen, wäre mehr Verbindlichkeit nötig. Ein Obligatorium hält er hierzulande politisch für nur schwer durchsetzbar. Daher plädiert der Wirtschaftsweise für eine Umkehr der Entscheidungslogik und besagtem Auto-Enrolment.

Und ein solches muss kein ein einmalige Entscheidung sein: In Großbritannien müssen Arbeitnehmer, die das Angebot abgelehnt haben, alle drei Jahre ein neues Opt-out-Angebot erhalten. Dies hält auch Christof Quiring, Leiter betriebliche Vorsorgelösungen bei Fidelity International, für ein nachahmenswert.

Wünschenswert sei darüber hinaus „der Wegfall von teuren Garantien in allen Durchführungswegen, die Flexibilisierung der Auszahlungsvarianten sowie eine bessere Portabilität von Betriebsrentenansprüchen“, so Quiring. Letzteres sei durch Ansammlung auf einem einzigen individuellen Vorsorgekonto möglich, wo dann die Barwerte aller Ansprüche betrachtet würden und das Thema Portabilität vom jeweiligen Arbeitgeber abgekoppelt würde.

Nicht für alle 48

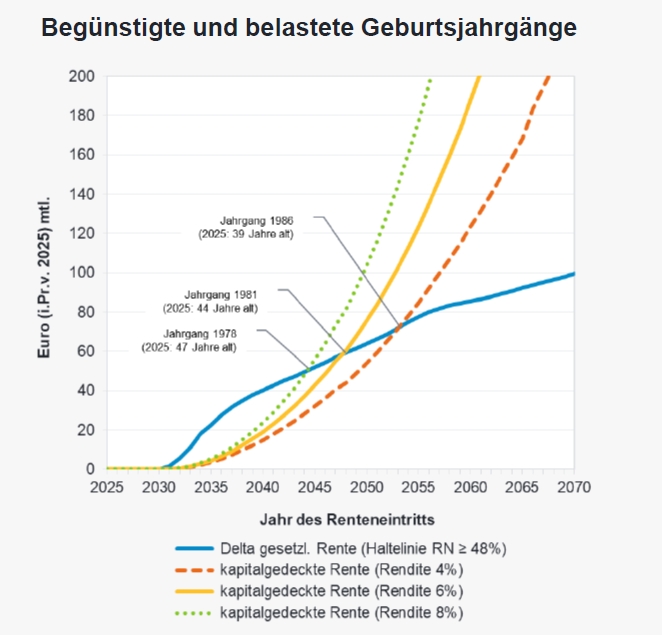

Übrigens: Kommt es jetzt gesetzlich zur Fixierung der 48%-Haltelinie, würden dennoch nicht alle Versicherten von dem dann geltenden Sicherungsniveau profitieren, erläutert Werding. Denn dann müsste der Betragssatz überproportional stark ansteigen – und mit ihm auch die Bundesmittel. In der Studie wird daher auch errechnet, wer gewinnen und wer verlieren würde. Die Resultate hängen von der Höhe und Dauer der Belastung mit zusätzlichen Beiträgen sowie der erreichbaren Rendite ab: Ältere Jahrgänge profitierten von der Haltelinie, weil sie höhere Renten erhalten, ohne dafür vorab lange Zeit höhere Beiträge zahlen zu müssen. Für Jüngere gilt im Umkehrschluss: Aufgrund höherer Beiträge und einer steigenden Steuerbelastung haben sie weniger Mittel zur Verfügung, um privat vorzusorgen. „Die Haltelinie wird für Jüngere zur Belastung – insb. für heute 20- bis 30-Jährige“, so Werding. Für alle unter 48 Jahren bringt die Haltelinie Verluste:

Quelle; Werding, Fidelity. Grafik zur Volldarstellung anklicken.

Fazit von PENSIONS●INDUSTRIES: Könnt ihr rechnen?

Der Sachverständigenrat hatte schon in seinem Jahresgutachten 2023/24 ursachengerechte Reformen der gRV zur Bewältigung der demographischen Alterung benannt:

Die Effekte einer ständig steigenden Lebenserwartung für die Rentenfinanzen lassen sich mit weiteren Anhebungen der Regelaltersgrenze gezielt eindämmen. Für die Folgen anhaltend niedriger Geburtenzahlen gibt es innerhalb eines umlagefinanzierten Rentensystems dagegen keine passende Stellschraube. Damit ist ein Ausbau ergänzender, kapitalgedeckter Altersvorsorge – bei sinkendem Sicherungsniveau des Umlagesystems – die einzige ursachengerechte Lösungsoption. Anstelle solcher Reformen das Sicherungsniveau der gRV zu fixieren, erhöht die Lasten und auferlegt sie zugleich einseitig jüngeren und künftigen Versicherten.

Ergo: Entweder können verantwortliche Sozialpolitiker nicht gut rechnen, oder sie (was wahrscheinlicher ist) bevorteilen die älteren Generationen, also die aktuelle Mehrheit der Wähler.

Die Werdingschen Berechnungen zeigen jedenfalls das Potenzial kapitalgedeckter Instrumente auf, als bAV als auch in Form privater Vorsorge zur Bewältigung der Lage beizutragen. Dazu müssten nun zeitnah mehr Mittel in kapitalgedeckte Formen der Altersvorsorge fließen – möglichst sichtlich mehr als die Differenz zwischen gRV-Beitragssätzen mit bzw. ohne eine Haltelinie für das Sicherungsniveau.

![]()

![]()

Indes geht der Gesetzentwurf zur Haltelinie genau in die falsche Richtung. Damit werden einmal mehr die finanziellen Spielräume der Menschen durch einen verstärkten Anstieg des Beitragssatzes spürbar eingeschränkt. Wenn überhaupt, dann ließen sich mit ergänzender Kapitaldeckung die Konflikte zwischen angemessenem Sicherungsniveau und erträglicher Beitragsbelastung perspektivisch überwinden, die in der derzeit beginnenden Phase akuter Alterung deutlich zunehmen und dauerhaft anhalten werden. Bei einer alternden Bevölkerung lässt sich das Ziel einer langfristig tragfähigen Alterssicherung nur mit einem angemessenen Mix aus Umlagefinanzierung und Kapitaldeckung erreichen, resümiert auch Werding. Man kann nur hoffen, dass die Bundesregierung mehr auf ihre eigenen Sachverständigen hört.

Und den Bogen weiter spannen?

Doch kann man den Bogen weiterspannen, denn die Sache geht über gRV-Haltelinien hinaus: Zum ersten sei das Axiom wiederholt, dass es KEINEM (!) Industrieland auf dem Planeten gelingen wird (von den anderen ganz zu schweigen), unter dem fast überall mehr oder weniger herrschenden demographischen Druck sein Altersvorsorgesystem nachhaltig aufzustellen, wenn es nicht währenddessen wirtschaftlich prosperiert. Eine wachsende, gut aufgestellte, florierende Volkswirtschaft ist essenziell für ein nachhaltiges Altersvorsorgesystem. Es gilt umgekehrt: kein ökonomischer Erfolg = keine sorglose Altersvorsorge. So und nicht anders lautet die einfache Basisgleichung.

Zweitens: Ein sanfter Druck durch das Auto-Enrolment, die Menschen zu mehr Kapitaldeckung zu bewegen, kann sicher hilfreich sein – doch hat die Redaktion eine bessere Idee: Attraktivität! Eine fiskalisch überschaubare, dafür aber unkomplizierte, leicht verständliche und direkte Förderung einer kapitalgedeckten Zusatzvorsorge durch den Staat würde wahre Wunder wirken. On top gibt es noch eine Förderung, die der Staat fiskalisch ganz umsonst bekommt, aber viel zu selten in Anspruch nimmt: Good Governance. Und Good Governance heißt in diesen Jahren v.a. Bürokratieabbau – ein Wort, das der deutschen Politik in ihren Sonntagsreden immer leicht über die Lippen kommt, während wochentags eben jene Bürokratie immer weiter aufgebaut wird.

Zum dritten wird PENSIONS●INDUSTRIES seit Jahren nicht müde, zu betonen, dass der Mangel an Kapitaldeckung in Deutschland Hand in Hand geht mit einem im Vergleich zur industriellen Bedeutung des Landes zurückgebliebenen Spirit an Asset Ownership und Asset Management, gerade im Bereich der Real Assets. Dieses auch industriepolitisch strategische Defizit wiederum ist u.a. verknüpft mit einem seit Jahrzehnten von Politik und Menschen erlernten Glauben an Garantien aller Art: Mindestleistungen, Garantieverzinsungen, nie fallende Rentenhöhen, Pflicht zur lebenslangen Verrentung – und ja, auch Haltelinien gehören dazu.

Was dieses Land braucht, sind keine Haltelinien. Dieses Land ist konfrontiert mit einem zusammenwirkenden Mix aus unter anderem (!) bevorstehendem demographischen Zusammenbruch, völliger Überdehnung der Sozialsysteme und einer faktischen Schuldenlast von 15 bis 18 Bio. Euro. Dieses Land braucht den Mut zu einem kompletten Mentalitätswandel. Und zwar schnell.

Die vollständige Studie findet sich hier.

Das zur heutigen ZwischenHeadline „Und sie gilt bis 31“ anregende Kulturstück findet sich hier (und passt zur Jahreszeit).