Reformen und LDI, Real Assets und George Osborne: Olaf John von Insight Investment spricht mit Pascal Bazzazi über das Neueste an der Themse.

Herr John, die britische Regierung hat jüngst eine der weitreichendsten Reformen in der Geschichte des betrieblichen Pensionswesens angekündigt. Wie hat man das in der City aufgenommen?

Nun, zweifelsohne positiv ist festzustellen, dass es ab 2015 April mehr Flexibilität bei Beitragszusagen gibt und Betriebsrentner steuerfrei vollen Zugriff auf ihren angesparten „Pension Pot“ haben werden. Bisher konnten nur 25 Prozent des Rentenkontos steuerfrei entnommen werden, der verbleibende Rest musste spätestens mit Vollendung des 75. Lebensjahres in eine lebenslange Rente umgewandelt werden. Diese Pflicht wird nun entfallen.

Die Assekuranz wird sich gefreut haben.

Für die Versicherer, die sich auf das Geschäft der bisher obligatorischen Umwandlung des angesparten Pension Pots in lebenslange Renten konzentrierten, war das eine Horrornachricht. Dies konnte man dann nach Verlautbarung deutlich an den Kursentwicklungen der entsprechenden Häuser ablesen.

Die neue Regel gilt zwar nur für Beitragszusagen, also Defined Contribution, hat aber indirekt auch Auswirkungen auf Leistungszusagen, also Defined Benefit, weil es jetzt einen Anreiz für die Übertragung von DB- auf DC-Zusagen gibt.

Warum das?

Für diese Übertragungen war der Transferwert häufig ökonomisch unrentabel. Die zusätzliche Flexibilität ändert dies. Als weitere Folge kann man damit rechnen, dass es bei den DB-Zusagen vermehrt Buy-Out-Lösungen geben wird. Durch die zu erwartende Abwanderung von DB zu DC reduziert sich der Verbindlichkeitenumfang beim Träger von DB-Zusagen. Somit werden Buy-Out-Lösungen erschwinglich.

Abseits der Flexibilität und der Marktchancen begrüßen viele Briten die Entscheidung übrigens auch politisch, denn gegenläufig zu der allgemeinen Entwicklung, die Bürger ständig für unmündiger zu halten, traut man den Rentnern nun offenbar zu, ihr Kapital selbst zu verwalten. Hoffentlich geht das gut!

Übrigens wird auch das steuerfreie Sparen in den sogenannten ISA, den Indivdual Savings Accounts, stärker gefördert. Die Obergrenze der jährlichen Zuführungen in die steuerfreien ISA-Konten ist von 11.880 auf nun 15.000 Sterling spürbar erhöht worden. Die ISA sind einfach, schlank und pragmatisch – ein echter Anreiz zum Sparen, kein Vergleich zu deutschen Sparfreibeträgen oder zur Riester- oder Rürup-Förderung.

„Hoffentlich geht das gut“, sagen Sie. Der britische Pensionsminister Steve Webb soll geäußert haben: „If people get a Lamborghini and end up on the State Pension, the State is much less concerned about that.“ Die in Deutschland noch virulente Angst davor, dass die Rentner ihre Altersversorgung verprassen und dann den Sozialsystemen zur Last fallen, scheint man in Westminster gerade abzulegen?

Hier war man schon immer liberaler und hat den Bürgern mehr Mündigkeit zugetraut. Übrigens sind deshalb die EU-Kritiker in Großbritannien besonders hartnäckig, denn ein Argument wird hier immer gegen die Mitgliedschaft in der EU genannt: die Überregulierung und Bevormundung aus Brüssel.

Abseits der Reform: Setzen die britischen Unternehmen weiter auf Liability Driven Investment?

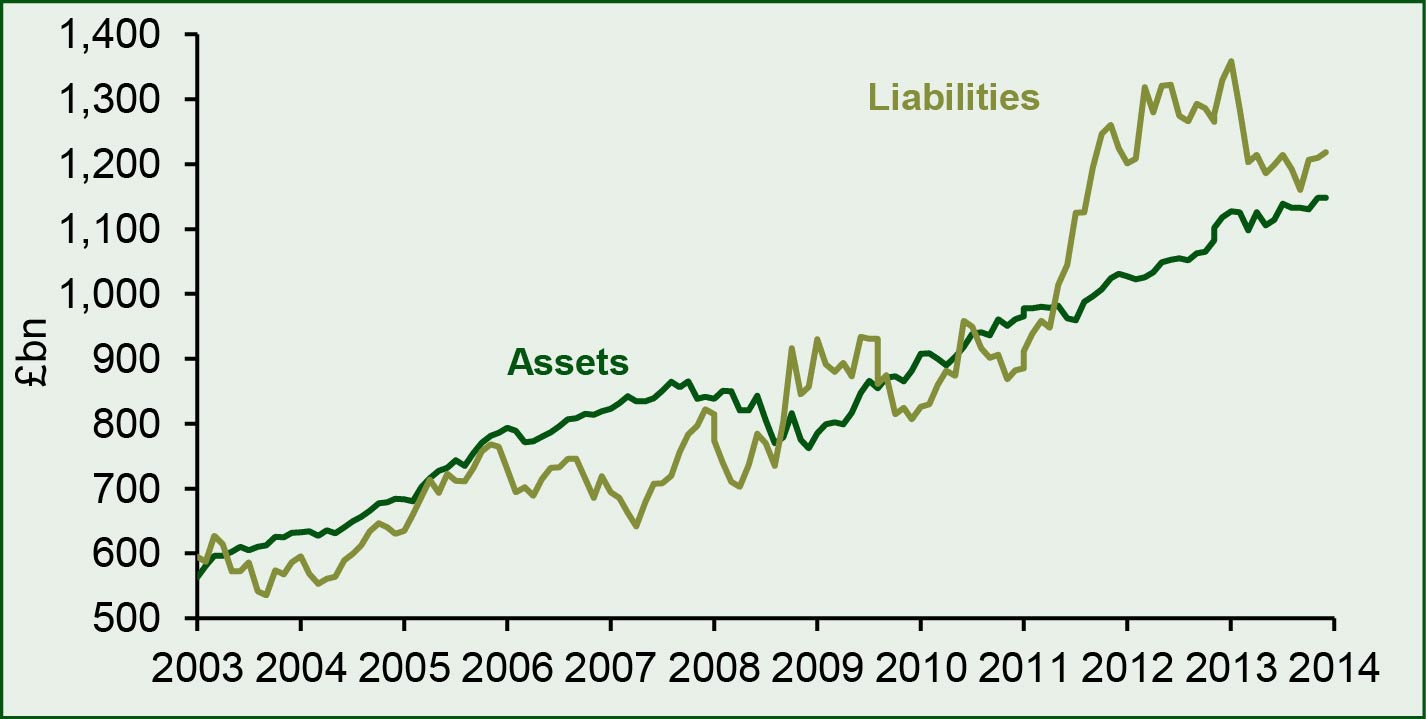

Die guten Aktienrenditen letztes Jahr und der Zinsanstieg am langen Ende der Zinsstrukturkurve haben dazu geführt, dass sich die Deckungsgrade der englischen EbAV deutlich verbesserten, im Durchschnitt weit über 90 Prozent. Das gesamte Defizit der 6.150 Pension Funds, die im PPF 7800 Index enthalten sind, ist mit Stand Ende März auf etwa 70 Milliarden Sterling geschrumpft. Vor einem Jahr waren es noch etwa 240 Milliarden Sterling. Diese positive Entwicklung haben nun viele Trägerunternehmen genutzt, um ihre Hedging Ratios zu erhöhen und somit weiter Risiko aus der Finanzierung ihren Leistungszusagen zu nehmen. Ansonsten sind auch die LDI-Manager und ihre Kunden mit mehr Regulierung beschäftigt, zum Beispiel durch die Einführung von Central Clearing. Letztlich werden die dadurch anfallenden Kosten von den Anlegern, hier die EbAV getragen. Ob das so gewollt war, ist fraglich.

Abb. 1: Die Entwicklung der Assets und Liabilities im PPF 7800 – Das Gesamtdefizit der 6.150 Pensionsschemes in dem PPF 7800 Index wurde per 31. März auf ca. 70 Mrd. £ geschätzt.

Quelle: Pension Protection Fund; 31. März 2014.

Was bewegt derzeit die Pensionsfonds noch im Asset Management zwischen St. Paul's und Canary Wharf?

Real Assets. Auch wenn es derzeit keine Inflationsangst gibt, ist langfristig das Thema nicht vom Tisch. Anleger, die keiner zum Erwerb von Staatsschulden drängenden Regulierung unterliegen, können sich hier deutlich besser positionieren. Neben Immobilien, Infrastruktur, Timber oder anderen Rohstoffen nimmt das Thema Investitionen in landwirtschaftliche Nutzflächen an Bedeutung zu, denn hier gibt es für Langfristinvestoren eine vorteilhafte Angebots- und Nachfragesitutation durch das begrenzte Angebot von Land und die steigende Nachfrage insbesondere aus den Schwellenländern. Dabei weist globales Farmland eine begrenzte Sensitivität gegenüber dem Konjunkturzyklus auf, bietet langfristig einen guten Schutz vor Geldentwertung und bringt regelmäßige Erträge aus dem Erlös der produzierten Güter. Ansonsten sehen wir bedingt durch das Niedrigzinsumfeld für die zukünftige Planung eine Anpassung der erwarteten Renditen und vermehrt Versicherungs- beziehungsweise Buy-out-Lösungen.

Abb. 2: Die Entwicklung des Funding Level im PPF 7800.

Quelle: Pension Protection Fund; 31. März 2014.

Auch wenn die Engländer im Pensionswesen nun gerade mit sich selbst beschäftigt sind: Wie wurde denn die Vorlage des Entwurfs der Pensionsfondsrichtlinie in London aufgenommen?

Ähnlich wie in Deutschland. Hier ist man sich einig: EbAV verfolgen einen sozialen Zweck, stehen nicht im Wettbewerb mit Finanzdienstleistern und haben ihre Verankerung im Arbeits- und Sozialrecht. Damit ist auch die Betrachtung der EbAV als Finanzdienstleiter fehl am Platz. Vermisst wird mehr Flexibilität für die Mitgliedstaaten für die Umsetzung der Richtlinie. Nach wie vor wird auch eine Ähnlichkeit zu Solvency II bemängelt und kritisiert, dass die Besonderheiten der bAV nicht in angemessener Weise berücksichtigt werden. Von der Folgenabschätzung, die die EU-Kommission vorgelegt hat, ganz zu schweigen.

Und worüber spricht man sonst noch in der City? Also abseits des Pensionswesens meine ich.

Schatzkanzler George Osborne erwartet nun doch ein Staatshaushaltsdefizit von 108 Milliarden Pfund für das kommende Steuerjahr 2014/15. Im Steuerjahr 2018/19 soll es dann einen ersten Überschuss geben. Wer sich noch erinnert, weiß, dass Herr Osborne in seiner ersten Haushaltsrede 2010 den Überschuss bereits für das Steuerjahr 2014/15 prognostizierte. So kann man sich irren.