… Erderwärmung dürfte durchaus auch an den Märkten der Zukunft eine Rolle spielen. Schon heute ist ESG daher auf dem institutionellen Parkett in aller Munde. Eine Studie scheint den Trend zu bestätigen. Eine andere ermittelt, dass das auch im Interesse der Anleger sein dürfte.

Nachhaltig zu investieren kostet Performance – das war lange das stärkste Argument gegen ESG, gilt aber seit einiger Zeit als überholt. Vielmehr könnte gar das Gegenteil der Fall sein, denn eine aktuelle Studie der Unternehmensberatung Mercer kommt zu dem Ergebnis, dass der größte Renditekiller tatsächlich der Klimawandel sei. Zugleich zeigt der Report, dass das Erreichen des Zwei-Grad-Ziels der Weltklimakonferenz in Paris verschiedene Branchen und Sektoren tangiert.

Parallel dazu hat eine Umfrage der BNP Paribas Securities Services unter 178 Asset Managern und 169 institutionellen Investoren aus 15 Ländern wenig überraschend ermittelt, dass die ESG-Integration zugenommen hat. Der Grund: 60 Prozent der Befragten erwarten eine überdurchschnittliche Wertentwicklung ihrer ESG-Portfolien.

Besser unter zwei Grad bleiben

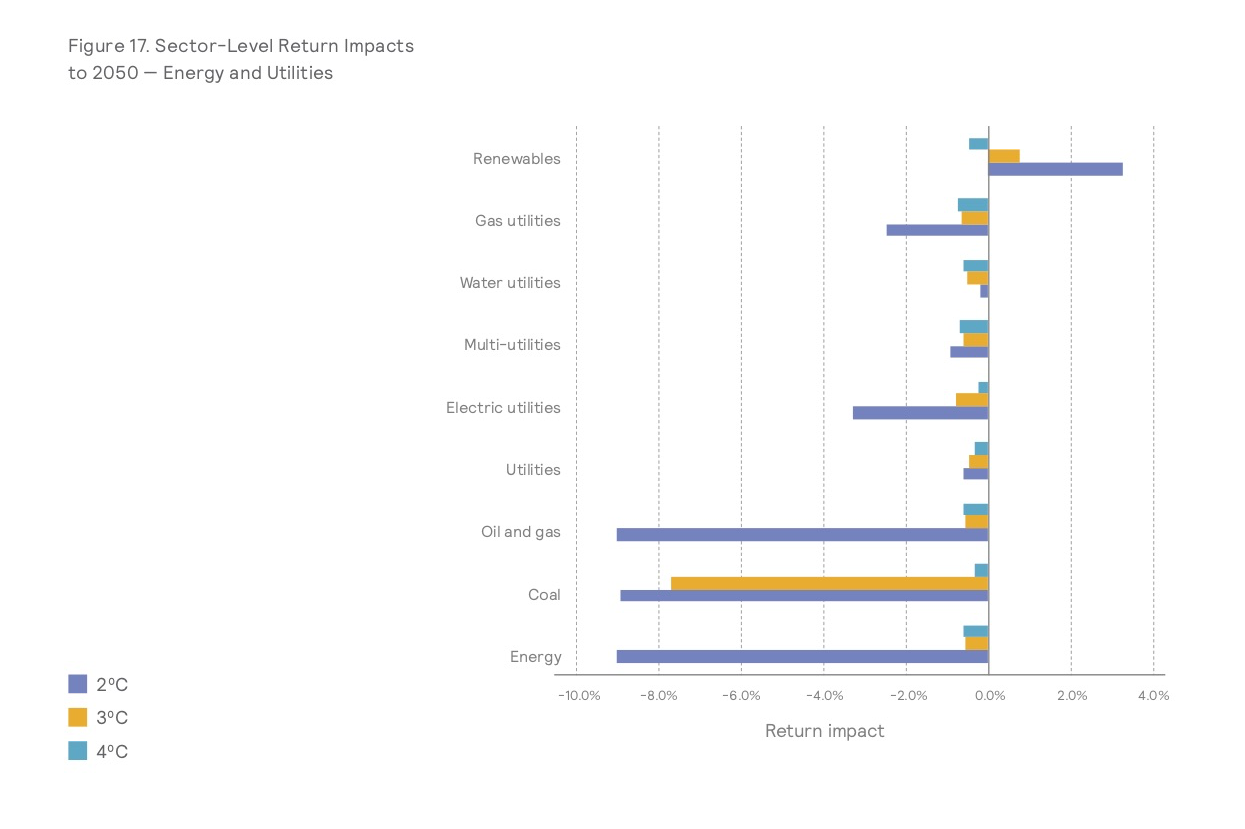

Die Mercer-Studie „Investing in a Time of Climate Change – The Sequel 2019“ beleuchtet drei mögliche Szenarien: eine durchschnittliche Erwärmung um zwei, drei und vier Grad Celsius im Vergleich zu vorindustriellen Niveau. Diese unterschiedlichen Temperaturschübe werden mittelfristig bis 2030 sowie auf lange Zeitspannen bis 2050 und 2100 durchgespielt. Dabei wurde untersucht, wie Naturkatastrophen und Ressourcenverfügbarkeit sich auf Unternehmen, verschiedene Anlageklassen und Sektoren potentiell auswirken.

„Die Ergebnisse unserer Studie sind sehr deutlich und bestärken die Schlussfolgerungen unseres Reports aus dem Jahr 2015, dass alles dafür getan werden muss, um ein Szenario deutlich unterhalb von zwei Grad Celsius zu erreichen“, sagt Helga Birgden, Global Business Leader, Responsible Investment, bei Mercer. „In fast allen Anlageklassen, Regionen und Zeiträumen zeigen unsere Analysen, dass die zu erwartenden Renditen im 2°C-Szenario deutlich besser ausfallen als bei einer Erwärmung von 3°C oder 4°C. Außerdem bietet der dafür notwendige Übergang zu einer kohlenstoffarmen Wirtschaft und Gesellschaft neue Anlagechancen“, so Birgden weiter.

Wirklich freundlich sieht allerdings auch das Szenario für eine Zwei-Grad-Erwärmung nicht aus. Branchen wie Immobilien, Telekom, IT, Finanzen, Gesundheit, Nahrungsmittel, Konsumgüter, Rohstoffe, Agrar- und Forstwirtschaft oder der Industriesektor sollten schon bei einer Erwärmung ab zwei Grad Celsius bei einer langen Zeitspanne bis 2050 mit negativen Renditen rechnen. Der effektive Wertverlust dürfte 2041 eintreten, wenn die globale Erwärmung auf 2 Grad Celsius bis 2100 begrenzt ist. Bis 2030 sieht es angenehmer aus. Da werfen immerhin noch acht der 13 Branchen Rendite ab. Den Energiesektor hat Mercer separat untersucht.

Abb. 1: Die Wirkung verschiedener Klima-Szenarien auf die Returns ausgewählter Sektoren.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

Der Gewinner auf mittlere und lange Sicht heißt jedenfalls „Erneuerbare Energien“. Bis 2030 liegt die (selbstverständlich unverbindliche) Renditeprognose hier bei 6,2 Prozent p.a. und bis 2050 bei 3,3 Prozent. Weltweite Aktien mit einem Nachhaltigkeitsthema könnten demnach bis 2030 eine jährliche Rendite von 1,6 Prozent und bis 2050 von 0,9 Prozent erreichen. Für die Aktien der Industrienationen insgesamt geht Mercer bis 2030 von annualisiert 0,0 Prozent und bis 2050 von minus 0,2 Prozent pro Jahr aus. Schwellenländeraktien stehen mit 0,2 Prozent p.a. bis 2030 und minus 0,1 Prozent p.a. bis 2050 nur wenig besser dar.

Institutionelle greifen zu

„Wir sehen ein deutlich gesteigertes Interesse an nachhaltigen Investmentlösungen, kundenübergreifend von Pensionskassen, Versorgungswerken aber auch von Versicherungen und sonstigen institutionellen Anlegern“, so Charles Goettmann, Head of Investment Solutions Sales bei Mercer in Central Europe. „Der Klimawandel fordert von europäischen Investoren nicht nur einen individuellen Beitrag, sondern bietet darüber hinaus attraktive Investmentmöglichkeiten.“ Im Bereich der Nachhaltigkeit sowie insbesondere im Bereich Impact Investing eröffneten sich strategische Chancen, global diversifizierte Portfolios an die künftige Entwicklung anzupassen und entsprechend an den globalen Verschiebungen zu partizipieren, so Goettmann weiter.

ESG-Analyse immer noch problematisch

Die Aussagen Mercers harmonisieren mit einer weiteren Untersuchung. Laut der Umfrage „The ESG Global Survey 2019“ von BNP Paribas Securities Services steht Nachhaltigkeit bei Institutionellen hoch im Kurs.

Dabei sind institutionelle Investoren und Asset Manager aus der Region Asia-Pacific ESG-Kriterien gegenüber besonders aufgeschlossen. 65 Prozent von ihnen planen mehr ESG-Ressourcen. In Europa liegt der Anteil bei ähnlichen 64 Prozent, in Nordamerika dagegen bei etwas niedrigeren 52 Prozent.

Die größte Hürde bei nachhaltigen Geldanlagen, so die Umfrage, stellen die noch nicht ausgereiften Analysemöglichkeiten und das Greenwashing dar. „Tiefgreifende ESG-Anlagen stecken noch in den Kinderschuhen. In den nächsten zwei Jahren kommt es daher darauf an, den richtigen Anlagemix, die erforderliche Technologie sowie entsprechend ausgebildete Experten zu enwickeln“, erläutert Florence Fontan, Head of Asset Owners bei BNP Paribas Securities Securities.

Die wichtigsten Ergebnisse des ESG Global Survey 2019 auf einen Blick:

- Engagement in ESG-Investitionen steigt im Vergleich zu 2017: 75 Prozent der institutionellen Investoren und 62 Prozent der Asset Manager halten 25 Prozent oder mehr ihrer Anlagen in Fonds, die ESG-Kriterien berücksichtigen (im Vergleich zu 48 bzw. 53 Prozent 2017).

- UN SDG als Wegweiser: 65 Prozent der Befragten passen ihren Investitionsrahmen an die SDG an, hauptsächlich indem sie für die Unternehmen, in die sie investieren, SDG-bezogene Umsatzziele festlegen.

- Daten und Technologiekosten sind eine Hürde: Wie schon 2017 sind Daten noch immer das größte Hindernis – vor Kosten, den nicht ausreichend fortgeschrittenen Analysefähigkeiten und den Risiken des „Greenwashing“. Ein Drittel der Befragten nennt Technologiekosten als Hindernis für die ESG-Integration (Verdoppelung von 16 Prozent 2017).

- Outperformance-Faktor: Für 52 Prozent der Befragten zählen verbesserte langfristige Renditen zu den drei wichtigsten Gründen für ESG-Investitionen. 60 Prozent aller Befragten erwarten, dass ihre ESG-Portfolios in den kommenden fünf Jahren eine überdurchschnittliche Wertentwicklung erzielen werden.

- Neue Arbeitsplätze im Bereich ESG-Investments: Trend zur Weiterbildung von Mitarbeitern und Schaffung neuer Stellen durch Einstellung von Quereinsteigern (29 Prozent der Befragten).

Abb. 2: Schlüsselergebnisse der BNP Paribas-Umfrage.

Quelle: BNP Paribas. Grafik zur Volldarstellung anklicken.

Der gesamte Mercer-Report „Investing in a Time of Climate Change – The Sequel“ findet sich hier.

Die Umfrage „The ESG Global Survey 2019“ der BNP Paribas findet sich temporär hier.