Deutschlands Sozialsysteme stehen bekanntlich vor gewaltigen demographischen, finanziellen und strukturellen Herausforderungen. Jedoch: Symptomkosmetik bringt nichts mehr, sagen Deutschlands versicherungsmathematische Sachverständige, und machten vor der Presse Vorschläge, wo tragfähige Reformen ansetzen müssen, auch in Sachen bAV. P●I-Autor Detlef Pohl war dabei und erfuhr, warum das IVS das BRSG 2.0 für dringend nötig, aber nicht der Weisheit letzten Schluss hält – und was es mit Garantietreppen, Schiebereglern, Portabilitätskassen und dem Juniorpartner auf sich hat, der in der bAV das Zepter schwingt.

Deutschlands Sachverständige in Sachen Altersvorsorge werden angesichts schleppender Reformen nicht müde, ein höheres Reformtempo und mehr Reformtiefe anzumahnen. Nachdem die Deutsche Aktuarvereinigung (DAV) bereits im Frühjahr ein Positionspapier an die Politik gerichtet hatte, legten die Aktuare Ende Mai in einem Fachgespräch nach.

Zwischenzeitlich liegt der (erneute) Gesetzesentwurf des BRSG 2.0 vor. Im August verzichtete die DAV explizit darauf, konkrete Änderungsvorschläge in den laufenden Gesetzgebungsprozess einzubringen, um diesen nicht unnötig zu verzögern, und sprach sich für schnellstmögliche Gesetzgebung aus.

Schon jetzt die (steuerneutrale) Agenda für danach

Da die rechtlichen Gestaltungsmöglichkeiten aber mit dem BRSG 2.0 immer noch zu restriktiv blieben, präsentierten Deutschlands versicherungsmathematische Sachverständige vom IVS, einem Zweigverein der DAV mit besonderer Expertise bei der bAV, gestern in einem Web-Fachgespräch schon jetzt weitere Vorschläge für ein stabileres Alterssicherungssystem.

![]()

„Diese Vorschläge sind für weitere Reformen nach dem BRSG 2.0 gedacht, bspw. im Rahmen eines BRSG 3.0.“, stellt eingangs des Gesprächs Stefan Oecking klar. „Angesichts angespannter Haushaltslage geht es dabei vor allem um administrative Themen, die für den Fiskus neutral umsetzbar wären“, so der IVS-Vorstandschef auf Nachfrage von PENSIONS●INDUSTRIES.

Im Blickpunkt stünden mehr Flexibilität bei Garantien und der Kapitalanlage, die Fortsetzung der geplanten Frühstartrente nach dem 18. Lebensjahr durch Öffnung für Beiträge der Arbeitgeber und das Verhindern der Zersplitterung von bAV-Anwartschaften.

Wider die Killer

Die Politik müsse weitere Weichen stellen, um die bAV von unnötigen Restriktionen zu befreien und ihr volles Potenzial durch eine sachwertorientierte Kapitalanlage auch in der Rentenphase zu entfalten, fordert Friedemann Lucius. Letzteres, bislang nur bei der rBZ möglich, sei auch bei anderen Zusagearten nötig. „Dazu gehören in einem künftigen BRSG 3.0 insb. eine flexiblere Gestaltung des Garantieniveaus und der Leistungsdynamisierung in der Rentenphase“, so der IVS-Vize weiter. Die Garantie des vollen Beitragserhalts in der BZML erweise sich bekanntermaßen als Renditekiller und vermittele ein trügerisches Sicherheitsgefühl. Die BZML bedinge zum einen eine vorsichtige Kapitalanlage mit niedrigen Erträgen, zum anderen unterliege sie der schleichenden Entwertung durch Inflation.

„Es ist alles andere als sicher, dass in dieser Konstellation der reale Kaufkraftverlust der eingezahlten Beiträge ausgeglichen werden kann“, fürchtet das IVS, und schlägt deshalb vor, die gesetzliche Mindestgarantie auf 60% der eingezahlten Beiträge abzusenken.

„So lassen sich Garantien mit einer sachwertorientierten Anlage verbinden und damit langfristig Renditen deutlich oberhalb der Inflation bei gleichzeitigem Grundschutz durch Garantien erzielen“, begründet Aktuar Lucius. Weitere Absenkung auf unter 60% brächte keine signifikanten Verbesserungen.

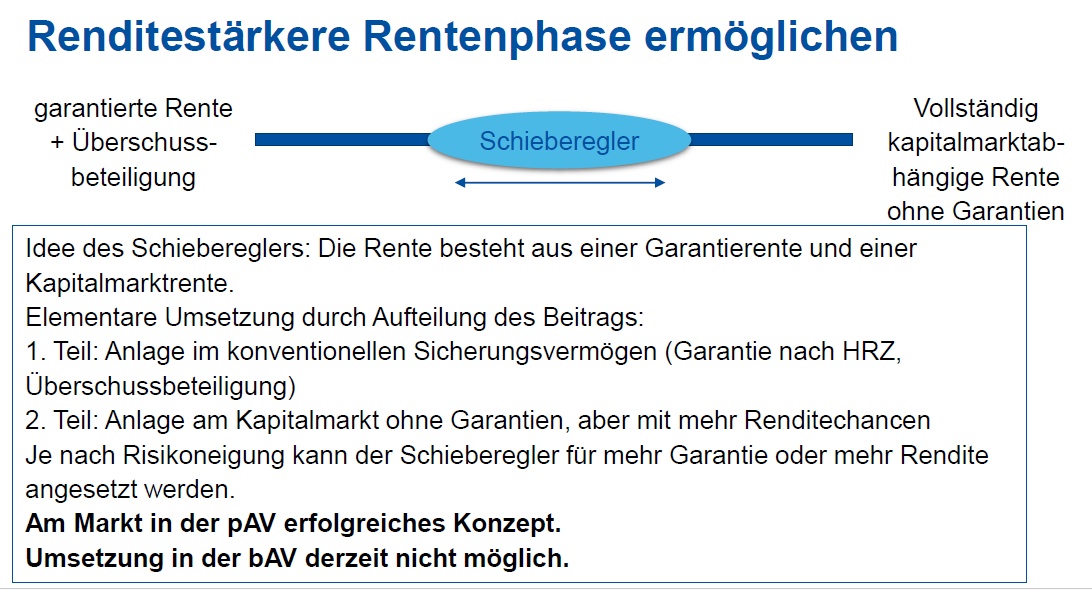

Schieberegler statt langer flacher Treppe

Auch die Rentenphase in der bAV müsse künftig deutlich attraktiver gestaltet werden. „Heute führen die gesetzlichen Vorgaben für Direktversicherungen und Pensionskassen dazu, dass die Rentenphase auch bei der BOLZ mit einer lebenslang garantierten Rente startet und Überschussanteile zur stufenweisen Erhöhung der laufenden garantierten Rente verwendet werden müssen“, so IVS-Vize-Vorstandschefin Nicola Döring mit Blick auf die Anpassungsprüfpflicht nach § 16 BetrAVG. Die Folge dieser „Garantietreppe“: niedrige Startrenten und eingeschränkte Renditechancen in der Rentenphase, so dass attraktive Rentenhöhen erst in höherem Alter (ab 80 aufwärts) erreicht werden.

Das IVS fordert daher mehr Flexibilität: Es müsse der rechtliche Rahmen für Startrenten geschaffen werden, die zu Beginn nicht vollständig, sondern nur teilweise garantiert werden. Der nicht garantierte Teil wird aus Überschussanteilen oder Fondserträgen erbracht.

• Vorschlag 1: Höhere Startrenten durch flexible Überschussverwendung erlauben (in bAV nur möglich, wenn schwankende Renten zugelassen würden).

• Vorschlag 2: (Teilweise) kapitalmarktorientierte Rentenphase erlauben (in privater Altersvorsorge erlaubt und auch nachgefragt, in bAV nur bei rBZ erlaubt).

„So wären bis zu 30% höhere Startrenten möglich als heute“, betont Döring. Mindestens möglich werden sollte ein „Schieberegler“-Modell für die Rentenphase, bestehend aus einer garantierten Basisrente und einem individuellen kapitalmarktabhängigen Renditebaustein, je nach Risikoappetit:

Quelle: IVS. Grafik zur Volldarstellung anklicken.

Damit würde die bAV für breite Bevölkerungsschichten attraktiver werden – analog zum erfolgreichen Einsatz dieses Konzeptes in der privaten AV, so das IVS.

Steuerlich vereinheitlichen, Zersplitterung verhindern

Zwei weitere Punkte nennen die Sachverständigen als maßgebliche Änderungswünsche für ein BRSG 3.0:

1. Steuerliche Bewertung von Direktzusagen vereinfachen: steuerliche Sondervorschriften (§6a) schreiben aktuell abweichendes Bewertungsverfahren (Teilwertverfahren) und abweichende Bewertungsannahmen (insbes. 6% Zins) vor. „Dies bringt bürokratischen Aufwand durch unterschiedliche Ansätze und verhindert die sachgerechte Bewertung von Anwartschaften, insb. bei beitragsorientierten Zusagen“, kritisiert Lucius. IVS-Vorschlag: gleicher Ansatz von wertpapiergebundenen und kongruent rückgedeckten Direktzusagen in der Handels- und Steuerbilanz; Ersetzung des aktuellen steuerlichen Bewertungsverfahrens (Teilwertverfahren) durch sachgerechte Verfahren (Barwert analog HGB), ggf. durch Ausgleich über Zins.

![]()

![]()

2. Zersplitterung von bAV-Anwartschaften verhindern: durch weitere Erhöhung der Abfindungsgrenzen und erleichterte Mitnahme von bAV-Anwartschaften bei AG-Wechsel über Direktversicherung hinaus (zumindest bis zu einem AG-verträglichen Betrag bei Direktzusage und nicht rückgedeckter U-Kasse; falls neuer AG keine bAV bietet, sollte es eine privatrechtliche Auffanglösung geben, in die der Betrag fließt, z.B. eine „Portabilitätskasse“ analog zur Versorgungsausgleichskasse). Oecking betonte: „Eine Einzahlung in das gesetzliche Rentensystem ist systemwidrig und sollte unbedingt vermieden werden“; besser: privatrechtliche Einzahlungsmöglichkeit schaffen.

Fazit von PENSIONS●INDUSTRIES: Junior spielt Senior

Auch nach dem BRSG 2.0, das zum 1. Januar 2026 in Kraft treten soll (Dynamisierung des § 100 erst ein Jahr später) – sofern die Koalition diesmal bis zum Abschluss des Gesetzgebungsverfahrens hält –, besteht Handlungsbedarf, damit die bAV ihr Potenzial langfristig voll ausschöpfen kann. Dazu wäre in der Tat eine flexiblere Rentenbezugsphase auch außerhalb des SPM nützlich. Und auch die anderen Vorschläge des IVS wären für das Ziel, die bAV zum kapitalgedeckten Pendant der GRV zu machen, sehr gut geeignet.

Allerdings zeigte sich schon im ersten Versuch zum BRSG 2.0 unter der gescheiterten Ampel-Koalition, dass die bAV-Reform möglichst wenig Geld kosten solle. Die haushälterische Lage ist heute beinahe noch angespannter als im vergangenen Jahr. Insofern scheint nur die Umsetzung rein administrativer Verbesserungen erreichbar.

Streiten kann man über das Timing: Den Verzicht auf Forderungen, das BRSG 2.0 weiter zu verbessern, um die Gesetzgebung nicht zu stören, ist mehr als nachvollziehbar. Dann aber schon jetzt gleichwohl von ein BRSG 3.0 ins Spiel zu bringen, kann irritieren. Das IVS setzt in diesem Zusammenhang nach eigenem Bekunden auf die Arbeit der im Koalitionsvertrag vereinbarten Rentenkommission, bei der sich die Aktuare von DAV und IVS mit ihrer fachlichen Expertise gern einbringen wollen. Dabei ist gar nicht sicher, ob die Kommission überhaupt über die GRV hinaus aktiv wird. Daher hatte die DAV bereits vorsorglich gefordert, die Rentenkommission mit klarem politischem Mandat auszustatten, sie unverzüglich einsetzen – und nicht erst zur Mitte der Legislatur –, konkrete Ziele zu definieren statt nur prüfen und alle Optionen auf den Tisch zu packen. Der Ruf scheint ungehört verhallt zu sein.

![]()

![]()

Wir erinnern uns: Bei der Frage der Bewältigung der multiplen Herausforderungen auf allen Feldern unserer Sozialsysteme einschl. Vorsorge (in einer üblen Melange paaren sich am Vorabend des demographischen Zusammenbruchs hierzulande chronische Wirtschaftsschwäche, fiskalischer Overstretch, überdehnte Sozialsysteme, Überregulierung wie z.B. FIDA, Überbürokratisierung wie z.B. PUEG und überteures Miss-Management eben dieser Systeme, übermäßige Umlagefinanzierung, zu wenig Kapitaldeckung, hartnäckige Garantieverkrustung, FI-lastige Kapitalanlage, untervolumige Asset Management-Industrie und insuffiziente Asset Ownership-Mentalität) dürften Politiker weiterhin kleinmütig statt entschlossen für radikale bAV-Reformen eintreten, zumal die alte, arg geschrumpfte Tante SPD mit ihrer Kapitalmarktskepsis zwar nur Junior-Partner der Regierung ist, aber doch das Senior-Zepter an den wichtigen bAV-Schaltstellen BMAS und BMF schwingt.

![]()

![]()