Es zeigt sich schon seit längerem: Deutsche Pensionseinrichtungen – regulierte wie unregulierte – sind im europäischen Vergleich keineswegs übertrieben defensiv positioniert. Und wenig überraschend spielt die Nachhaltigkeit eine ständig größere Rolle für die Verantwortlichen.

Mercer hat sich turnusgemäß erneut mit den Asset Allocations u.a. deutscher Pensionsinvestoren befasst. Die Studie European Asset Allocation Insights 2021 bietet einen Überblick über die Anlagestrategien der institutionellen Investoren in Europa und zeigt neue Trends im Verhalten von rund 850 Institutionellen in elf Ländern auf, die ein Gesamtvermögen von rund einer Billion Euro repräsentieren. Hier zunächst die Kernergebnissen des Reports:

.

-

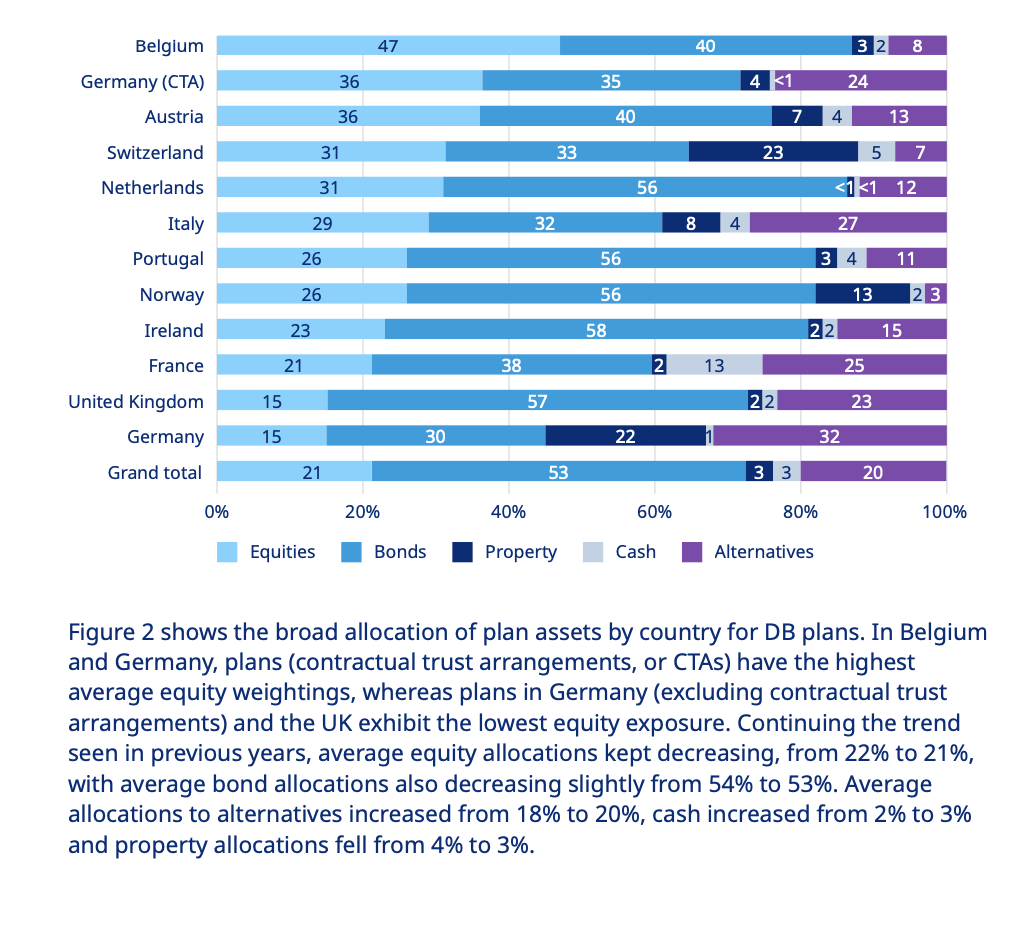

Unregulierte: Deutsche Pensionstreuhänder (CTA) haben im europäischen Vergleich mit 36% die zweithöchste Aktienquote (nach Belgien mit 47%).

-

Regulierte: Deutsche regulierte Investoren bauen ihre Allokation in Alternatives weiter aus und investieren inzwischen dort 32% ihrer Assets, deutlich mehr als in Aktien (15%), Immobilien (22%) und klassische Anleihen (30%).

-

27% der befragten Investoren berücksichtigen soziale Faktoren wie Humankapital und Arbeitsrechte im nächsten Jahr bei der Kapitalanlage.

-

24% der Investoren planen, sich bei der Portfoliostrategie noch stärker auf Umweltaspekte zu konzentrieren.

Abb. 1.: Asset Allocations deutscher und europäischer Pensionseinrichtungen.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

Der Report stellt schon seit einigen Jahren fest, dass deutsche Pensionsinvestoren im europäischen Vergleich längst nicht mehr so defensiv investiert sind, wie es das Klischee besagt. Das ist angesichts der Ausweglosigkeit des exponentiellen Gelddruckens durch die großen Notenbanken eine ohne Zweifel zu begrüßende Entwicklung, und nicht zuletzt können Versorgungswerke für sich in Anspruch nehmen, als Sozialeinrichtungen die Performance der Asset Inflation auch sozialen Schichten zugänglich zu machen, die in der Regel nicht zuvorderst zu den Profiteuren der Geldschwemmen gehören, sondern im Gegenteil zu den Benachteiligten (Stichwort Cantillion-Effekt). Einschränkend muss hinzugefügt werden, dass unter „Alternatives“ keineswegs nur Real Assets zu verstehen sind, sondern im Gegenteil durchaus auch bestimmte Formen des FI.

.

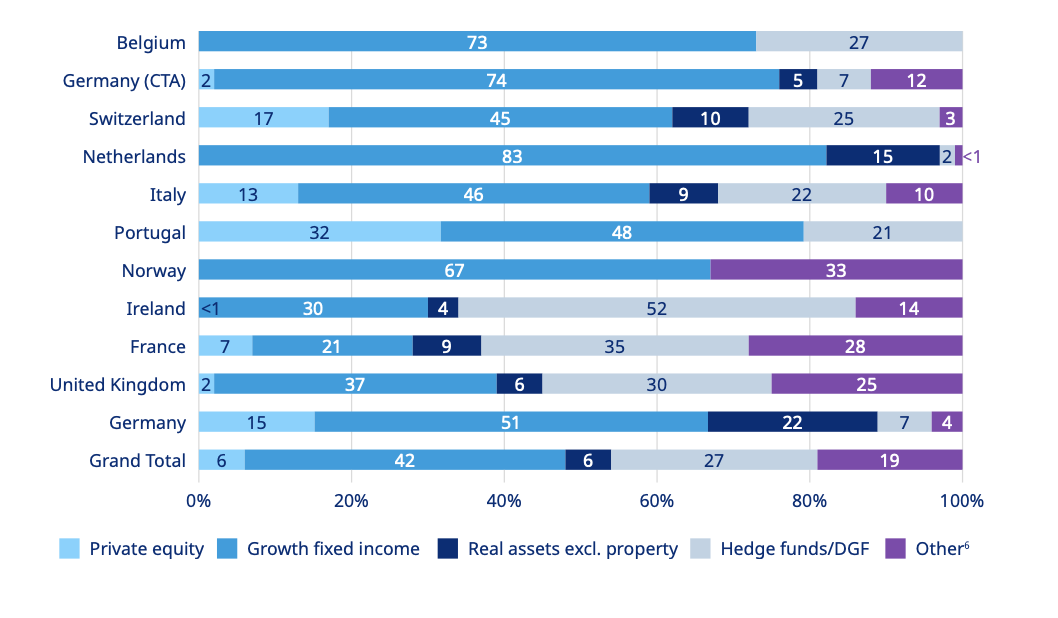

Innerhalb der Alternatives wurden so auch vor allem die Allokationen zu renditestarken, festverzinslichen Sub-Asset-Klassen wie EMD, High Yield und Private Debt weiter ausgebaut, wissen die Studienautoren zu berichten. Aber immerhin: Auch die Allokation zu PE, Real Assets und Multi Asset-Strategien hat sich weiter erhöht. Gleichwohl überraschend – und vielleicht ein wenig enttäuschend – ist die geringe PE- und Immobilien-Quote in den von keinerlei Anlagenverordnung pressierten deutschen CTAs:

Abb. 2.: Arten der alternativen Assets in den Allocations deutscher und europäischer Pensionseinrichtungen.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

.

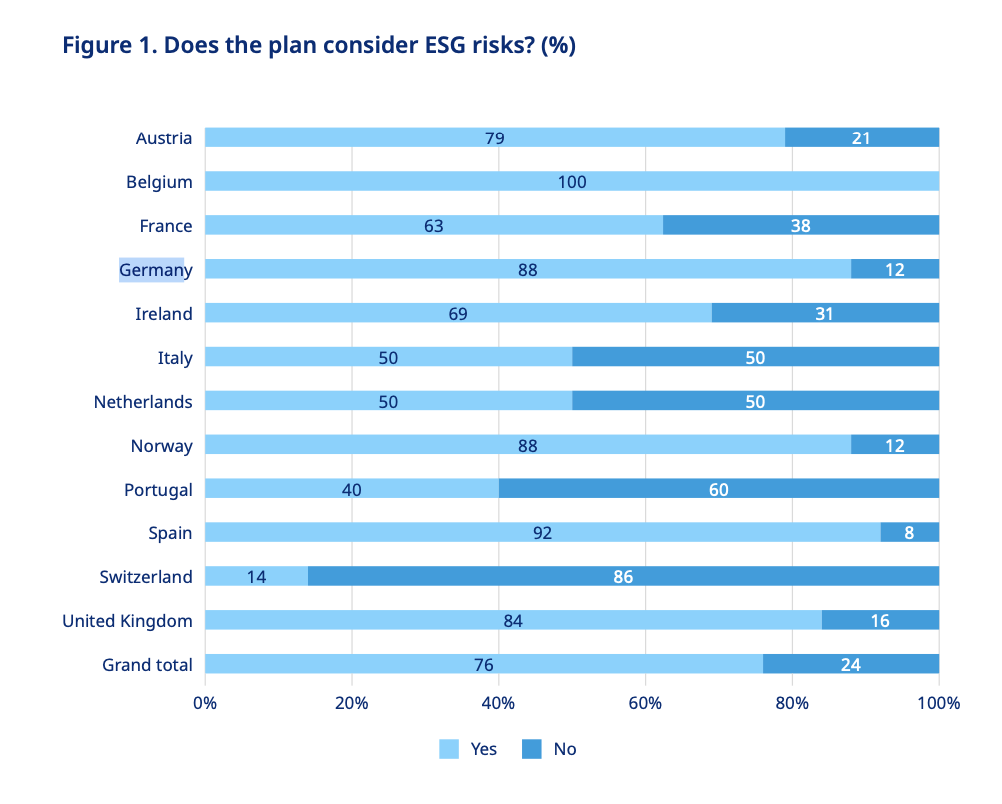

Themenwechsel zu ESG: Nachhaltige Kapitalanlagestrategien setzen sich immer stärker durch, ermittelt der Report. Neben Umweltthemen konzentrieren sich institutionelle Investoren verstärkt auf soziale Aspekte, so Mercer: Im nächsten Jahr planen 27% der Anleger, den Schwerpunkt auf soziale Faktoren wie Humankapital und Arbeitsrechte auszuweiten. 24% wollen sich noch stärker auf Umweltaspekte zu konzentrieren und bspw. den Einfluss auf die biologische Vielfalt im Investmentprozess berücksichtigen. Nun, ob 27 bzw. 24% hohe Werte sind, ist wohl Ansichtssache – heisst das doch umgekehrt, dass 73 bzw. 76% das nicht vorhaben. Wie dem auch sei, risikobewusst diesbezüglich ist man aber offenbar mit Masse durchaus:

.

Abb. 3.: Status der Berücksichtigung von ESG-Risiken in deutschen und europäischen Pensionseinrichtungen.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

„Während der Pandemiezeit, die für viele Anleger eine große Herausforderung darstellte, kam es in ganz Europa zu einem starken Anstieg der Investitionen in nachhaltige Investments“, hat Jeffrey Dissmann, Mercers Chef des Investment Consultings, beobachtet. „Obwohl Umweltthemen nach wie vor im Mittelpunkt stehen, ist es ermutigend zu sehen, dass viele Anleger beginnen, auch die sozialen Auswirkungen ihrer Investitionen zu berücksichtigen. Die Anleger sind sich bewusst, welchen Einfluss die ESG-Faktoren auf ihre Kapitalanlagestrategie haben. Es können zunächst relativ kleine Schritte unternommen werden, um die Portfolios im Hinblick auf ESG-Kriterien zu optimieren und zu überwachen. Wir raten Investoren, die Faktoren zu identifizieren, die die größte Auswirkung auf die Optimierung der Portfolios haben.“

.

Die wachsende Bedeutung der Nachhaltigkeit in den Portfolios spiegelt sich auch in den Umfrageergebnissen wider, hat Mercer festgestellt: Die Zahl der Anleger, die eine kohlenstoffarme oder klimabezogene Indexierung verwenden, so der Consultant, ist im Vergleich zum letzten Jahr stark gestiegen (26% gegenüber 6%). Die Studie zeigt, dass eine große Mehrheit der europäischen Investoren die ESG-Kriterien in alle Aspekte ihrer Aktivitäten integriert haben, einschließlich der Auswahl von Investmentmanagern (83%), der Überwachung derselben (88%), der Berichterstattung (79%) und der Asset Allocation (64%).

.

Die Mercer-Umfrage zeigt auch, dass die Anleger von einer eher reaktiven zu einer proaktiven Haltung übergehen, denn Regulierung hat als Motivation für die Berücksichtigung von ESG-Risiken an Bedeutung verloren, Faktoren wie Risikomanagement und Reputationsrisiken werden wichtiger.

.

Für die diesjährige Studie European Asset Allocation Insights 2021 hat Mercer vier Reports erstellt, darunter einen , der sich mit nachhaltigen Anlagestrategien befasst. Die vollständigen Reports finden sich hier.