Ein Frankfurter Finanzprofessor hat medienschaffende Versorgungsberechtigte nach ihren Präferenzen bei Anlagerisiken, Nachhaltigkeit und Informationsbedürfnissen befragt. Die Ergebnisse passen aber nur bedingt zudem, was die bAV ausmacht. LbAV-Autor Detlef Pohl fasst zusammen.

Welche Erwartungen haben Menschen an ihre Altersvorsorge? Geht das bestehende System der bAV darauf ein? Mit diesen Fragen beschäftigte sich Olaf Stotz, Professor für Asset Management und Pension Economics an der Frankfurt School & Management, in der Studie „Betriebliche Altersvorsorge in Deutschland“ – mit Unterstützung der Pensionskasse Rundfunk (PKR) entstanden und am 7. Februar in einer Online-Runde vorgestellt.

Vorab: Die Befragten wünschen sich eine bessere Information und Aufklärung sowie mehr Flexibilität bei der Anlage. Eine Mitbestimmung bei einzelnen Themen, wie etwa Nachhaltigkeit der Geldanlagen, kann das Interesse an der Altersvorsorge und die Motivation dafür steigern, sagt Stotz.

An der Umfrage haben sich bis Januar 2022 rund 1.000 Versorgungsberechtigte mit beruflichem Schwerpunkt in Film, Funk und Fernsehen beteiligt, die teils bei der Pensionskasse Rundfunk abgesichert sind. Die PKR organisiert als genossenschaftsähnliche Einrichtung des öffentlich-rechtlichen Rundfunks die Altersvorsorge für freie Mitarbeiter in diesem Bereich, die mit arbeitnehmerähnlichen Arbeitsverträgen ausgestattet und damit bAV-berechtigt sind. Drei Themenkomplexe standen im Blickpunkt der Studie:

• Welche finanziellen Präferenzen gibt es (Garantie versus Renditeorientierung)?

• Welche nicht-finanziellen Präferenzen haben die Befragten (Nachhaltigkeit)?

• Wie sieht das Informationsverhalten aus, und welche Informationsbedürfnisse existieren?

„One Size does not fit all“

Bei einer Ermittlung der finanziellen Präferenzen geht es unter anderem um die Frage, auf welche Weise die Teilnehmer die Renditechancen einer Anlage gegenüber ihren möglichen Risiken abwägen.

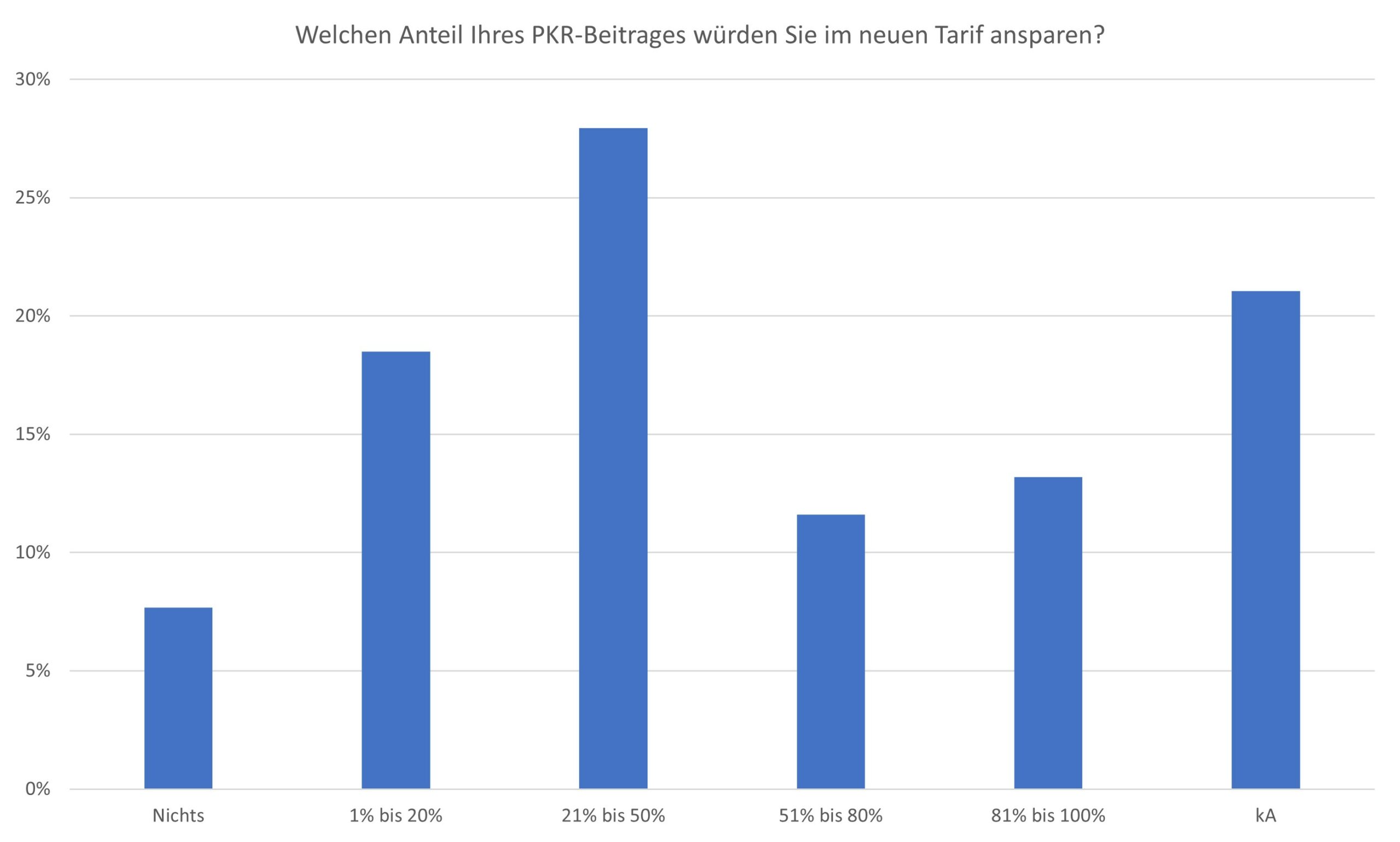

Die Studie berücksichtigt, dass die bAV relativ stark reguliert ist, Anlagepräferenzen aber heterogen sind und die Mitarbeiter in der Regel keine Wahlmöglichkeit für renditeorientiertere Tarife besitzen. Die nominale Beitragsgarantie zwingt Anbieter in zumeist in sichere, renditeschwache Anlagen. In der Umfrage wird am Beispiel der PKR der aktuell geltende sicherheitsorientierte Tarif einem neuen – fiktiven – renditeorientierten Tarif gegenübergestellt. Ergebnis: Knapp 50% der Befragten halten den renditeorientierten Tarif für attraktiver. Könnten sie den Beitrag splitten, würden sie mehrheitlich zwischen 20 und 50% des Gesamtbeitrages in die risikoreichere Anlage investieren, ein Viertel sogar über die Hälfte. Lediglich 8% der Befragten würden gar nicht in den renditeorientierten Tarif investieren.

„Über 90% wollen also mehr Rendite“, sagt Stotz. Damit stimme die Aussage „One Size fits all“ nicht für die bAV-Umfrage. Vielmehr zeige sich „One Size does not fit all“:

Quelle: Stotz, FSFM. Grafik zur Volldarstellung anklicken.

„Unnötig hohe Hürden“

Leider werde Mitarbeitern in vielen Unternehmen kein renditeorientierter Tarif gewährt, da er die Anforderungen einer Nominalgarantie nicht erfülle, bedauert Stotz. Zwar ermögliche das SPM den Wegfall dieser Beitragsgarantie, doch „für die Umsetzung eines solchen Modells in der Praxis hat der Gesetzgeber unnötig hohe Hürden durch die Einbeziehung aller Tarifvertragspartner gesetzt“, kritisiert der Studienautor. „Ohne obligatorische Tarifparteien wäre es einfacher“, sagt er auf Nachfrage von LbAV. Entweder erweitere man das SPM auf alle – oder biete eine größere Auswahl von Einzeltarifen, die einfacher umsetzbar seien und mehr Freiheit für die Beitragszahler brächten, ihre Risiko-Rendite-Präferenzen umzusetzen, meint Stotz.

„Rentablere Tarife würden auf eine substantielle Nachfrage treffen.“

Die verbreitete Meinung, dass die Deutschen „Aktienmuffel“ seien, wird durch die Umfrageergebnisse jedenfalls nicht gestützt. Auch unabhängig von der Abwägung konkreter Risikoszenarien vertrauen die Teilnehmer der Aktie als eine geeignete Form der Altersvorsorge. Der Aussage: „Für jüngere Menschen ist eine Aktienanlage eine sehr gute Altersvorsorge“ stimmen immerhin fast die Hälfte der Befragten zu, nur gut 15% sehen das anders.

Und die Politik? Für die bedeuten die Ergebnisse laut Stotz, dass eine Differenzierung der Anlagepräferenzen stärker Einzug in die bAV halten sollte, da sich bislang ein Großteil der Risikopräferenzen der Versicherten dort nicht wiederfinde. Rentablere Tarife würden auf eine substantielle Nachfrage treffen.

Bereit, wenn Sie es sind

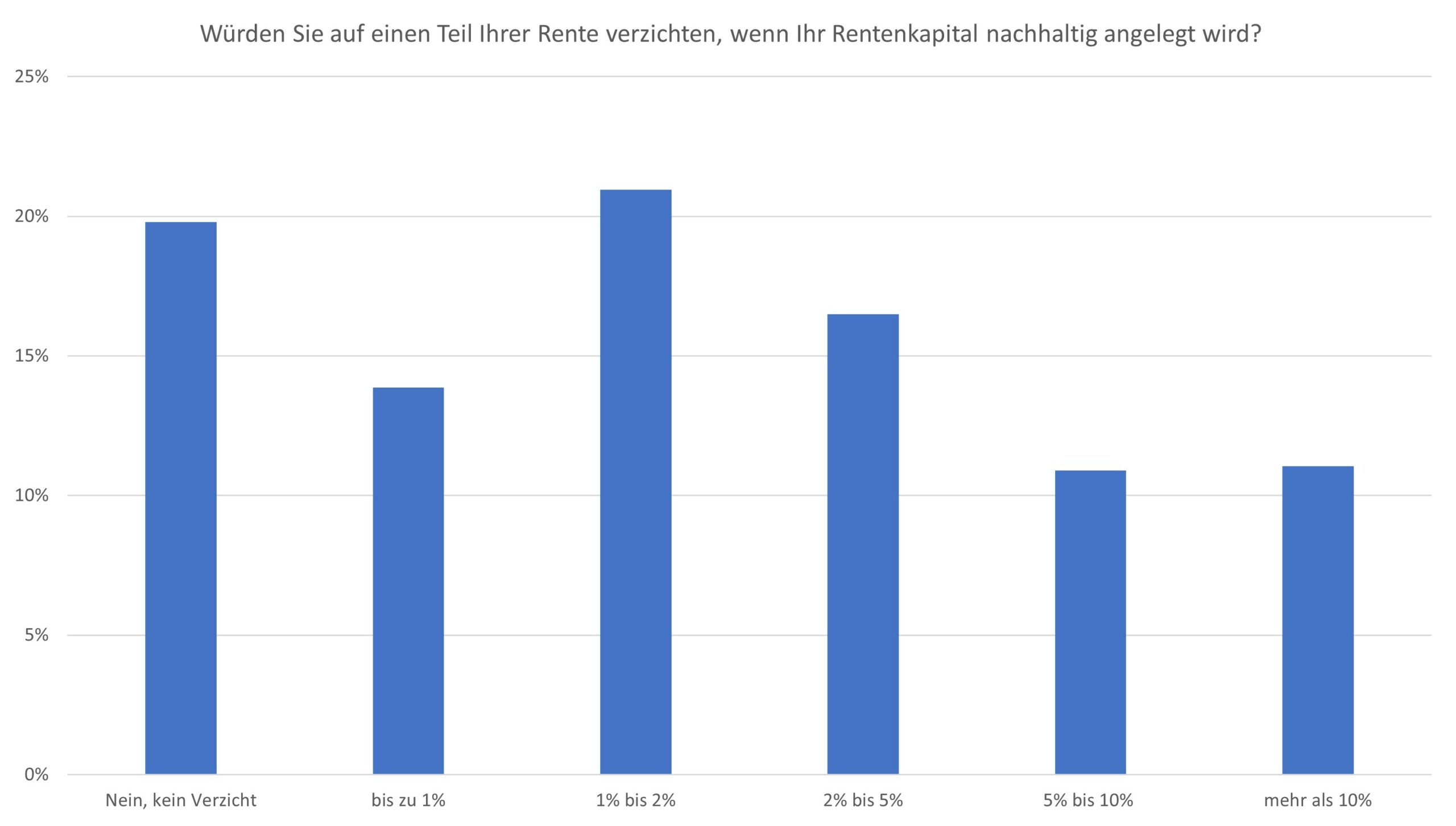

Die Studie fragt auch nach nicht-finanziellen Ziele der Befragten, wobei der Schwerpunkt auf den persönlichen Präferenzen zur Nachhaltigkeit liegt. Im Blickpunkt die Frage, ob Menschen bei der Altersvorsorge auf einen Teil ihrer Rente verzichten würden, wenn damit die Verfolgung nachhaltiger Anlageziele verbunden ist. Antwort: 80% aller Befragten sind dazu bereit, dementsprechend aber auch 20% gar nicht. Die meisten würden auf 1 bis 2% ihrer Rente verzichten, im gewichteten Durchschnitt sind es sogar 3,11%, die umgerechnet etwas mehr als 31 Euro pro 1.000 Euro Rente abgeben würden:

Quelle: Stotz, FSFM. Grafik zur Volldarstellung anklicken.

Quelle: Stotz, FSFM. Grafik zur Volldarstellung anklicken.

Gebt den Kindern keine Arbeit

Laut Studie verändert die Angabe eines konkreten Nachhaltigkeitsziels die allgemeine Präferenz zu Nachhaltigkeit nicht maßgeblich, im Detail aber schon. So sind die Befragten beim Thema „Verzicht auf Kinderarbeit“ am ehesten bereit, auf einen Teil ihrer Rente zu verzichten, wenn dieses Ziel bei der Zusammenstellung des Anlageportfolios Berücksichtigung findet (Verzicht auf 3,53% der Gesamtbezüge, also rund 35 Euro von 1.000 Euro Rente).

Immerhin 15% geben an, dann sogar auf mehr als 10% der Bezüge zu verzichten. Beim Thema „Klimaschutz“, das in der öffentlichen Wahrnehmung sehr präsent ist, würden die Befragten erstaunlicherweise auf deutlich weniger Rente verzichten, wenn eine klimafreundliche Anlagestrategie gefahren wird (Verzicht auf 2,69% der Gesamtbezüge, also knapp 27 Euro von 1.000 Euro Rente). Mehr als ein Viertel lehnt das Ansinnen, für eine klimafreundliche Anlagestrategie einen Rentenverzicht zu akzeptieren, sogar rundheraus ab. Dagegen sind die Versorgungsberechtigten bereit, für die „Vermeidung von Diskriminierung“ in der Anlagestrategie auf einen relativ großen Anteil der Rente zu verzichten (im Schnitt 3,1%, also ein monatlicher Verzicht von 31 Euro bei 1.000 Euro Rente).

Als Gründe für diese Bereitschaft zum finanziellen Verzicht arbeitet die Studie als wichtigste allgemeine Einflussfaktoren Altruismus und Mitbestimmung heraus. Der Wunsch nach Mitbestimmung sei nur allzu gut verständlich, denn bei der bAV handelt es sich zumindest bei der Entgeltumwandlung um das Geld der Versicherten. Für bAV-Einrichtungen liefern die Zahlen eine mögliche Indikation, welche nachhaltigen Ziele mit welcher Priorität verfolgt werden sollten. Die Versicherten bei Nachhaltigkeitsthemen mitbestimmen zu lassen, könnte ein vielversprechender Faktor für eine positive Wahrnehmung der bAV sein?

Tell me more …

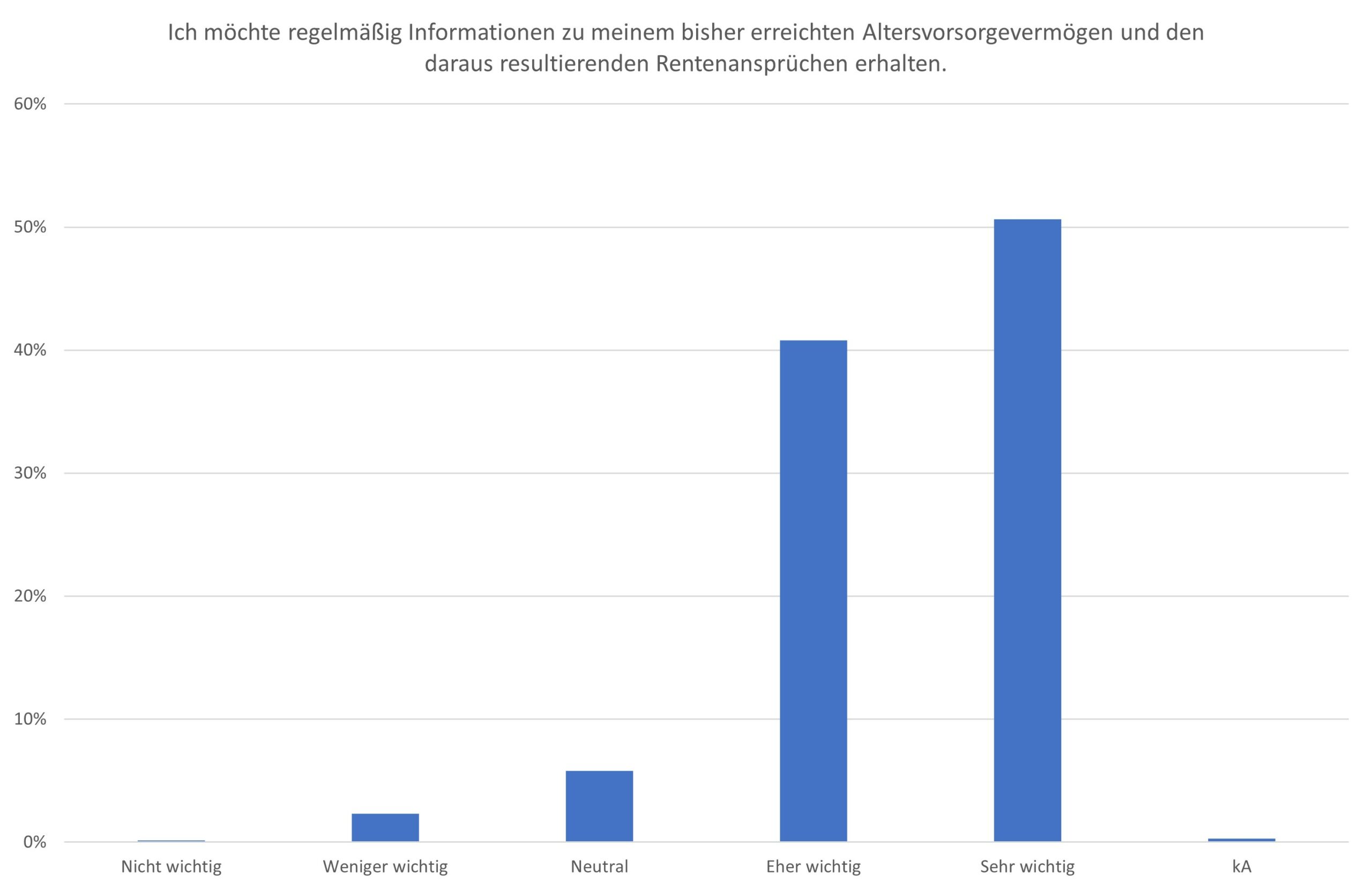

Beim Informationsverhalten und den Informationspräferenzen wird deutlich, dass knapp die Hälfte der Befragten (45%) sich zwar nur ein- bis zweimal p.a. über den Stand der Dinge bei ihrer Altersvorsorge informiert. Diese Frequenz entspricht auch der gängigen Praxis, dass die Anbieter einmal p.a. Standmitteilungen versenden. Gleichzeitig besteht aber laut Umfrage bei der Mehrheit (rund 90%) ein starkes Bedürfnis, regelmäßig Informationen zum bisher aufgebauten Vermögen und daraus resultierenden Rentenansprüchen zu erhalten:

Quelle: Stotz, FSFM. Grafik zur Volldarstellung anklicken.

„Informationsbedürfnis und Informationsverfügbarkeit klaffen also auseinander“, folgert Stotz. Auch bzgl. der präsentierten Inhalte gebe es bei den Renteninformationen Defizite, die geschlossen werden könnten. Wichtige Themen seien hierbei Inflation und Steuern, die je rund 90% der Befragten interessieren.

Das Thema Inflation wird in vielen Standmitteilungen nicht angesprochen, obwohl die zugesagten Ansprüche oft nur nominaler Natur sind. Da viele Menschen einer „Inflations-Illusion“ erlägen, also nominale und reale Größen einfach als gleich bewerten, sollten Standmitteilungen das Thema Inflation in Zukunft stärker berücksichtigen, meint Stotz.

… about my Taxes

Das Thema Steuern ist ebenso vielen Befragten wichtig. Zwar sei hier für die EbAV keine individuelle Steuerberatung notwendig – und auch nicht zulässig –, doch allgemeine Informationen zum Thema Steuern in der Altersvorsorge würden dem Informationsbedürfnis entgegenkommen.

„Information geht vor Beratung“

Neben den Themen Inflation und Steuern werden auch Szenario-Analysen – wie ungünstige wirtschaftliche Entwicklungen – von knapp 90% der Teilnehmer als wertvolle Informationen wahrgenommen. Das Bedürfnis nach regelmäßiger Beratung über die individuelle Rentensituation besteht dagegen nur bei gut 20% der Befragten. „Damit gilt der Grundsatz: Information vor Beratung“, fasst Stotz zusammen.

Eine Lösung für das Informationsdefizit könne aus Sicht der meisten Befragten eine Renten-App sein. Die Frankfurt School hat dazu den „Pensionpilot“ entwickelt. „Solche Apps erfüllen die Informationsbedürfnisse nach einer Rentenübersicht unter Berücksichtigung von Inflations- und Steuerthemen“, reklamiert Stotz in eigener Sache. Mehr als 80% der Befragten äußern eine generell positive Nutzungsabsicht und knapp die Hälfte würde die App „auf jeden Fall“ nutzen. Eine jährliche Standmitteilung der Anbieter allein genüge nicht und sei daher nicht mehr zeitgemäß.

Fazit von LEITERbAV

Die Kritik an der reinen Beitragszusage, eine pflichtgemäße Einbeziehung aller Sozialpartner mache die Umsetzung in der Praxis unnötig schwer, trifft zumindest in einem Punkt zu: in dem Wunsch vieler KMU, solche Modelle auch außerhalb von Tarifverträgen zu ermöglichen bzw. unkompliziert an SPM anzudocken.

Spannend ist auch die politische Forderung nach einer Rentenübersicht, welche die Themen Inflation und Steuern berücksichtigt (insb., ob die Politik die Bürger auch hier überhaupt permanent mit der konkreten Auswirkung der Inflation erinnert sehen will). Der Probebetrieb der digitalen Rentenübersicht über gesetzliche, betriebliche und private Ansprüche unter Regie der DRV-Bund ist bekanntlich Ende 2022 in die erste Betriebsphase gestartet, wobei die Vorsorgeeinrichtungen noch freiwillig Daten melden können. Ab diesem Sommer sollen die Bürger auf das Portal zugreifen können. Erst Ende 2023 soll der Regelbetrieb starten.

Laut DRV sind dann aber viele Daten noch nicht verfügbar, etwa zur ersten Säule (öffentlich-rechtlichen Pflichtsysteme), aber auch zur bAV und zur dritten Säule. Folglich könnten gut gemachte Renten-Apps nach wie vor eine bessere Wahl als der Torso der gesetzlichen digitalen Rentenübersicht sein – allerdings stehen die ja vor den gleichen technischen und operativen Multi-Herausforderungen wie die DiGiRü selbst. Ob dabei Angaben zu Inflation und Steuern enthalten sind, ist noch gar nicht absehbar.

Den drei Grundforderungen der Studie kann man erstmal folgen: Akzeptanz und Wertschätzung steigernd könnten mehr Auswahl an Produkten für mehr Rendite, mehr Mitbestimmung der Beschäftigten bei ihrer bAV (Information „on demand“) und mehr Informationen für die Versorgungsberechtigten durchaus schaffen.

Doch Obacht: EbAV sind kollektive Systeme mit Abertausenden, manchmal gar Hunderttausenden Berechtigten und mehr, und gerade Kollektivität (auch und gerade im Asset Management) ist eine ihre vielen großen Stärken. Einbezug der Berechtigten ist immer gut – soweit technisch und operativ überhaupt mit dem kollektiven Charakter der bAV und ihrer Einrichtungen in Deckung zu bringen.