Laut einer aktuellen Studie des HDI vertrauen Berufstätige bei der Altersvorsorge neuerdings stärker auf Bares als auf die Betriebsrente. Für das Pensionswesen kann das erstmal als Enttäuschung gesehen werden. Jedoch: Eine Abkehr der Arbeitnehmer von der bAV will der Versicherer nicht konstatieren. Wie passt das zusammen? LbAV-Autor Michael Eder hat nachgefragt.

„Zu welcher der nachfolgenden Möglichkeiten, für das Alter vorzusorgen, haben Sie das größte Vertrauen?“

Diese Frage stellte das Meinungsforschungsinstitut YouGov im Auftrag des HDI im Mai und Juni dieses Jahres knapp 3.900 Erwerbstätigen über 15 Jahre in Deutschland. Es war die vierte Auflage der repräsentativen Berufe-Studie, die der HDI seit 2020 jährlich durchführt.

Bis zu 3 aus 10

Der Versicherer will mit der Umfrage in erster Linie die Einstellung der Deutschen zum Berufsleben erforschen und dabei Trends und langfristige Entwicklungen sichtbar machen. Darüber hinaus stellt er jedes Jahr die oben genannte Frage nach den vertrauenswürdigsten Instrumenten der Altersvorsorge.

Die Probanden können aus zehn Antwortmöglichkeiten bis zu drei Favoriten wählen. So entsteht eine Art Vertrauens-Ranking. Die am Mittwoch vorgestellten Ergebnisse der diesjährigen Befragung zeigen Überraschendes:

Quelle: HDI. Grafik zur Volldarstellung anklicken.

Quelle: HDI. Grafik zur Volldarstellung anklicken.

Betriebsrente auf Rang 5

Das größte Vertrauen genießen demnach selbstgenutzte Immobilien (42% Zustimmung), Wertpapierdepots (22 %), vermietete Immobilien (20%) und Bargeld (19%). Mit Bargeld sind tatsächlich Münzen und Scheine gemeint – für das Sparkonto gibt es eine separate Wahlmöglichkeit.

Auf dem gemeinsamen fünften Rang folgen die bAV und die private Altersvorsorge. Sie liegen mit jeweils 18% gleichauf. Danach folgt mit 17% die GRV auf Rang 6.

Bargeld überholt die bAV

2022 sah das Bild noch deutlich anders aus. Auf den ersten Blick fällt auf, dass die meisten Vorsorgeformen an Vertrauen verloren haben. Die bAV ist um 4 Prozentpunkte abgesackt. Alle Arten von Versicherungen sowie Wertpapiere und auch der Spitzenreiter Immobilien (die Diskussion um die Sanierungspflichten lässt grüßen) haben verloren.

In der besonders relevanten Gruppe der Berufstätigen unter 45 Jahren fällt der Rückgang sogar noch stärker aus. Hier hat inzwischen nur noch etwas mehr als jeder Dritte (37%) das größte Vertrauen in die eigenen vier Wände. Jens Warkentin, Vorstandsvorsitzender HDI Deutschland, kommentiert: „Neben den steigenden Zins-, Sanierungs- und Baukosten, die die aktuelle Baukonjunktur belasten, leidet offenbar auch das Ansehen von ´Betongold` als Mittel zur Vorsorge im Alter – vor allem bei jüngeren Menschen.“

Gewonnen haben nur Bargeld, Sparkonten und Wertgegenstände wie z.B. Gold oder Antiquitäten (jeweils plus 2 Prozentpunkte). Damit verändert sich auch das Ranking: Die bAV rutscht von Rang 4 auf Rang 5 ab, das Bargeld steigt von Rang 6 auf Rang 4 auf – und überholt so die Betriebsrente.

„Die Ergebnisse waren auch für uns sehr überraschend“

Auf die Frage, wie er die Studie deutet, sagt Fabian von Löbbecke, Vorstandsvorsitzender der HDI Pensionsmanagement und im Vorstand der HDI Leben für das Neugeschäft und für die bAV verantwortlich: „Die Ergebnisse waren auch für uns sehr überraschend, weil wir als Versicherer keine Vertrauenskrise in der bAV feststellen können. Die Nachfrage nach bAV-Lösungen ist beim HDI 2023 konstant verlaufen, mit dem Neugeschäft sind wir sehr zufrieden.“

„Subjektives Sicherheitsempfinden“

Was die Studienteilnehmer zu ihren Antworten bewogen habe, wisse er nicht, weil bei den Interviews nicht nach Gründen gefragt worden sei. Aber Löbbecke hat eine Vermutung: „Inflation, Kriege und politische Krisen haben bei vielen Menschen das Stimmungsbild getrübt. Manche reagieren darauf mit dem Impuls, ihr Geld im wörtlichen Sinn zusammenhalten zu wollen, weil sich dann ein subjektives Sicherheitsempfinden einstellt.“

Hinzu komme, dass viele Banken die Zinssätze für Tages- und Festgeld deutlich angehoben haben. Solche Angebote versprechen kurzfristigen Anlageerfolg und sind damit für manche attraktiver als langfristige Pensionspläne.

Aktien beliebt – aber nur solo

Doch Löbbecke mahnt: „Sparprodukte sichern keine biometrischen Risiken ab. Das geht nur mit Versicherungen und bAV. Zudem lassen sich Versorgungslücken auf Dauer nur schließen, wenn aktienbasierte Vorsorgeformen einbezogen werden.“

Aktien stehen die Teilnehmer der Berufe-Studie recht wohlwollend gegenüber. Im Vertrauens-Ranking belegen sie (als Teil der Vorsorgeform „Wertpapiere“) den zweiten Platz.

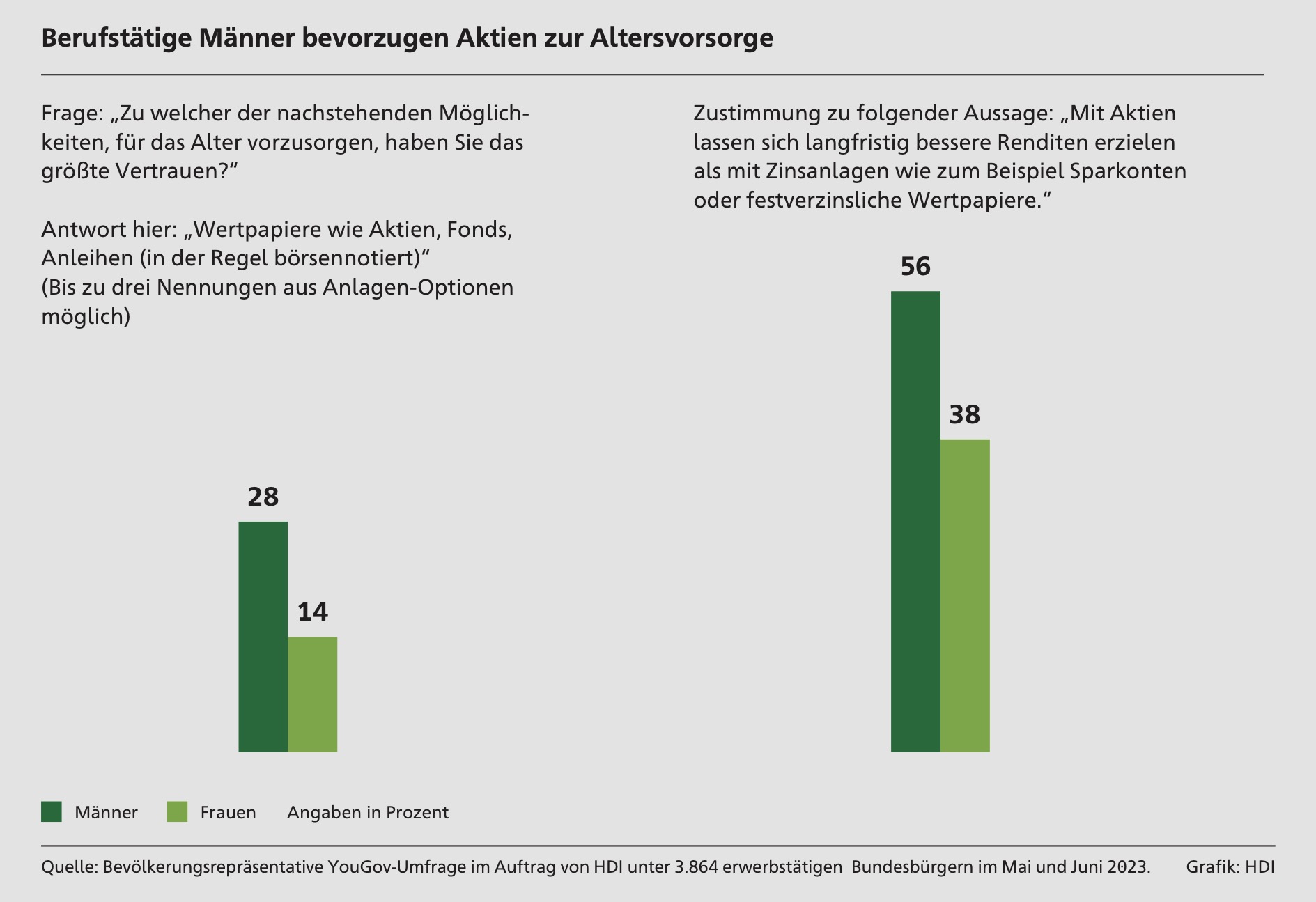

In ähnlichem Maß, wie das Eigenheim an Vertrauen bei der Altersvorsorge eingebüßt hat, ist das Vertrauen in Aktien, Fonds und Anleihen gewachsen. Von 19% im Jahr 2020 auf inzwischen 22% erhöhte sich der Anteil der Berufstätigen, die hierin das größte Vertrauen bei der Altersvorsorge haben. Bei Berufstätigen unter 45 Jahren ist der Anstieg sogar noch deutlicher (von 20 auf 24%).

Interessant ist aber: Der Anstieg geht beinahe nur auf das gestiegene Vertrauen unter berufstätigen Männern zurück (von 24 auf 28%). Unter berufstätigen Frauen hat sich das Vertrauen dagegen fast nicht verändert (von 13 auf 14 %) – und es liegt inzwischen nur noch halb so hoch wie das unter Männern.

Die Vertrauensfrage unter Männern und Frauen

Aber die HDI-Analyse zeigt auch dazu Überraschendes: So sind 38% der Frauen überzeugt, dass sich mit Aktien langfristig bessere Renditen erzielen lassen als mit Zinsanlagen wie zum Beispiel Sparkonten oder festverzinslichen Wertpapieren. Unter Männern ist der Anteil mit 56% zwar höher – aber bei weitem eben nicht doppelt so hoch wie bei der Vertrauensfrage.

Allerdings: Auf bAV-Lösungen mit Aktien in der Kapitalanlage scheint dieses Vertrauen kaum abzustrahlen (abgesehen davon, dass die bAV seit jeher auch am Arbeitsplatz stets im Wettbewerb der Wohltaten steht).

Quelle: HDI. Grafik zur Volldarstellung anklicken.

Quelle: HDI. Grafik zur Volldarstellung anklicken.

So bestätigt die Berufe-Studie am Ende wohl vor allem eines: Viele Menschen haben eine eher emotionale als finanzrationale Sicht auf das Thema Altersvorsorge. Wohl dem, der bei seinen Vorsorgeentscheidungen ausgewogen und vorausschauend beraten wird. Man denke nur an das AG-Matching, das es praktisch nur in der bAV gibt.

Gleichwohl: Die Vermutung von Löbbeckes dürfte der Wahrheit ziemlich nahe kommen. Es sind offenkundig nicht zuletzt auch systemische Sorgen, welche nicht wenige Menschen angesichts der gegenwärtigen, nicht abreißen wollenden Krisen-Vielfalt umtreiben – und das ist auch nachvollziehbar. Insofern kann man die Studie auch als Aufforderung an das Pensionswesen und damit das Pensionsparkett verstehen: die Krisenfestigkeit der bAV – die sie während einer Dekade eines nach unten manipulierten Minizinses bereits eindrucksvoll bewiesen hat – weiter auszubauen. Und dies auch zu kommunizieren.

Das zur heutigen Headline anregende Kulturstück findet sich hier.