Gestern hat Leiter-bAV.de über den risikobezogenen Teil des „Financial Stability Reports May 2015“ der EIOPA berichtet. Heute geht es um die quantitativen Auswertungen des Reports zu den Pensionsvermögen in den EU-Staaten.

In seinem 4. Kapitel „The European Pension Fund Sector“ befasst sich der Bericht weniger mit konkreten Risiken, sondern wendet sich eher deskriptiv der europäischen Pensionslandschaft zu. Dabei ist er zumindest im Pensionswesen partiell etwas weniger detailliert als manch Vorgänger.

Der Report beschäftigt sich hier vornehmlich mit den Asset Allocations der Einrichtungen der bAV, das heißt für Deutschland nur mit den unter die Pensionsfondsrichtlinie fallenden Pensionskassen und Pensionsfonds (nicht aber mit Direktversicherungen, U-Kassen, CTAs, rückstellungsfinanzierten Zusagen und Zusatzversorgungskassen).

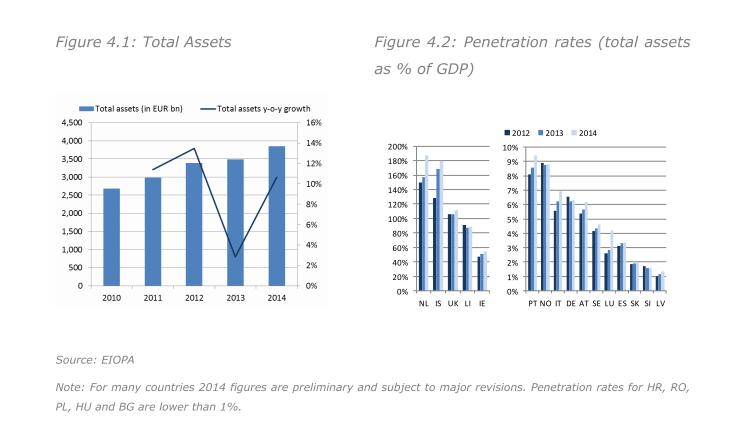

Bemerkenswert ist zunächst: Die europäischen Pensionsvermögen (EU/EWR) haben 2014 um satte elf Prozent zugelegt, damit dürfte man mittlerweile bei 3,8 bis 3,9 Billionen Euro liegen. 2013 hatte das Wachstum dagegen nur 3 Prozent betragen (wobei der Bericht vom Vorjahr noch von 6 Prozent gesprochen hatte, dies dürfte an zwischenzeitlich aktualisiertem Zahlenmaterial liegen. Davon wird noch zu reden sein).

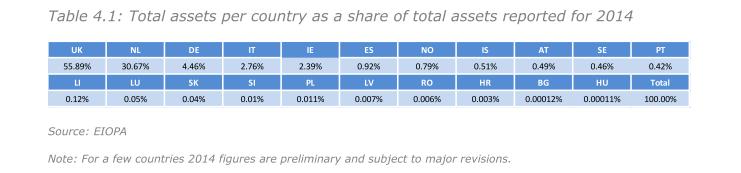

Wenig überraschend: Weiterhin liegt der Löwenanteil – 2014 über 86 Prozent – dieser Plan Assets in britischen (56 Prozent) und niederländischen (30 Prozent) Pensions Schemes. Deutschland folgt auf Platz 3 mit genau 4,46 Prozent, das ist gegenüber den Vorjahren ein leichter Rückgang (allerdings müsste man für ein korrektes Bild die oben erwähnten Ausprägungen der deutschen bAV, die hier nicht gecovert werden, in die Betrachtung einbeziehen).

Wie dem auch sei, entsprechend ist hierzulande – bei reduziertem Blick auf Pensionsfonds und -kasse – die Penetration Rate (der Anteil der betrieblichen Planvermögen am BIP) für eine alternde Industrienation mit ungedeckter erster Säule mit unverändert rund 6 Prozent weiter schwach. Die Briten kommen hier auf rund 110, die Niederländer auf fast 190 Prozent. Im Vorjahr hatte das Nachbarland noch bei etwas über 160 Prozent gelegen.

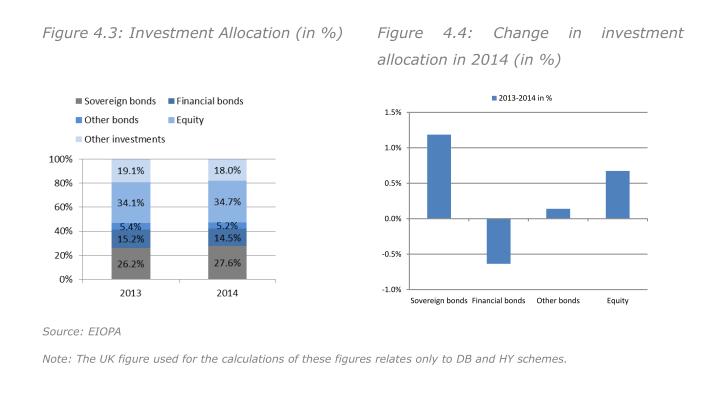

Eine wohl grundsätzlich gute Nachricht im gegenwärtigen, hartnäckigen Niedrigzinsumfeld: Die europäischen IORPs sind weiterhin sichtlich offensiver investiert als die Assekuranz, der Aktienanteil soll bei fast 35 Prozent liegen, der der „anderen Assets“ bei 18. Das sind allerdings Werte, die man in Deutschland eher bei CTAs erwartet denn bei Pensionskassen.

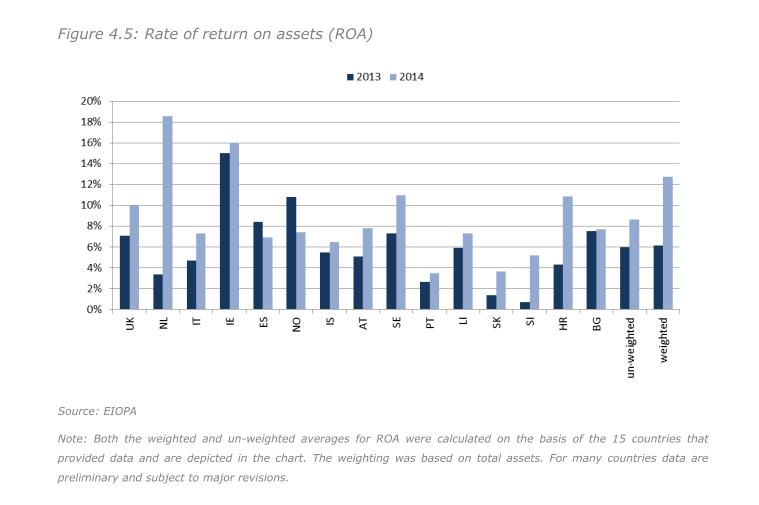

Entsprechend die gute Entwicklung der Returns in vielen Ländern, die Briten liegen bei rund zehn, Oranje bei über 18 Prozent. Für Deutschland weist der Report keine Zahlen aus.

Politische Risiken für IORPs – beispielsweise die in Osteuropa bereits in der Vergangenheit zu beobachtenden enteignungsartigen Maßnahmen – spricht die Behörde übrigens erneut nicht an. Auf Nachfrage hatte EIOPA gegenüber Leiter-bAV.de dies schon im Mai 2014 damit erklärt, dass es sich hierbei um rein nationale Risiken handele.

Zum Schluss: Die Zahlen in dem Bericht lassen manche Frage offen. Wenn die gesamten europäischen Planvermögen 2014 laut Grafik im Report bei rund 3,85 Billionen Euro gelegen haben und die Niederländer davon 30,67 Prozent auf sich vereinigen, dann sind das rund 1,18 Billionen Euro. Das BIP der Niederlande dürfte 2014 bei rund 860 Milliarden Euro gelegen haben. Besagte 1,18 Billionen Euro entsprechen damit einer Penetration Rate von 137 Prozent und nicht über 190.

Die EIOPA erklärte diese Diskrepanz gegenüber LbAV mit der Vorläufigkeit von Teilen des Datenmaterials, so dass teilweise mit Schätzungen gearbeitet werden müsse. Zum Jahresende – wenn ebenfalls immer ein Report erscheint – seien die Zahlen zumeist verlässlicher. Wie dem auch sei, bei jedem Umgang mit den Daten des Reports sollte man sich stets vor Augen halten, dass die Diskrepanzen ebenso groß sein können wie die Belastbarkeiten des Materials limitiert.

Alle in diesem Beitrag verwendeten Grafiken (zum Vergrößern anklicken) entstammen dem EIOPA-Report. Dieser findet sich hier.

Die Berichterstattung zum allgemeinen Teil des Reports findet sich hier.