Private Infrastrukturkredite haben an Beliebtheit bei Institutionellen gewonnen. Allein seit 2012 sind hier die in Europa verwalteten Kapitalanlagen laut Preqin um mehr als 50 Mrd. Euro gestiegen. Der Zuspruch beruht auf ihren einzigartigen Eigenschaften wie z.B. stabilen Cashflows, geringen Verlustraten, starken ESG-Charakteristika, attraktiven Renditeprämien gegenüber äquivalenten liquiden Alternativen und der Möglichkeit, langfristige Verbindlichkeiten aktiv zu steuern. Nohman Iqbal und Fabian Gerlich werfen einen tieferen Blick auf die ökonomischen Chancen der Anlageklasse.

Viele Investoren stellen sich gerechtfertigt die Frage, ob sich die Wachstumsentwicklung des Markts für private Infrastrukturkredite fortsetzen wird. Vor dem Hintergrund des erhöhten Inflations- und Zinsumfelds haben sich aus unserer Sicht die Gründe verstärkt, in Infrastrukturkredite zu investieren. In einem Umfeld mit spätzyklischen Risiken erscheint diese Anlageklasse angesichts ihrer Stabilität und Resilienz aus unserer Sicht sehr attraktiv.

Was ist eigentlich Infrastruktur?

Bei der DWS haben wir klare Kriterien definiert, die ein Vermögenswert für eine Klassifizierung als Infrastruktur-objekt erfüllen muss:

• Vermögenswerte, die einen wesentlichen und/oder wertvollen Dienst für die Wirtschaft oder das Gemeinwesen leisten

• Vermögenswerte in einem regulierten Betriebsumfeld oder einem Umfeld mit hohen Eintrittsbarrieren

• Potenzial stabile und vorhersehbare Erträge zu generieren

• Vermögenswerte die durch reale Vermögenswerte gesichert sind.

Insbesondere der erste Definitionspunkt ist fundamental für den resilienten Charakter privater Infrastrukturkredite.

Die finanzielle Entwicklung von Infrastrukturobjekten weist i.d.R. eine geringe Korrelation mit der wirtschaftlichen Entwicklung auf. Auch in Krisenzeiten besteht weiterhin eine natürliche Nachfrage nach Strom oder Internet, wodurch z.B. Solarpark-, Windpark- oder Glasfasernetzwerkobjekte weiterhin Einnahmen realisieren und somit Kredite bedient bzw. Dividenden ausgeschüttet werden können.

Der europäische Infrastrukturmarkt hat sich in den letzten Jahren signifikant weiterentwickelt. Historisch haben institutionelle Investoren deutlich stärker in ‘Core‘ Infrastrukturkredite investiert, wie z.B. Finanzierungen von Gas- oder Stromversorger, erstklassige Flughäfen oder öffentlich-private Partnerschaften (PPPs).1)

Nach der globalen Finanzkrise 2007/08 hat sich dieses Muster verändert, da das daraus resultierende Niedrigzinsumfeld Investitionen in private Infrastrukturkredite deutlich attraktiver gemacht hat. Zudem haben sich nach der Einführung von Basel III Banken verstärkt aus dem Markt für langfristige Infrastrukturfinanzierungen zurückgezogen.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Diese Finanzierungslücke konnte jedoch schnell durch Kapital von institutionellen Investoren, insb. aus dem Versicherungssegment, geschlossen werden. Die Möglichkeit, mit privaten Infrastrukturkrediten in einem Umfeld negativer Basiszinsen weiterhin attraktive positive risikoadjustierte Renditen zu realisieren, hat die Nachfrage für die Finanzierung von klassischen Infrastrukturobjekten signifikant erhöht. Dies hat speziell nach dem Ende der europäischen Schuldenkrise zu einer Margenkompression geführt, wodurch als Resultat Renditen, gerade bei Finanzierungen im Bereich Erneuerbarer Energien, spürbar gefallen sind.

Um weiterhin Renditen realisieren zu können, die eine attraktive Prämie gegenüber liquiden Unternehmensanleihen gewährleistet, haben viele Investoren daher angefangen, sich mit weiteren Infrastruktursektoren auseinanderzusetzen, wodurch sich Infrastrukturkategorien wie z.B. ‘Core Plus‘, ‘Value-add‘ oder ‘Opportunistisch‘ entwickelt haben.2)

Dabei bleiben jedoch die Segmente Core und Core Plus für Versicherungen und Banken am relevantesten, da im Regelfall qualitativ hochwertige Senior Infrastrukturkredite mit relativ niedrigeren historischen Ausfallraten und Kapitalkosten verbunden sind.

Verstärkte Investmentopportunitäten mit ESG-Charakter im Zeitalter der Europäischen Transformation

Private Infrastrukturkredite sind eine Anlageklasse mit einer starken Verbindung zur Energiewende, digitaler Modernisierung und sozialem Wandel. Investoren haben in diesem Segment die Möglichkeit, gezielt einzelne Infrastrukturprojekte oder mittelständische Infrastrukturunternehmen zu finanzieren.

Aber auch andere Sektoren unterliegen einem hohen Transformationsbedarf. So hat die Covid-Krise verdeutlicht, dass sicheres, zuverlässiges und schnell verfügbares Internet in der Breite erforderlich ist, was mit einem entsprechenden Ausbau von Glasfasernetzwerken und 4G/5G-Sendemasten verbunden ist. Daneben besteht eine große Nachfrage nach sozialer Infrastruktur.

Bis 2027 erfordert die ‘grüne Transformation‘ innerhalb der EU ein jährliches Investitionsvolumen von rund 350 Mrd. Euro in Sektoren wie z.B. Verkehr, Gebäude, Energie und Industrie.

Die öffentlichen Haushalte in Europa stellt dies indes vor eine große fiskalische Herausforderung, die sich in einer verbleibenden Investitionslücke von rund 250 Mrd. Euro niederschlägt.3)

Zur Realisierung der Transformationsbestrebungen bedarf es daher privater Finanzierungsquellen. Als führendes Finanzinstitut in Europa wollen wir als DWS den Transformationsprozess europäischer Volkswirtschaften unterstützen und in diesem Rahmen Investoren Zugang zu attraktiven Anlageopportunitäten ermöglichen.

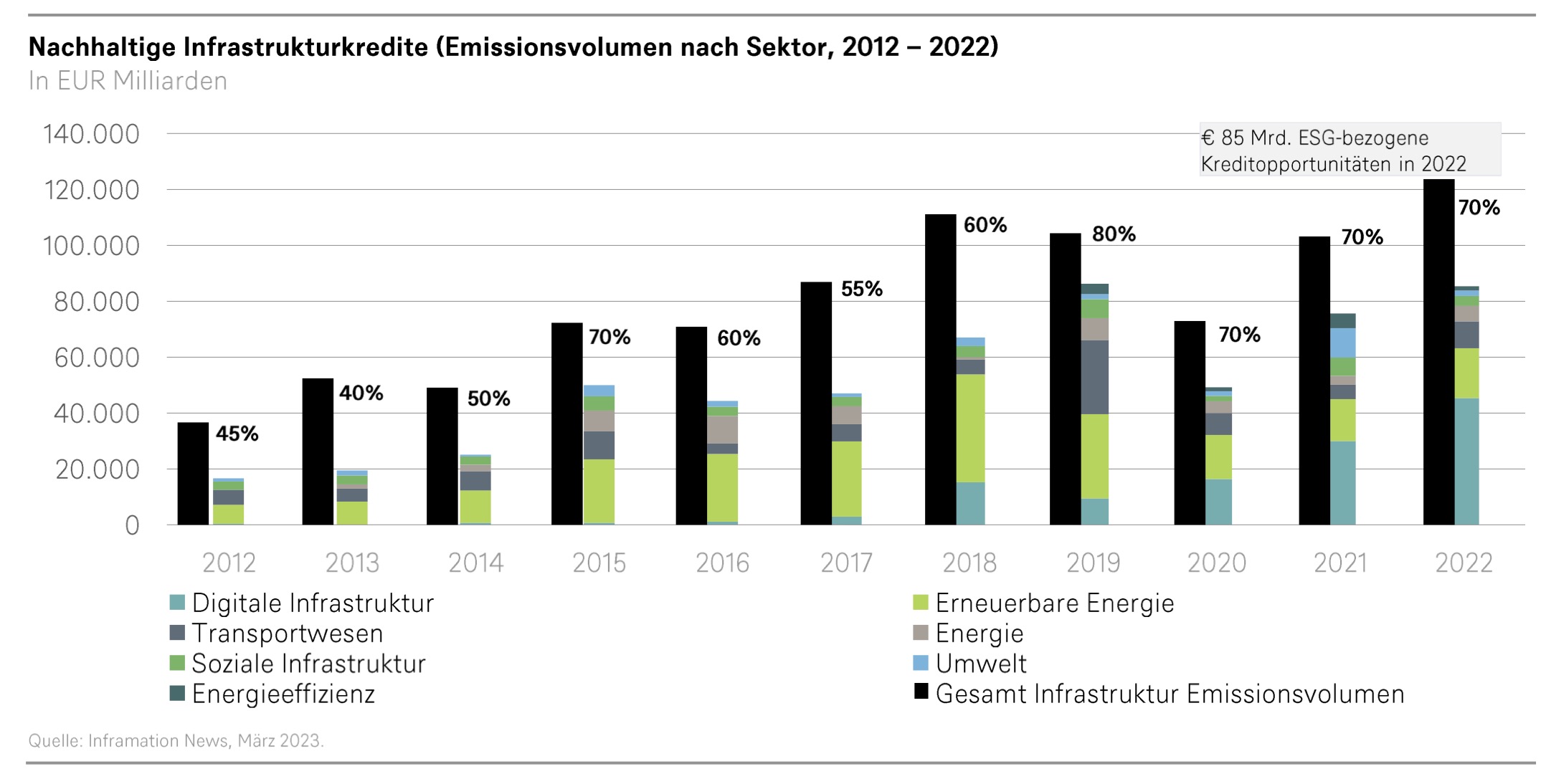

Investitionen in Infrastruktur bzw. Infrastrukturkredite bieten aus unserer Sicht Opportunitäten, die sehr eng mit der europäischen Transformationsinitiative verzahnt sind. Seit rund zehn Jahren sehen wir in Europa ein verstärktes Angebot von ‘ESG-Infrastrukturkrediten‘ und stärkeres Interesse von institutionellen Investoren, in nachhaltige Sektoren zu investieren.

Wo sich im Jahr 2012 das Transaktionsvolumen lediglich auf 17,5 Mrd. Euro belief, beträgt das Finanzierungsvolumen mittlerweile 84 Mrd. Euro mit weiterhin steigender Tendenz.

Im Durchschnitt machen ESG-Transaktionen bereits ca. 60% des Infrastrukturkreditangebots aus, wobei diese Entwicklung von einer stetig steigenden Sektorenvielfalt begleitet wurde. Dementsprechend kann Investoren ein sehr breiter und diversifizierter Zugang zum europäischen Infrastrukturkredit-Markt mit Fokus auf ESG ermöglicht werden. So können traditionelle Sektoren wie Erneuerbare Energien oder Transportwesen aber auch innovative Sektoren wie Digitale Infrastruktur, Soziale Infrastruktur, Abfallenergie, Datenzentren oder Elektroladestationen über einen Asset Manager abgedeckt werden.

Ökonomische Vorteile von Infrastrukturkrediten

Aus unserer Sicht bieten private Infrastrukturkredite insbesondere folgende ökonomischen Vorteile:

• Konsistente Illiquiditätsprämien im Vergleich zu liquiden Unternehmensanleihen

• Geringere historische Ausfall- bzw. Verlustraten im Vergleich zu liquiden Unternehmensanleihen

• Kreditprofile mit relativ hoher Resilienz in Inflationsszenarien

• Geringe Korrelation der Ausfallraten zu Unternehmensanleihen.

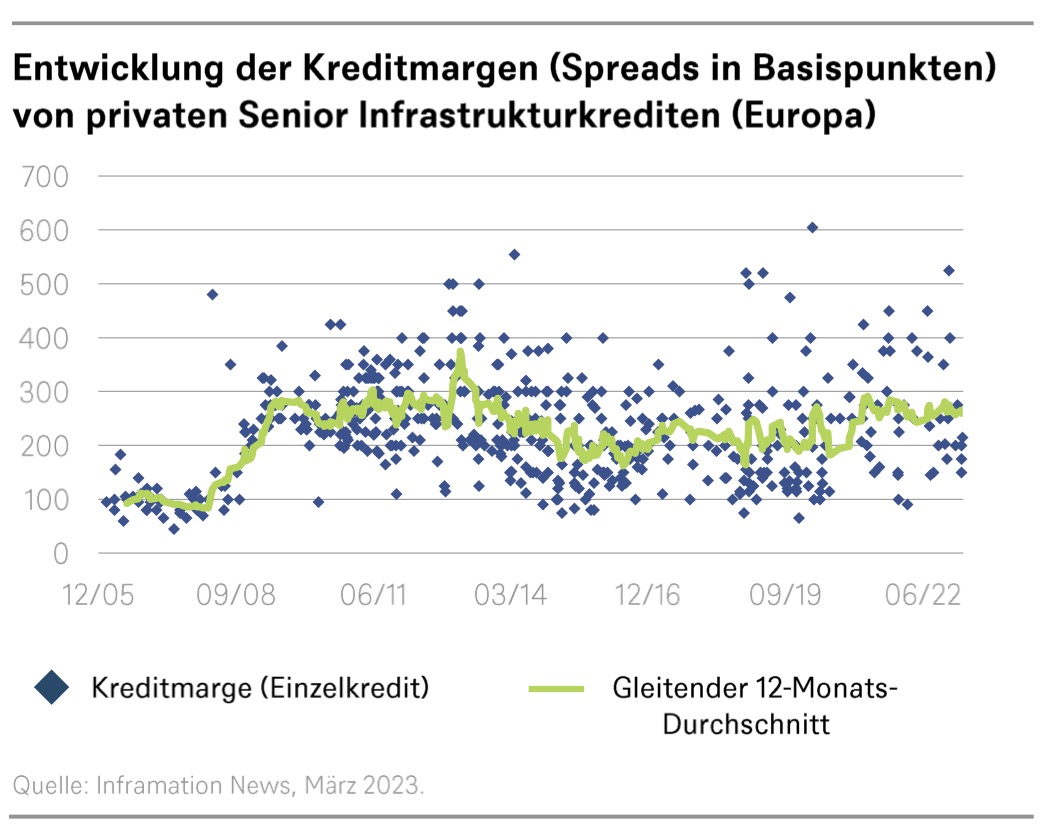

Konsistente Illiquiditätsprämien

Sicherlich ist das aktuelle Zinsumfeld nicht vergleichbar mit dem Niedrigzinsumfeld der letzten Dekade. Wir befinden uns gegenwärtig in einem Marktumfeld steigender Inflation und Zinsen. Als Resultat hat sich seit Anfang 2022 z.B. der 6-Monats-Euribor-Zinssatz um mehr als 300 Basispunkte erhöht.

In den letzten 15 Monaten wurde so auch ein starker Anstieg der Zielrenditen bei Senior Infrastrukturkrediten sichtbar, der sich allein aus höheren Basiszinssätzen ergab. Dadurch sind wieder Renditen erreichbar, die zuletzt vor 10 Jahren realisiert werden konnten.

Die Möglichkeit, in fest und variabel verzinste private Infrastrukturkredite zu investieren, erlaubt es Investoren ebenfalls, sich defensiver und diversifizierter im Hinblick auf zukünftige Zinsänderungen zu positionieren. Unabhängig vom Zinsumfeld sollten private Infrastrukturkredite mit Senior Investment Grade Qualität aus unserer Sicht zudem eine Prämie von mind. 100-150 Basispunkten gegenüber äquivalenten liquiden Unternehmensanleihen realisieren, um der größtenteils mangelnden Liquidität von Infrastrukturkrediten Rechnung zu tragen. Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Geringere historische Ausfall- bzw. Verlustraten im Vergleich zu liquiden Unternehmensanleihe

Infrastrukturkredite im Investment Grade weisen grundsätzlich ähnliche historische durchschnittliche Ausfallraten auf wie Nichtfinanzunternehmen mit vergleichbarer Bonität.

Unterhalb des Investment Grade punkten Infrastrukturkredite jedoch mit signifikant niedrigeren Ausfallraten im Vergleich zu ihren Pendants aus dem Nichtfinanzunternehmensbereich. Tatsächlich beläuft sich die durchschnittliche historische Ausfallrate für Infrastrukturkredite mit einem Rating von BB/Ba2 laut Daten der Ratingagentur Moody’s auf weniger als die Hälfte der Ausfallrate für Anleihen von Nichtfinanzunternehmen mit dem gleichen Rating. Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Darüber hinaus weisen Senior Infrastrukturkredite nach Ausfällen gemäß Daten von Moody’s deutlich höhere Rückflussquoten („Recovery Rates“) nach z.B. Verwertung von Sicherheiten auf als Anleihen von Nichtfinanzunternehmen.

In Kombination ergeben sich damit 1) vergleichbare Verlustraten von Infrastrukturkrediten wie bei Anleihen von Nichtfinanzunternehmen im Investment Grade und 2) deutlich niedrigere Verlustraten von Infrastrukturkrediten als bei Anleihen von Nichtfinanzunternehmen mit Sub-Investment Grade Qualität.

Dieser positive Aspekt von Infrastrukturkrediten ist ebenfalls im Zeitablauf sichtbar: durch die tilgende Struktur von Infrastrukturprojektfinanzierungen ergibt sich eine stetige Verbesserung des Kreditprofils, die sich in abflachenden kumulativen Ausfallraten äußern.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Diese Daten, die auf den letzten 37 Jahren basieren, bieten einen wichtigen Risikoeinblick, sind aber im Kontext der aktuellen konjunkturellen Entwicklung zu sehen. So rechnet z.B. die Ratingagentur Fitch mit einem Anstieg der Ausfallraten bei Unternehmensanleihen über den historischen Durchschnitt hinaus: Bei spekulativen Unternehmensanleihen in Europa erwartet Fitch eine Ausfallrate von 2,5-3,5% in 2023 und ca. 3,0-4,0% in 2024.4)

Die geringeren Ausfall- bzw. Verlustraten lassen sich dadurch erklären, dass die Anlageklasse von bestimmten Charakteristika profitiert. Zum Beispiel sind die Kreditnehmer in der Regel kapitalstarke mono- bzw. oligopolistische Unternehmen. Zudem sind Einkünfte sehr häufig vertraglich zugesichert, während sich die Nachfrage unelastisch verhält. Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Bei privaten Infrastrukturkrediten können im Rahmen der Kreditstrukturierung darüber hinaus weitere Klauseln integriert werden, die es einem Kreditgeber ermöglichen, bestimmte Bedingungen festzusetzen, um die Rückzahlung der Kreditsumme inklusive Zinsen zu gewährleisten.

Im Falle eines Kreditausfalls besteht bei privaten Infrastrukturkrediten der Vorteil zusätzlich darin, dass die Kredite mit realen Vermögenswerten besichert sind und daher Recovery Rates deutlich höher ausfallen als bei Unternehmensanleihen vergleichbarer Bonität. Hierdurch haben Investoren eine deutlich größere Chance, einen Großteil des Nominalkapitals im Falle eines Kreditausfalls zurückzugewinnen.

Kreditprofile mit relativ hoher Resilienz in Inflationsszenarien

Auch in einem Umfeld steigender Inflation eignet sich die Anlageklasse für Investoren, da sehr häufig die vertraglichen Rahmenvereinbarungen Unternehmen ermöglicht, Preise im Einklang mit der Inflation anzupassen. Hierdurch sind Einnahmen teilweise oder ganz gegenüber Inflationsveränderungen gesichert, wodurch Kreditrück- und Zinszahlungen ein stabileres langfristiges Profil aufweisen.

Geringe Korrelation der Ausfallraten zu Unternehmensanleihen

Zudem sind die Ausfallraten von Infrastrukturkrediten gering korreliert mit Ausfallraten bei Unternehmensanleihen, wodurch die Anlageklasse ebenfalls aus Diversifikationsgesichtspunkten interessant erscheint.

Die 1-jährige Ausfallrate von Infrastrukturkrediten weist so etwa eine Korrelation von 0,47 zu Anleihen von Nichtfinanzunternehmen auf.

Höhere Renditen bei stärkeren Kreditprofilen als bei Unternehmensanleihen

Zusammenfassend betrachtet bestechen private Infrastrukturkredite durch eine hohe ökonomische Attraktivität bzw. Rentabilität: relativ niedrigeres Risiko im Vergleich zu Unternehmensanleihen (Ausfall- und Verlustraten) trifft auf Renditen für Senior Investment Grade Infrastrukturkredite, die aufgrund von Illiquiditätsprämien von 1,0-1,5% deutlich höher sind. Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

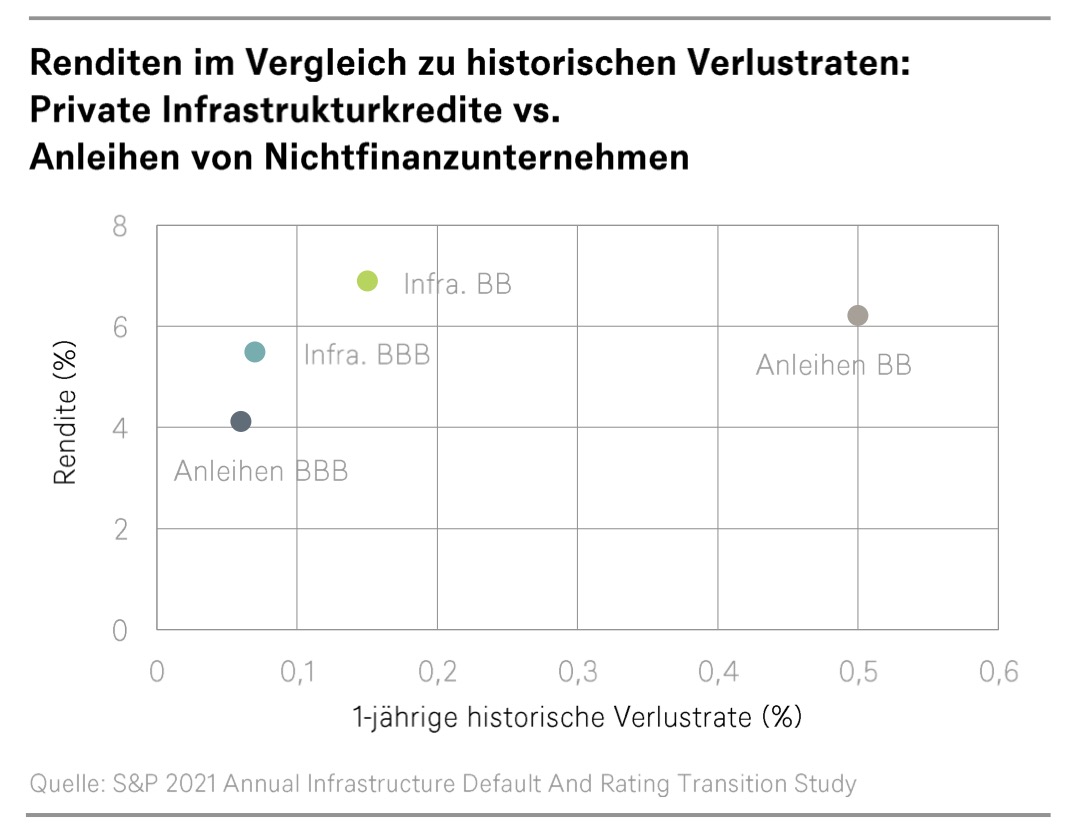

Eine einfache Rechnung verdeutlicht diese Attraktivität: Die Renditeaufschläge (Spreads) von Infrastrukturkrediten im Rating-Bereich BBB beläuft sich auf das knapp 32-fache der durchschnittlichen historischen 1-jährigen Verlustrate derartiger Kredite – bei äquivalenten Anleihen von Nichtfinanzunternehmen beläuft sich dieses Verhältnis auf 17x.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Quelle: DWS. Grafik zur Volldarstellung anklicken.

Größer ist diese Überdeckung gar im Rating-Bereich BB: Hier beläuft sich das Verhältnis auf 27x bei Infrastrukturkrediten und 6x bei äquivalenten Anleihen von Nichtfinanzunternehmen.

Diese Relation besticht bereits auf Basis historischer Durchschnittswerte. Angesichts der zuvor diskutierten Erwartungen für Ausfallraten stechen Infrastrukturkredite im Vergleich zu Anleihen umso mehr hervor.

Zusammenfassung

Private Infrastrukturkredite bleiben trotz des veränderten makroökonomischen Umfelds weiterhin eine attraktive Anlageklasse für institutionelle Anleger. Zudem haben sich mit steigenden Leitzinsen die Zielrenditen ebenfalls erhöht. Aus relativer Sicht bevorzugen wir im aktuellen Umfeld Senior Infrastrukturkredite, da nun wieder Renditen realisiert werden können, die vor fast einem Jahrzehnt beobachtet wurden. Gleichzeitig ist die Kreditqualität weiterhin äußerst widerstandsfähig.

In mehreren Krisenperioden wie der europäischen Schuldenkrise, Brexit, Covid-Pandemie oder dem Ukraine-Krieg haben Senior Infrastrukturkredite eine Stabilität der langfristigen Cashflows bewiesen, da die Anlageklasse kaum mit Konjunkturzyklen korreliert. Aus unserer Sicht ist dies insbesondere in Zeiten spätzyklischer Kreditrisiken interessant. Darüber hinaus können Anleger von folgenden ökonomischen Vorteilen profitieren:

• Konsistente Illiquiditätsprämien im Vergleich zu liquiden Unternehmensanleihen

• Geringere historische Ausfall- bzw. Verlustraten im Vergleich zu liquiden Unternehmensanleihen

• Kreditprofile mit relativ hoher Resilienz in Inflationsszenarien

• Geringe Korrelation der Ausfallraten zu Unternehmensanleihen.

Der vorliegende Beitrag findet sich als gut druckbares pdf hier.

Nohman Iqbal, CIIA, CEFA, ist Senior Product Specialist, Private Debt der DWS.

Fabian Gerlich, CFA, ist Team Lead Coverage Financial Institution Group Germany der DWS.

Kontakt:

Fabian Gerlich, CFA

Team Lead Coverage

Financial Institution Group Germany

Client Coverage Division Germany & Austria

DWS International GmbH

Mainzer Landstraße 11-17

60329 Frankfurt am Main

Phone +49 (69) 910-41736

Email fabian.gerlich@dws.com

Advertorial mit freundlicher Unterstützung von:![]()

Fußnoten:

1) Core = Infrastrukturobjekte die i.d.R. geringen Nachfrageänderungen unterliegen, da Erträge stark reguliert sind und Verträge mit lokalen Behörden bestehen. Zudem handelt es sich auch häufig um eine monopolistische Marktposition. PPP = Public Private Partnerships.

2) Core Plus = starker Bezug zu Core Infrastrukturobjekten mit dem Unterschied, dass Cashflows mehr Variabilität haben können, da die wirtschaftliche Entwicklung des Vermögenswerts Marktrisiken unterliegt. Jedoch können diese Risiken durch langfristige Verträge, Eintrittsbarrieren für Wettbewerber und langfristige staatliche Konzessionen sowie Preisstützungssysteme mitigiert werden.

Value Add = vergleichbar mit Core Plus, jedoch sind die Erträge weniger vorsehbar, da eine stärkere Korrelation zur Entwicklung des Bruttoinlandsprodukts eines Landes besteht. Zudem ist das Marktumfeld wettbewerbsfähiger.

Opportunistisch = Vermögenswerte mit dem höchsten Risikopotential, da Erträge ein erhöhtes Maß an Ungewissheit haben. Die wirtschaftliche Entwicklung hängt ebenfalls von der Umsatzentwicklung, zukünftiger Nachfrage oder Nutzung des Vermögenswerts ab. Zudem kann eine Abhängigkeit zur Entwicklung von Rohstoffpreisen bestehen. Diese Anlageklasse wird ebenfalls von Investoren genutzt, wenn in Infrastrukturprojekte in Schwellenländern allokiert werden soll.

3) State of Climate Action 2022 | State of Climate Action 2022 | World Resources Institute (wri.org); Climate & Company study for Agora Energiewende “Critical review of the potential contribution of the European Commission proposal for an EU-Recovery and Resilience Programme and a new Multiannual Financial Framework to achieving the objectives of the Green Deal and the 2030 and 2050 climate targets”.

4) Quelle: Fitch, Dezember 2022. https://www.fitchratings.com/research/corporate-finance/us-euro-corporate-default-rates-to-continue-ascent-in-2023-2024-15-12-2022.

Risikohinweise

▪ Abhängigkeit von der Entwicklung der jeweiligen Infrastrukturmärkte sowie des regulatorischen Umfeldes

▪ Projektrisiken

▪ Preisänderungsrisiko: Der Anteilwert kann jederzeit unter den Einstandspreis fallen, zu dem ein Anleger den Anteil erworben hat, aufgrund von u. a.:

Bewertungsrisiken

Zinsänderungsrisiken

Inflationsrisiken

Kreditrisiken

Währungskursrisiken sowie Risiken aus Währungskursabsicherungsgeschäften

▪ Liquiditätsrisiko: Keine Rückgabe von Anteilen zum gewünschten Zeitpunkt verbunden mit dem Risiko für den Anleger, über sein eingesetztes Kapital für einen gewissen Zeitraum –unter Umständen auch längerfristig –nicht verfügen zu können.

Wichtige Hinweise

Diese Werbemitteilung ist ausschließlich für professionelle Kunden bestimmt.

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Produkte oder Dienstleistungen der DWS anbieten, werden in den einschlägigen Dokumenten ausgewiesen. Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nichtkorrekt herausstellen können. Wertentwicklungen der Vergangenheit, simuliert oder tatsächlich realisiert, sind kein verlässlicher Indikator für die künftige Wertentwicklung. Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS International wieder, die sich ohne vorherige Ankündigung ändern kann. Bei diesem Dokument handelt es sich um eine Werbemitteilung und nicht um eine Finanzanalyse. Folglich genügen die in diesem Dokument enthaltenen Informationen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Dieses Dokument und die in ihm enthaltenen Informationendürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. So darf dieses Dokument weder innerhalb der USA, noch an oder für Rechnung von US-Personen oder in den USA ansässigen Personen direkt oder indirekt vertrieben werden.

Diese Informationen können jederzeit aufgrund von Wirtschafts-, Markt- und anderen Erwägungen geändert werden und sollten als Empfehlung betrachtet werden. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Diese Werbemitteilung ist nur für professionelle Kunden (MiFID Richtlinie 2014/65/EU Anhang II) und Berater bestimmt. Nur für qualifizierte Investoren (Art. 10 Para. 3 des Bundesgesetzes über kollektive Kapitalanlagen (KAG)).

DWS International GmbH. Stand: Mai 2023; CRC 096009 (Mai 2023)

LEITERbAV-Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2023 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.