Einen speziellen Index für spezielle Fonds hat der deutsche Fondsverband entwickelt. Das ist nicht zuletzt für Pensionseinrichtungen aller Art von Interesse, spielen diese doch in dem Segment eine, wenn nicht die größte Rolle. Auch bei der Performance halten sie mit den anderen Institutionellen sehr gut mit.

Der deutsche Fondsverband BVI hat heute Morgen einen Index zur Wertentwicklung von offenen Wertpapier-Spezialfonds vorgestellt. Als Basis des neuen „BVI-Spezialfondsindex“ hat der Verband 100 Punkte am 31. Dezember 2009 gewählt.

Seitdem ist der Index stark gestiegen und lag per Ende November 2022 bei 167,2 Punkten. Das entspricht einer durchschnittlichen jährlichen Rendite von 4,1%, die damit deutlich über der von Euro-Staatsanleihen liegt.

Die monatliche Rendite der einzelnen Fonds schätzt der BVI auf Grundlage der Veränderung des Fondsvermögens, der Mittelzu- und -abflüsse sowie der Ertragsausschüttungen. Derzeit berücksichtigt man die Daten von 2.700 Wertpapier-Spezialfonds, wobei man für den Index das arithmetische Mittel der Fondsrenditen heranzieht.

Quelle: BVI. Grafik zur Volldarstellung anklicken.

Zum Vergleich weitere BVI-Zahlen: Während der neue Spezialfondsindex von Ende Dezember 2009 bis Ende November 2022 im Schnitt also um besagte 4,1% p.a. gestiegen ist, haben Euro-Staatsanleihen – gemessen am ICE BofA Euro Government Index – 2,2% p.a. zugelegt, europäische Aktien – gemessen am MSCI Europe – 7,0% p.a. (nicht zu vergessen, dass Ende 2009 die großen Einbrüche an den internationalen Aktienbörsen nach Auftakt der Finanzkrise bereits vorbei waren).

„Wertpapier-Spezialfonds sind ein zentraler Portfoliobaustein für deutsche institutionelle Investoren, vor allem im Bereich Altersvorsorge. Mit dem neuen BVI-Spezialfondsindex zeichnen wir erstmalig die durchschnittliche Wertentwicklung der von deutschen Anlegern gehaltenen Fondsanteile nach“, schreibt der BVI heute.

Gemach!

Laut BVI sind größere Indexausschläge bei Spezialfonds die Ausnahme. Seit Ende 2009 waren die Schwankungen bei Fonds nicht nur deutlich geringer als viele Aktienindizes, sondern auch im Vergleich zu Euro-Staatsanleihen:

Die monatliche Wertentwicklung lag in 83% der Fälle zwischen -1 und +2%. Entsprechend lag die annualisierte Standardabweichung seit Ende 2009 bei nur 4,3%.

„Das bedeutet, dass man auf Basis der bisherigen Beobachtungen davon ausgehen kann, dass rund zwei Drittel der jährlichen Wertentwicklungsergebnisse in einem Korridor von etwa plus/minus 4%Prozent um den Mittelwert schwanken. Damit waren von deutschen Anlegern gehaltene Spezialfonds nicht nur deutlich weniger volatil als viele Aktienindizes (z.B. der MSCI Europe) – sogar Euro-Staatsanleihen weisen mit 5,0 Prozent eine höhere annualisierte Standardabweichung auf. Das unterstreicht den starken Fokus bei Spezialfonds auf Risikominimierung“, schreibt der BVI.

Trotz des aus seiner Sicht gut gesteuerten Risikos hält der Verband die Wertentwicklung der Spezialfonds für beachtlich: Sie schneiden im Verhältnis zum eingegangenen Risiko mit einer Sharpe-Ratio (erzielte Rendite abzügl. risikoloser Zins im Verhältnis zur Vola) von 0,98 besser ab als europäische Aktien (0,57) oder Staatsanleihen (0,47).

Quelle: BVI. Grafik zur Volldarstellung anklicken.

Die stabile und gute, aber im Vergleich zu Aktien moderate Wertentwicklung liege, so der BVI, vor allem an der konservativen Ausrichtung der Portfolios. Die große Bedeutung von Anleihen hänge vor allem mit regulatorischen Vorgaben zu Auszahlungsverpflichtungen zusammen.

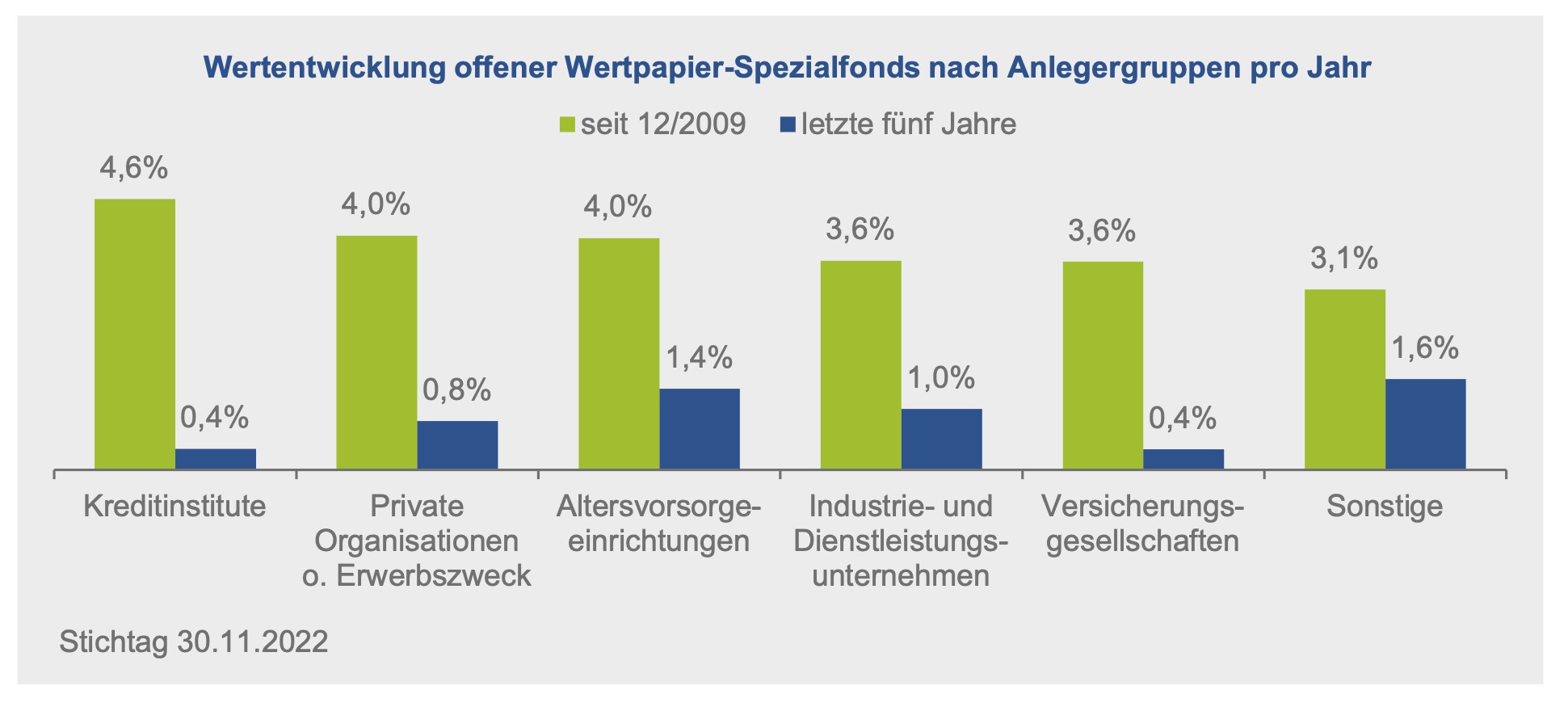

Der BVI-Spezialfondsindex lässt sich auch für einzelne Anlegergruppen auswerten. Altersvorsorgeeinrichtungen haben sich dabei gut geschlagen und seit Ende 2009 4,0% p.a. erzielt. Über die letzten 5 Jahre waren es nur 1,4% p.a., doch auch das ist vergleichsweise stark:

Quelle: BVI. Grafik zur Volldarstellung anklicken.

Die Auswertung bestätigt laut BVI, dass Spezialfonds keine Hedgefonds oder Private-Equity-Fonds sind. Dennoch gelten sie alle nach EU-Recht formal als Alternative Investmentfonds (AIF), obwohl Hedgefonds und Private-Equity-Fonds das eigentliche Regulierungsziel der AIFM- Richtlinie sind, stellt der Verband fest.

Komische Korrelation

Laut Bundesbank hielten deutsche Produkte Ende November 2022 nur etwa 15% des Fondsvermögens in Aktien. Rentenpapiere machten mit 43% den weit überwiegenden Teil der Portfolios aus. Rund 28% waren in Zielfonds investiert. Die übrigen Anlageklassen spielten eine untergeordnete Rolle.

Dass dieses Parkett in dieser Sphäre eine wichtige Rolle spielt, ist bekannt: Immerhin werden rund 62% des Vermögens von Wertpapier-Spezialfonds für Altersvorsorgeeinrichtungen (v.a. berufsständische Versorgungswerke und Pensionskassen) oder Versicherer investiert. Darüber hinaus nutzen private Organisationen ohne Erwerbszweck (wie Stiftungen), Kreditinstitute und Industrie- und Dienstleistungsunternehmen Spezialfonds.

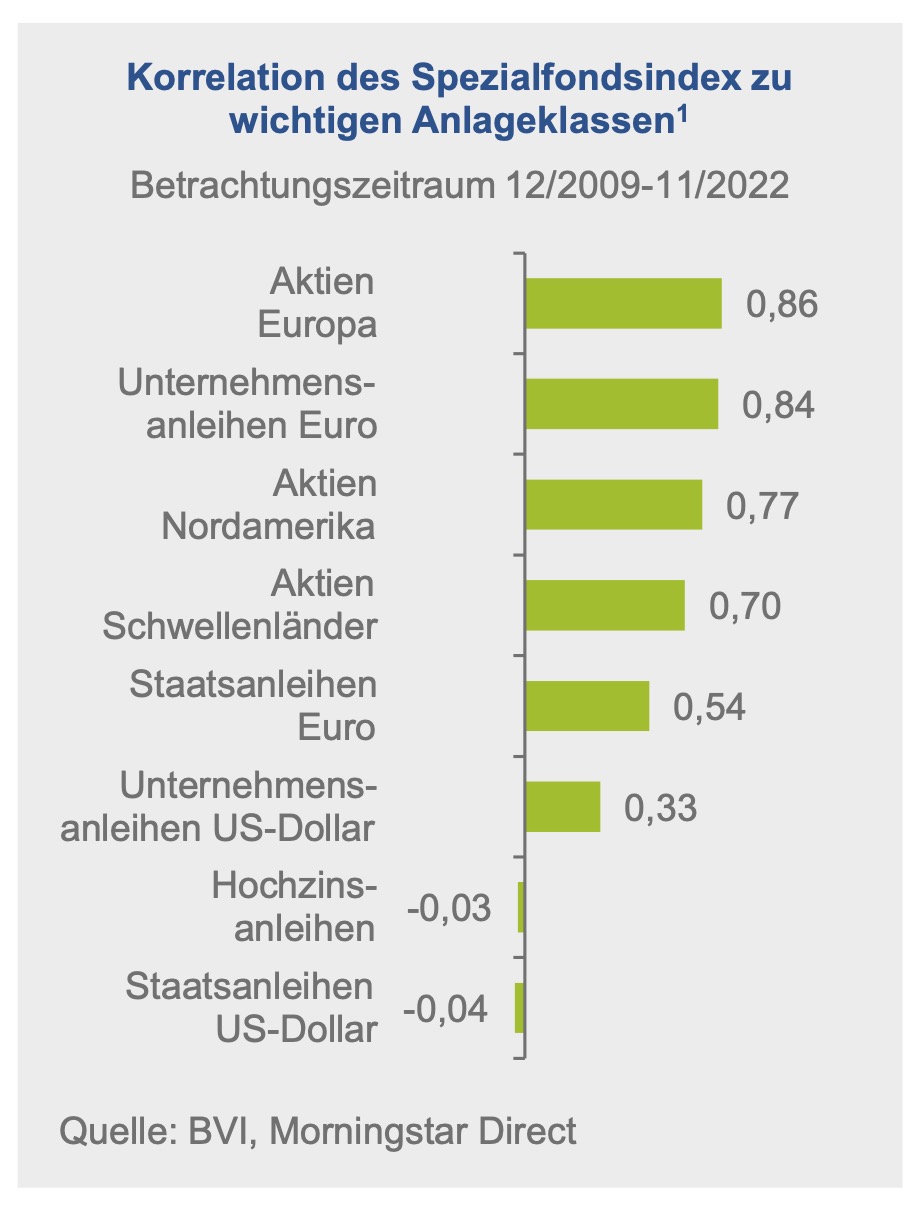

Interessant findet der BVI, dass die Renditeschwankungen offener Wertpapier-Spezialfonds trotz des großen Anleiheanteils eher den Bewegungen an den Aktien- als an den Rentenmärkten ähneln. Das zeige eine Korrelationsanalyse mit gängigen Marktindizes. Dabei wird gemessen, inwieweit ein proportionaler Zusammenhang zum BVI-Index besteht. Ein Wert von eins zeigt dabei eine Bewegung in die gleiche Richtung an (auch wenn sich gegebenenfalls die Stärke der Ausschläge unterscheidet). In Kombination mit der niedrigen Volatilität legen für den BVI die hohen Werte nahe, dass Spezialfonds-Manager die Chancen risikoreicher Märkte nutzen – allerdings unter Minimierung des eingegangenen Risikos.