Mittlerweile haben zahlreiche deutsche Pensionseinrichtungen ihre 24er-Jahresergebnisse vorgelegt, und einige – von größeren und kleineren, die aber alle irgendwie im geschwisterlichen Verbund auftreten – werden hier und heute auf PENSIONS●INDUSTRIES dokumentiert.

Heute auf PENSIONS●INDUSTRIES in aller Kürze einige Kennziffern und Fakten zu den 24er-Jahreszahlen einiger deutscher Pensionseinrichtungen. Zuerst in die Hauptstadt, zu der nach AuM größten Pensionskasse Deutschlands:

Berlin: BVV Versicherungsverein des Bankgewerbes a.G.: Die 24er-Zahlen …

Berlin, 27. Juni 2025: Der BVV hält seine turnusgemäßen Mitgliederversammlungen 2025 ab, zuerst die Kernergebnisse 2024 des BVV Versicherungsvereins, wie sie Finanzvorstand Frank Egermann auf der MV vorstellte (bzw. sie im Jahresbericht ausgewiesen sind):

-

DRS: 32,26 Mrd. Euro.

-

Kapitalanlagen: 34,28 Mrd. Euro (Zeitwert 33,04. Die Stillen Lasten v.a. zinsinduziert, bis dato keine Zahlungsausfälle).

-

Gebuchte Beiträge 694 Mio. Euro (VJ 688).

-

Kapitalerträge 1.110 Mio. EUR, davon laufende 879 Mio. Euro.

-

Gesamtüberschuss von 136 Mio. Euro (VJ 124).

-

Verwendung: 55 Mio. Euro in die Verlustrücklage, ca. 1. Mio. Euro via Direktgutschriften ausgeschüttet, 80 Mio. Euro in RfB.

-

Verlustrücklage: 2,13 Mrd. Euro.

-

Nettoverzinsung: 3,0% (VJ 2,9).

-

Eigenkapitalquote 7,4% (VJ 7,3).

-

Solvabilität 173,5%.

-

Trägerunternehmen: 761.

-

Versorgungsberechtigte: ca. 502.000.

„Das positive Ergebnis resultiert unter anderem daraus, dass wir über alle Anlagesegmente hinweg Gewinne erzielen konnten – besonders vor dem Hintergrund der weltweiten ökonomischen Herausforderungen ein gewichtiges Pfund“, ist Egermann zufrieden – der wie just vermeldet damit zum letzten Mal vor seinem Ruhestand für die – geschwisterlicher Verbund zum ersten – drei Versorgungsträger BVV Versicherungsverein (nach AuM Deutschlands größte Pensionskasse), BVV Versorgungskasse und BVV Pensionsfonds sowie die BVV Pension Management berichtete.

… und das Asset Management

Kurz zur Kapitalanlage des BVV: Auch 2024 nutzten die Berliner die weiter attraktiven Renditeniveaus für FI-Netto-Neuinvestitionen von rund 2,6 Mrd. Euro, Fokus auf IG, d.h. gezielt Langläufer hoher Bonität zu Renditen von rund 3,75%. Das dürfte die Rechnungszinsen locker covern. FI-Anteil an der SAA nun 51,7%.

Auch Illiquide blieben im Fokus: bestehende Programme konsequent fortgeführt, selektiv Opportunitäten genutzt. Illiquide Eigen- und Fremdkapitalinvestments in Immobilien, Infra und Private Equity erhöhten sich infolge von Abrufen und positiver Wertentwicklung moderat auf 41% (entsprechend wenig bleibt für notierte Aktien übrig).

Jedoch heißt es im Jahresbericht auch, dass „2024 insbesondere die Eigenkapitalseite nicht an die performancestarken Jahre bis 2022 anknüpfen konnte, gleichwohl vor allem in der zweiten Jahreshälfte 2024 eine zunehmende Dynamik mit positiven Bewertungseffekten in den Markt zurückgekehrt ist“. Und: „Angesichts der attraktiven Rahmenbedingungen im Zinsbereich wird die Reduktion der Allokation illiquider Investments planmäßig weiterverfolgt.“

![]()

![]()

Pensionsfonds und Sozialpartnermodell

Noch ein paar Daten zum Pensionsfonds: 2024 konnte der BVV Pensionsfonds 43,6 Mio. Euro (VJ 67,0) Einmalbeitragsvolumen generieren „und damit ungeachtet des Rückgangs den anhaltenden Trend zur kapitalgedeckten Auslagerung von Pensionsverpflichtungen aus Direktzusagen bestätigen“, jedoch war das „unter unseren Erwartungen“. Solva 147,9 %.

Übrigens gibt es eine weitere Nachricht aus Berlin: Der BVV öffnet sein SPM für andere Branchen außerhalb der Bankenwelt.

![]()

![]()

Wiesbaden: ZVK ULAK SOKA

Nach Südhessen: Mit der SOKA-Bau hat ein weiteres Schwergewicht just seine 24er Zahlen vorgelegt, denn auch die Zusatzversorgungskasse des Baugewerbes AG (ZVK) und die Urlaubs- und Lohnausgleichskasse der Bauwirtschaft (ULAK), die – geschwisterlicher Verbund zum zweiten – unter der gemeinsamen Dachmarke SOKA-Bau auftreten, hatten vergangene Woche ihre diesjährige Haupt- und Mitgliederversammlung.

Für die SOKA-Bau, die die Urlaubsansprüche der Arbeitnehmer sichert und die Berufsausbildung sowie die zusätzliche Altersversorgung in der Branche finanziert, konnte Vorstand Gerhard Mudrack als Kerngergebnisse vermelden:

-

Bilanzsumme 13,8 Mrd. Euro (VJ. ca. 12,9), davon 10,6 Mrd. Euro ZVK und 3,2 Mrd. Euro ULAK.

-

VB: fast 2,6 Mio. (2,3 Mio. Anwärter und 310K Rentner, damit ist die ZVK nach Zahl der VB Deutschlands größte Pensionskasse).

-

Kapitalerträge: gut 424 Mio. Euro.

-

Zuführung zur RfB 337 Mio. Euro (VJ 393).

-

Jahresüberschuss 31,2 Mio. Euro (VJ 33,2), in die Gewinnrücklage eingestellt.

-

Nettorendite: unverändert 3,4%.

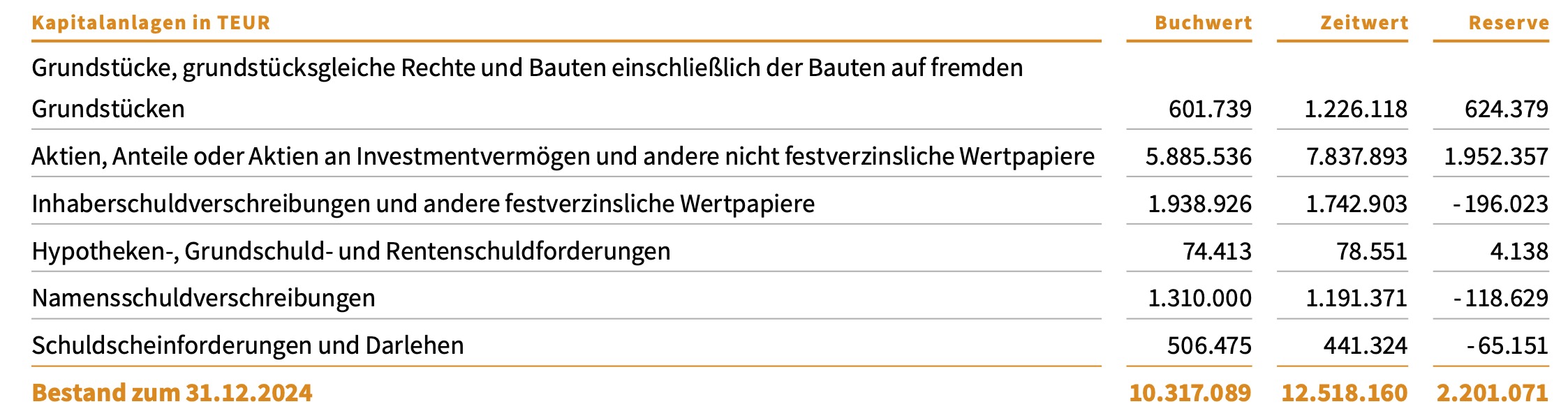

Diese und weitere Zahlen in der Abbildung:

Quelle: Soka. Grafik zur Volldarstellung anklicken.

Quelle: Soka. Grafik zur Volldarstellung anklicken.

Im Anleihenbestand die in diesen Jahren üblichen stillen Lasten, dafür aber üppige Reserven in den andern Asset-Klassen, per Saldo satte 2,201 Mrd. Euro:

Quelle: Soka. Grafik zur Volldarstellung anklicken.

Quelle: Soka. Grafik zur Volldarstellung anklicken.

Asset Management-Perspektive: Innerhalb der SAA sollen nach wie vor Aktien und internationale Renten sowie Alternatives – v.a. PE und Infra – gestärkt werden. Entsprechend erhöht sich der relative Anteil an Investmentanteilen im Verhältnis zur Direktanlage – etwas, das man in den Jahren des auskömmlichen Zinses nicht überall findet.

Zwei Mal Köln am Rhein

Nun zu zwei kleineren Einrichtungen, die ähnlich (wenn auch nicht ganz so formell) wie die oben genannten durch eine Art geschwisterliches Band verbunden sind und in Personalunion geführt werden: Auch die Kölner Pensionskasse VVaG und die Pensionskasse der Caritas VVaG haben ihre Jahresberichte 2024 vorgelegt.

Beide sind bekanntlich seit 2021 im Run off, daher ohne Neugeschäft und somit schrumpfend (wobei die KPK mit einem Rentnerquotient von nur 19% in der DRS noch wächst; Quotient bei der PKC 51%), zusammen ca. 51.000 VB schwer; auch hier das Wichtigste in aller Kürze:

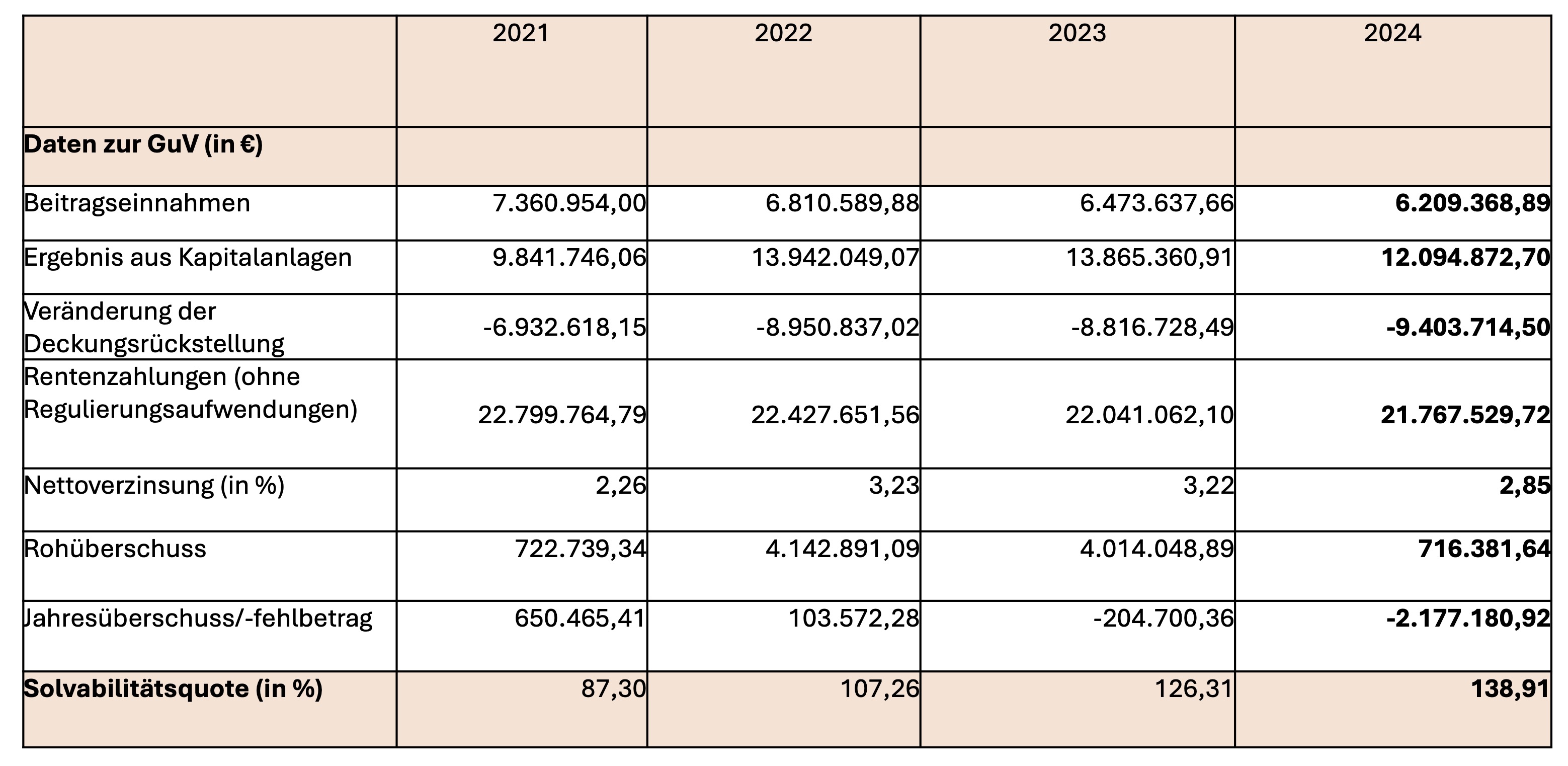

Pensionskasse der Caritas VVaG

Kerndaten der PKC hier im Überblick: Quelle: PKC. Grafik zur Volldarstellung anklicken.

Quelle: PKC. Grafik zur Volldarstellung anklicken.

Weitere Kennziffern:

-

Bilanzsumme: 437 Mio. Euro (VJ 445).

-

Deckungsrückstellung 409 Mio. Euro (VJ 418).

-

Kapitalanlagen Buchwert: 416,86 Mio. Euro (VJ 430,42).

-

Stille Lasten: 13,5 Mio. Euro (VJ 5,8)

-

Freie RfB: 18,184 Mio. Euro (VJ 15,29), Zuführung 2,89 Mio. Euro.

-

ZZR 21,55 Mio. Euro.

-

Verlustrücklage 7,32 Mio. Euro

Das Geschäftsergebnis wurde maßgeblich durch außerplanmäßige Abschreibungen auf immaterielle Vermögensgegenstände – Sondereffekt einer Wertberichtigung auf das in Entwicklung befindliche Bestandsverwaltungssystem – negativ beeinflusst.

Die stillen Lasten resultieren offenbar teils aus alten Immobilienengagements aus der Zeit vor bzw. in der Schieflage, aber v.a. aus rein zins- und nicht bontätsinduzierten und damit weniger kritischen Zeitwerten bei Fixed Income.

Der Jahresfehlbetrag ergibt sich aus der MindZV, die v.a. angesichts des Kapitalanlageergebnisses eine Zuführung zur RfB von 2,893 Mio. Euro vorsieht; entsprechender Ausgleich des Jahresfehlbetrages aus der Verlustrücklage. Positiv jedenfalls: Solva weiter angestiegen.

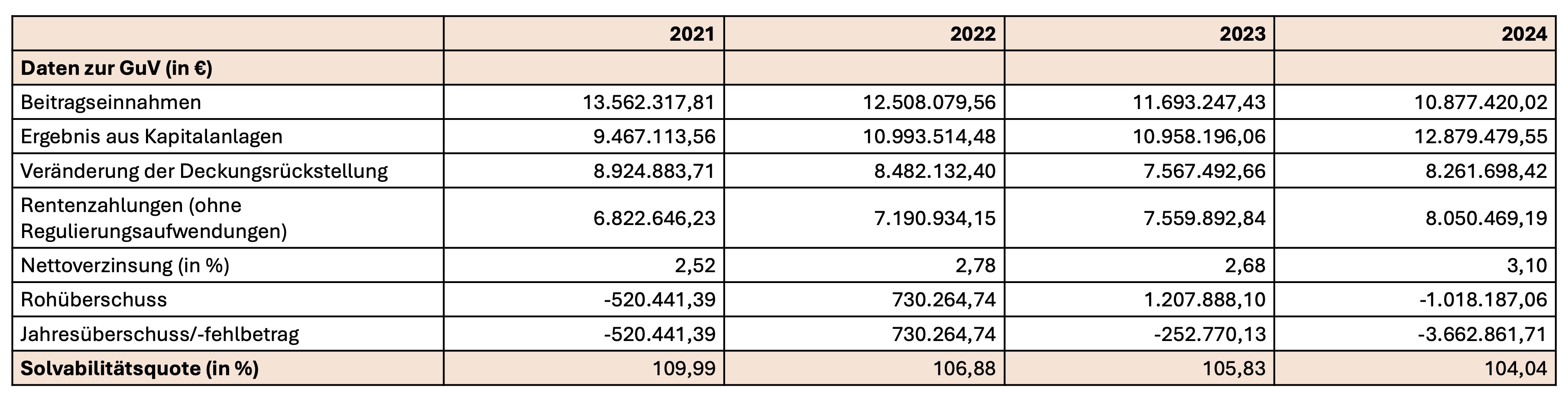

Kölner Pensionskasse VVaG

Kerndaten der KPK hier im Überblick: Quelle: KPK. Grafik zur Volldarstellung anklicken.

Quelle: KPK. Grafik zur Volldarstellung anklicken.

Weitere Kennziffern:

-

Bilanzsumme: 435 Mio. Euro (VJ 428).

-

Deckungsrückstellung 412 Mio. Euro (VJ 404).

-

Kapitalanlagen Buchwert 417,5 Mio. Euro (VJ 412,2).

-

Stille Lasten 17,6 Mio. Euro (VJ 22,3).

-

ZZR: 12 Mio. Euro.

-

Verlustrücklage: 0 Euro

Auch hier müssen aufgrund MindZV 2,64 Mio. Euro der freien RfB zugeführt werden, was den Fehlbetrag maßgeblich bestimmt; Deckung erfolgt durch Entnahme aus Verlustrücklage bis auf Null sowie aus dem Gründungsstock. Solva weitestgehend stabil.

Für beide Kassen gilt: Für den regulierten Altbestand wurde planmäßig auch für 2024 eine temporäre Rechnungszinsabsenkung auf 2% (PKC) bzw. 2,5% (KPK) vorgenommen – gilt für weitere 9 Jahre. Für den deregulierten Bestand wurde auf 1,57% abgesenkt.

Für beide Kassen nennen der Vorstand (PKC) bzw. die Liquidatoren (KPK), in Personalunion Olaf Keese und Robert Müller, als Ziele: Ausbau der Eigenmittel und Erhöhung der Risikotragfähigkeit zur dauerhaften Erfüllbarkeit der Verpflichtungen sowie ggf. weitere biometrische Verstärkungen infolge Langlebigkeit, speziell im Altbestand.