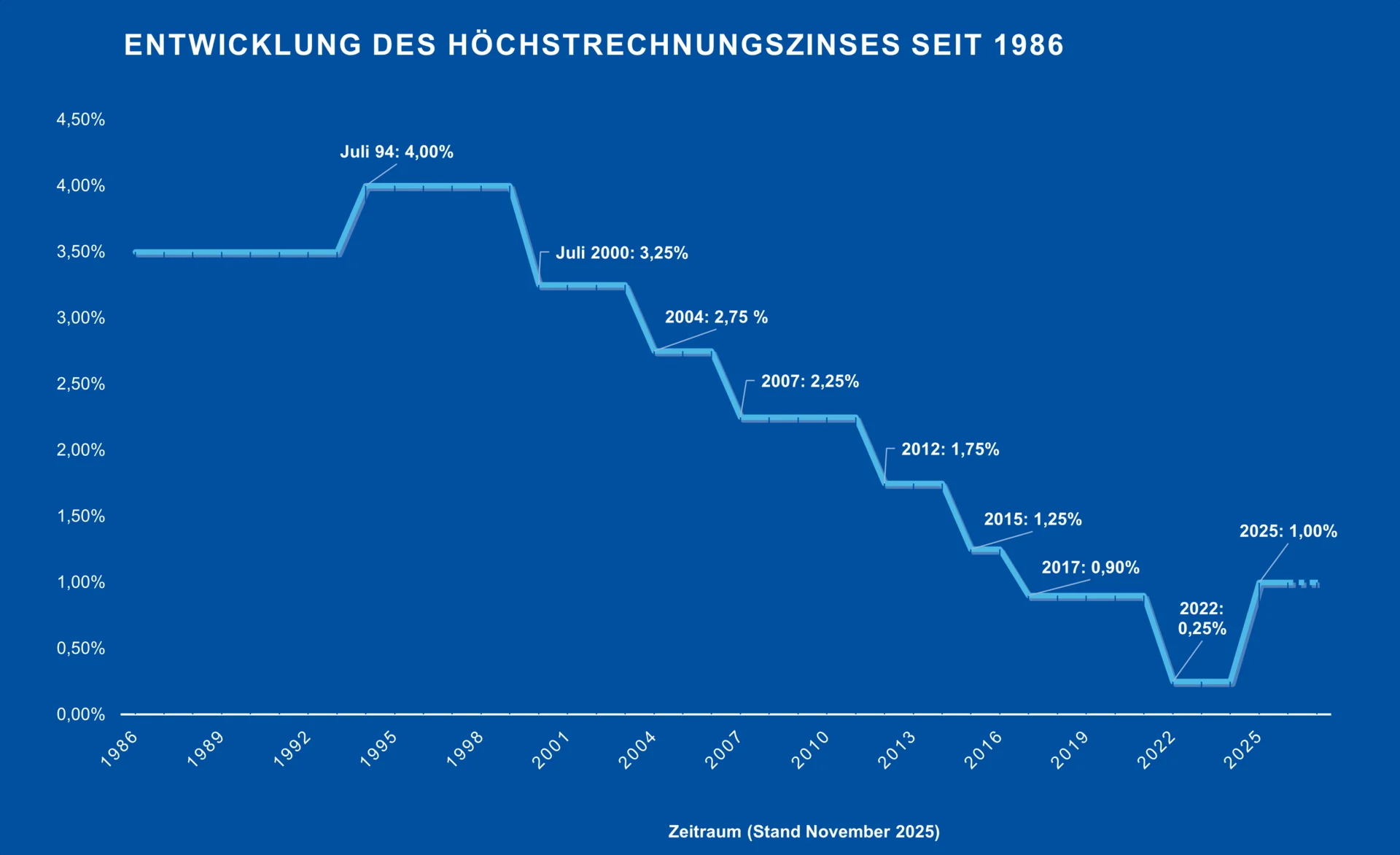

Die Deutsche Aktuarvereinigung hat gestern empfohlen, den seit Januar 2025 gültigen Höchstrechnungszins für Neuverträge in der Lebensversicherung in Höhe von 1,0 Prozent auch für das Jahr 2027 beizubehalten. Das ist nachvollziehbar.

„Unterschiedliche Faktoren sind in unsere Einschätzung eingeflossen: Höhere Zinsniveaus an den Kapitalmärkten, gleichzeitig bleibt die wirtschaftspolitische Lage weiterhin anspruchsvoll“, begründet DAV-Chefin Susanna Adelhardt, die Empfehlung.![]()

Geopolitische Konflikte, die wirtschaftliche Situation in Deutschland und politische Unsicherheiten in Europa würden dazu führen, dass die Kapitalmärkte aktuell und auch künftig stärker schwanken, erklärt die DAV. Der Höchstrechnungszins orientiert sich am allgemeinen Zinsniveau am Kapitalmarkt, das wiederum maßgeblich von der Geldpolitik der Zentralbanken beeinflusst wird, und die DAV geht davon aus, dass mittelfristig der EZB-Leitzins bei rund 2% bleibt.

Insgesamt sieht die DAV das Zinsniveau weiter stabil, aufgrund der genannten Unsicherheiten sei jedoch weiterhin Vorsicht geboten. Besonders wichtige langfristige Referenzzinsen wie der zehnjährige EUR-Swapsatz lagen im bisherigen Verlauf 2025 deutlich über 2%. Somit bestehe ein ausreichender Sicherheitsabstand zu einem HRZ von 1,0%. „Das heutige Zinsniveau ist damit weiterhin spürbar höher als in den Jahren der Niedrigzinsphase vor 2022“, so Adelhardt.

Ruhe an der Inflationsfront

Die DAV verweist auch auf die Inflation. Diese hat sich nach den hohen Werten der Jahre 2021 bis 2023 spürbar beruhigt. In Deutschland und im Euroraum liegt sie inzwischen wieder in einem Bereich, der dem EZB-Zielwert entspricht. Die EZB erwartet für das Jahr 2025 eine Inflation von rund 2%, was auf eine weiterhin stabile geldpolitische Ausrichtung schließen lässt.

Modelle bestätigen: alles im Griff

Diese Einschätzung sehen die Aktuare durch ihre aktuellen Modellrechnungen untermauert: Für ein repräsentatives Portfolio ergeben sich künftig erzielbare Durchschnittsrenditen, die dauerhaft über 1,0% liegen. Dabei liegen die Ergebnisse der Berechnungen wegen der zuletzt stabilen längerfristigen Zinsen im Bereich des Vorjahres.

Zum Schluss der Niedrigzinsphase, von 2022 bis 2024, lag der vom BMF festzulegende HRZ für die handelsrechtliche Deckungsrückstellung von LV-Verträgen (einschl. nicht-regulierter Pensionskassen) bei 0,25%.

2025, knapp drei Jahre nach dem schnellen Zinsanstieg, wurde er auf die heute gültigen 1,0% angehoben, also um das Vierfache – das aber auf niedrigem Niveau.

Seitdem stehen die Zeichen in den westlichen Notenbanken eher wieder auf Zinssenkung; namentlich die EZB hat seitdem schon wieder zahlreiche Senkungen vorgenommen. Insofern kann man der Empfehlung der DAV folgen.

Wie kommt’s?

Zur Ermittlung ihrer Empfehlung verwendet die DAV Szenarien für die Entwicklung der Renditen eines repräsentativen Neuanlageportfolios. Diese werden mittels eines stochastischen Modells gewichtet. Um kurzfristige Schwankungen abzuschwächen, wird daraus ein fünfjähriger Durchschnittswert gebildet.

![]()

![]()

„Auf die geglätteten Renditen wird zusätzlich ein Sicherheitsabschlag von 40% angewendet“, erläutert Adelhardt.

Der Gesetzgeber hatte diesen Abschlag seit Mitte der 1990er-Jahre bis zur Einführung von Solvency II gefordert. Auch wenn die Vorgabe inzwischen nicht mehr besteht, nutzt die DAV den Sicherheitsabschlag weiterhin in ihren Analysen. Zur Gewährleistung eines ausreichenden Sicherheitsniveaus wurde außerdem beschlossen, dass der Sicherheitsabschlag auch in Niedrigzinsphasen immer mindestens 0,4 Prozentpunkte betragen muss.

Die Sache ging heute Morgen schon durch die einschlägige Presse, insofern ist PENSIONS●INDUSTRIES spät dran. Dafür bekommen Sie aber hier noch ein schönes zu Headline anregendes Kulturstück dazu, und dieses findet sich hier:

Und wenn Sie sich nochmal tief in das Thema „Rechnungszins bei regulierten Pensionskassen“ einarbeiten wollen, findet sich eine entsprechende DAV-Abhandlung von 2021 hier.

![]()

![]()

![]()

![]()