Die MetallRente Jugendstudie 2025 zeigt: Junge Menschen zwischen 17 und 27 Jahren haben ein deutliches Bewusstsein für ihre finanzielle Zukunft. Sie sparen, investieren und übernehmen Verantwortung – fühlen sich beim Thema Altersvorsorge jedoch häufig überfordert. Die MetallRente hat den Auftrag und damit den Dialog an- und aufgenommen, erläutert Utta Kuckertz-Wockel.

Ausgewählte Studienergebnisse verdeutlichen:

• 54% sparen bereits fürs Alter.

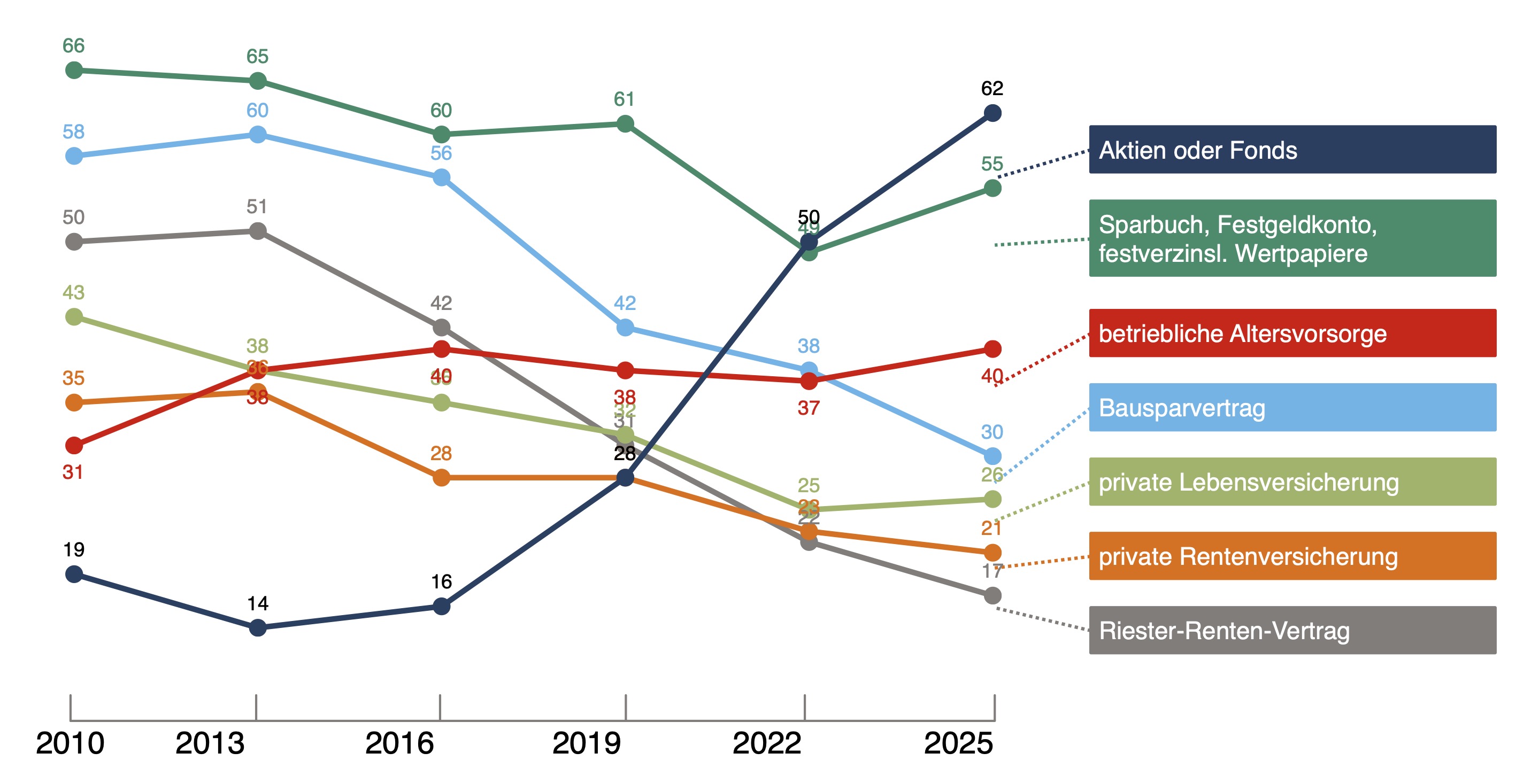

• 62% der Altersvorsorgesparer investieren in Aktien oder Fonds (s. Abb. 1).

• 62% fühlen sich beim Altersvorsorgesparen überfordert.

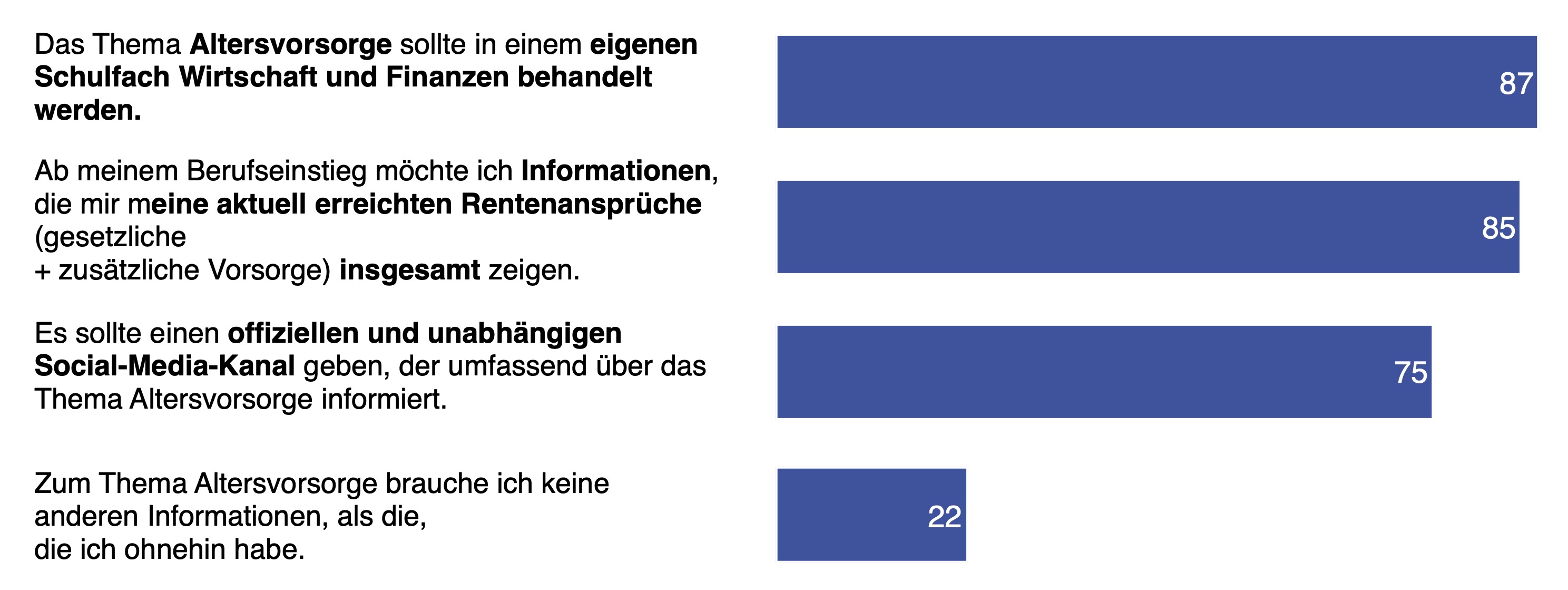

• 87% wünschen sich Altersvorsorge im Schulfach Wirtschaft und Finanzen (s. Abb. 2).

Abb. 1: Die Kapitalanlage liegt vorn: Jugendliche und junge Erwachsene im Alter von 17 bis 27 Jahren, die für ihre Altersvorsorge sparen:

Quelle: MetallRente. „Du hast angegeben, dass du bereits für deine Altersvorsorge sparst: Was tust du da im Einzelnen?“ Angaben in %. Grafik zur Volldarstellung anklicken.

Abb. 2: Informationen zum Thema Altersvorsorge: Was würdest du dir zum Thema Altersvorsorge wünschen?

Quelle: MetallRente. Jugendliche und junge Erwachsene im Alter von 17 bis 27 Jahren. Antwortoptionen ja/nein; Angaben in %. Grafik zur Volldarstellung anklicken.

Quelle: MetallRente. Jugendliche und junge Erwachsene im Alter von 17 bis 27 Jahren. Antwortoptionen ja/nein; Angaben in %. Grafik zur Volldarstellung anklicken.

Diese Ergebnisse vermitteln den konkreten Auftrag, junge Menschen mit den Informationen zu versorgen, mit denen sie fundierte Entscheidungen für ihre Altersversorgung treffen können.

Die MetallRente hat den Auftrag und damit den Dialog an- und aufgenommen. Sie möchte vernetzen und Brücken bauen – und richtet einen Appell an Politik, Wissenschaft, Unternehmen und Institutionen: Finanzbildung stärken, Zugänge vereinfachen/digitalisieren, Lehrpläne anpassen.

Stark besetztes Expertengremium

Den Auftakt zum MetallRente Dialog bildete Anfang Oktober die Konferenz „Jugend Vorsorge Finanzen“ im Haus der Bundespressekonferenz in Berlin. Moderiert wurde die Veranstaltung von den beiden Geschäftsführern der MetallRente, Hansjörg Müllerleile und Kerstin Schminke.

Die Mitherausgeberinnen und Mitherausgeber Prof. Carmela Aprea, Lehrstuhl für Wirtschaftspädagogik an der Universität Mannheim, und Prof. Christian Traxler, Professor für Ökonomie an der Hertie School in Berlin, stellten die zentralen Studienergebnisse vor und ordneten sie fachlich ein.

„Bildung, Bildung, Bildung und zwar in der Schule.“

Weitere Sprecherinnen und Sprecher waren namhafte Persönlichkeiten aus der Finanz- und Altersversorgungsszene – darunter Thomas Kaulisch (BMAS), Hermann-Josef Tenhagen (Finanztip), Beate Petry (aba; BASF), Dina Frommert (DRV Bund), Ralf Rheinstädtler (IG Metall) sowie Prof. Nils Kroemer (Siemens).

Junge Menschen im direkten Dialog

Das Besondere der Konferenz war jedoch der direkte Austausch mit den jungen Menschen. Schülerinnen und Schüler, Auszubildende und Studierende diskutierten nicht als Zuhörer mit, sondern als Gesprächspartner auf Augenhöhe – ein Novum in der Altersversorgungsszene.

„Das Thema Altersversorgung sorgt in den Ausbildungsklassen meist für schlechte Stimmung.“

Wege zu einer stärkeren Verbreitung der Altersversorgung!

Aus der Dialog-Konferenz gehen klare Botschaften und Erwartungen hervor. Folgende Statements geben einen Einblick in die Podiumsdiskussion „Wie bringen wir mehr junge Menschen in die Altersversorgung?“:

„Bildung, Bildung, Bildung und zwar in der Schule. Wer die Schule verlässt, muss fertig sein fürs Arbeitsleben. Dazu gehört auch zu verstehen, was Altersversorgung bedeutet und wie ich meine Finanzen manage.“

Quentin Gärtner (18), bis Oktober 2025 Generalsekretär der Bundesschülerkonferenz

„Finanzbildung begleitet einen das ganze Leben, es ist mehr als Bildung. Daher ist es wichtig früh damit anzufangen. Die Verantwortung liegt nicht nur in der Schule, wir tragen alle eine Verantwortung, auch die Gewerkschaftliche Bildung, Universitäten und Hochschulen. Zudem macht es Sinn, eine unabhängige digitale Plattform zu schaffen, auf der man sich informieren kann.“

Elias Welker (22), Student der Wirtschaftspädagogik an der Universität Mannheim

„Das Thema Altersversorgung sorgt in den Ausbildungsklassen meist für schlechte Stimmung. Die Auszubildenden sind sich ihrer Wissenslücke bei diesem komplexen Thema bewusst. Gleichzeitig haben sie den Wunsch, richtig vorzusorgen. Jedoch fehlt meist das Geld dafür.“

Frederik Schäfer (25), Bildungsreferent der IG Metall Berlin

„Kommunikation ist für mich das Schlüsselwort. Die Themen müssen verständlich erklärt werden. Dann kann man überzeugen.“

Beate Petry, BASF und aba

„Eine sanfte Verpflichtung zum Altersvorsorgesparen kann eine Lösung sein. Zudem sollte man dem Thema etwas an Komplexität nehmen und sich auf einfache Empfehlungen beschränken. Mach etwas – und fange möglichst früh an!“

Dina Frommert, DRV Bund

„Erstens sollten Schüler und Schülerinnen in der Schule auf das praktische Leben vorbereitet werden. Dazu gehört neben der Finanzbildung auch die Einführung in die Altersversorgungssysteme. Zweitens ist eine starke bAV ein wichtiger Hebel. Wir benötigen attraktive und einfache Angebote, die zum Sparen überzeugen.“

Ralf Reinstädtler, IG Metall

„Die Kultusministerien sollten in den Schulen für eine gute finanzwissenschaftliche Bildung sorgen. In Betrieben sollte die bAV einfach und transparent über App oder Portale kommuniziert werden. Mit diesen Medien können junge Menschen über vertraute Instrumente abgeholt werden.“

Hermann-Josef Tenhagen, Finanztip

Finanzbildung als Schlüssel

Carmela Aprea von der Universität Mannheim, betont auf der Veranstaltung: „Die Ergebnisse der Studie legen nahe: Wer über gutes Finanzwissen verfügt, spart häufiger und konsequenter für das Alter. Finanzbildung ist damit eine wesentliche Grundlage für kluges Sparverhalten – und es ist wichtig, sich genau dafür stark zu machen.“

Daraus folgt für die Wirtschaftspädagogin: Finanzbildung muss früh ansetzen. Schulen, Bildungseinrichtungen und Universitäten sollten diese systematisch und praxisnah in ihre Curricula integrieren – und Lernräume schaffen, in denen junge Menschen finanzielle Entscheidungen realitätsnah erproben können.

„Eine sanfte Verpflichtung zum Altersvorsorgesparen kann eine Lösung sein.“

Tenhagen berichtet, dass das Lehrmaterial von Finanztip für Schulen jährlich 25.000-mal heruntergeladen werde. Zugleich wirbt er für die bAV und erläutert die Vorteile: geringe Kosten durch große Kollektive, Arbeitgeberzuschuss, steuerliche und sv-rechtliche Förderung, geprüfte Sicherheit, einfache Portabilität bei Branchenlösungen, wie bspw. der MetallRente.

Solidarität und Generationengerechtigkeit

Schülervertreter Gärtner liegt die Generationengerechtigkeit in der ersten Säule der Altersversorgung sehr am Herzen, und er wiederholt folgende Botschaft mehrfach: „Wir sind eine Gebergeneration! Meine Generation zahlt deutlich mehr in die gesetzliche Rentenversicherung ein, als sie später zurückbekommt. Wir leisten unseren Beitrag gern – aber nicht als Einbahnstraße. Solidarität darf nicht allein von den Jüngeren eingefordert werden. Wenn wir 50% der Last tragen, müssen die übrigen 50% von anderen getragen werden, auch von den Rentnern.“

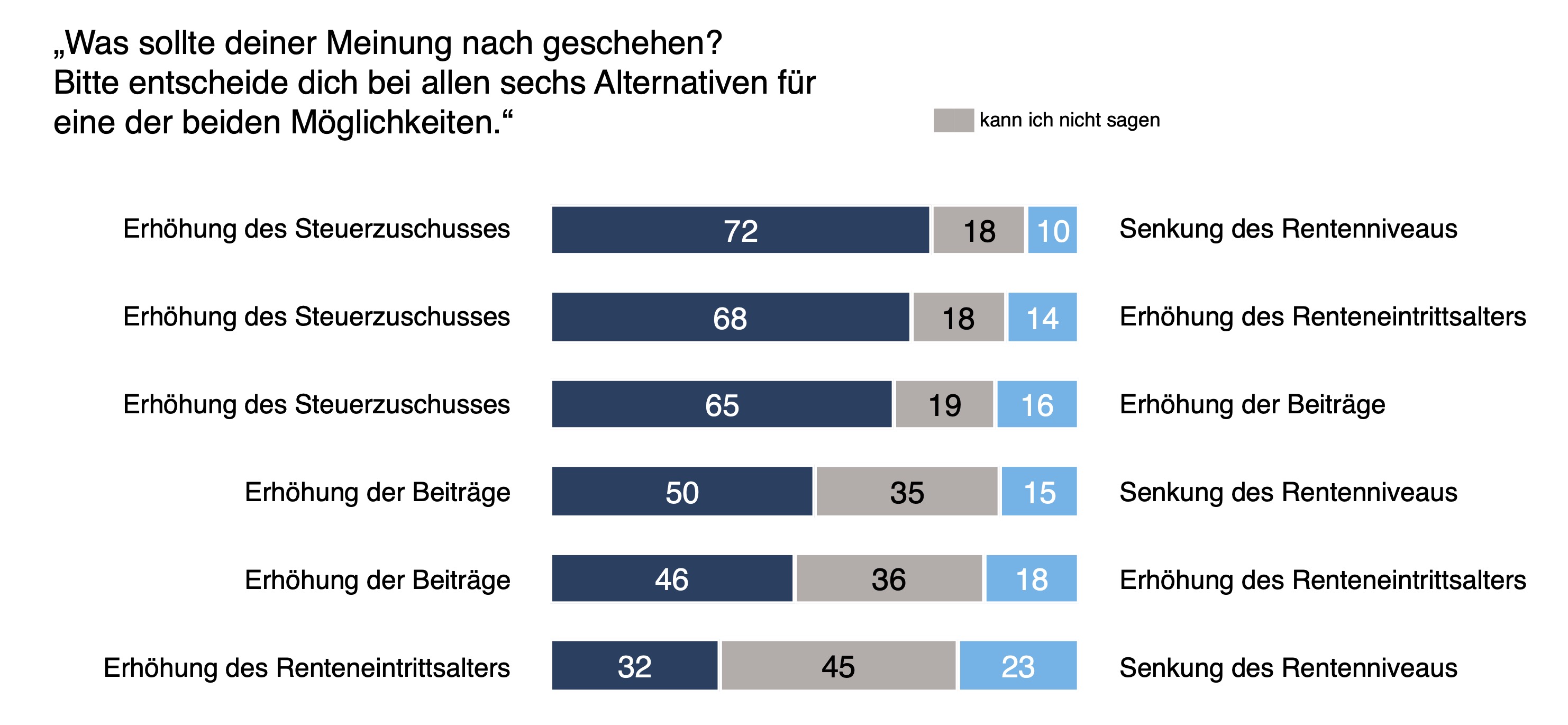

Auch die Ergebnissen der MetallRente Jugend Studie weisen auf einen starken Gerechtigkeitssinn der jungen Menschen hin. Bei der Frage nach den besten Reformoptionen für die gRV sprechen sich die Teilnehmer mehrheitlich für höhere Steuerzuschüsse und steigende Beiträge aus. Eine Absenkung des Rentenniveaus oder ein höheres Renteneintrittsalter lehnen sie eher ab (s. Abb. 3). „Mit diesen Positionen, zeigen sie sich solidarisch mit der älteren Generation. Das ist bemerkenswert, denn gleichzeitig geben 75% der Befragten an, Angst zu haben im Alter arm zu sein.“, so Wirtschaftswissenschaftler Traxler.

Abb. 3: Reformoptionen für die gesetzliche Rentenversicherung:

Quelle: MetallRente. Jugendliche und junge Erwachsene im Alter von 17 bis 27 Jahren. Angaben in %. Grafik zur Volldarstellung anklicken.

Ein Auftakt mit Wirkung

Die erste Dialog Veranstaltung der MetallRente war ein voller Erfolg. Sie hat aufgezeigt, wie viel Energie, Offenheit und Gestaltungswille in den Themen Finanzbildung und Altersversorgung steckt. Die Mischung aus Expertinnen und Experten sowie den Stimmen junger Menschen hat eine Dynamik erzeugt, die lange nachwirkt und deutlich macht, wie groß das gemeinsame Interesse an einer besseren Altersversorgung ist.

„Wir leisten unseren Beitrag gern – aber nicht als Einbahnstraße.“

Die Hoffnung ist groß, dass aus diesem Austausch konkrete Schritte entstehen – für mehr Finanzbildung, mehr Orientierung, eine nachhaltige Reform der Altersversorgungssysteme und eine stärkere Unterstützung der jungen Generation.

Die MetallRente wird den Dialog fortsetzen. Alle Stakeholder sind herzlich eingeladen dabei zu unterstützen.

Die 6. MetallRente Studie Jugend Vorsorge Finanzen ist im Juni 2025 erschienen. 2500 Jugendliche und junge Erwachsene im Alter von 17 bis 27 Jahren wurden befragt, um ihre Einstellungen, Kompetenzen und Strategien zur Altersvorsorge zu erkunden. Ausführliche Informationen finden sich hier.

Die Autorin ist Leiterin der Öffentlichkeitsarbeit der MetallRente in Berlin.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()